[汽車之家 新聞] 繼SUV之后,MPV將成為又一個爆發的細分車市,最新投放的比亞迪宋MAX與別克GL6等,都快速成為各自細分車市的主力車型,對寶駿730、大眾途安等傳統車型構成了不少挑戰。2018年越來越多的新MPV會不斷涌入,MPV的購車熱度將持續高漲,其中更能兼顧轎車舒適性與SUV多功能性等特質的“跨界型”MPV,更有可能走進二胎家庭等千家萬戶。個人樂觀判斷,2018-2025年期間中國MPV車市的年銷量至少還有500萬輛的新增空間,2025年MPV將與SUV、轎車形成三分天下的格局。

文中的“購車熱度”指在相應領域的銷售線索占比。銷售線索不是市場銷量也不是網頁瀏覽數據,是用戶通過汽車之家的電話系統等,形成意向購車的條數。銷售線索是離用戶最后下單購車最近的一個衡量指標,對市場走勢具有重要的參考、預判價值,從線索到訂單會有幾周或幾月的延遲,如2017年10月的線索數據,除在當月被消費,部分會延遲到11-12月。截止2016年底,由汽車之家提供銷售線索訂閱服務的經銷商數量高達24096家,同比增加10.24%,汽車之家已經成為中國車商最核心的銷售線索來源地。

● 整體走勢:2017年四季度將成為車企的“瘋狂沖量季”

進入2017下半年中國車市峰回路轉,購車熱度一路攀升,10月銷售線索再創新高,同比增長35.63%, 環比增長11.18%。其中15萬元以上價區受惠于消費升級等因素,同比增長高達40%左右,15萬元以下價區受惠于“購置稅優惠年底到期”等因素,環比增長達15%左右。

雖然市場消費環境有了很大改善,但多數車企在2017年四季度的壓力還是挺大的,一汽-大眾、東風日產、北京現代、長城、長安等主流車企在2017年前三季度的完成情況都不太理想,為了順利完成全年銷量目標,四季度除了“瘋狂沖量”別無選擇。這客觀上有利于消費者爭取到更大的議價空間,希望大家好好把握。

進入2018年購置稅優惠將徹底取消,屆時15萬元以下價區的部分車型銷量,極有可能出現短暫的斷崖式下滑,這對以該價區為主,且缺乏爆款車型的部分車企,絕對會是一次“暴擊”,希望相關車企要有心理準備,切忌壓庫,以免弄巧成拙,經銷商倒戈。經銷商最好能在今年底完成清庫,不至于進入2018年太被動。同時以15萬元以上價區為主的車企,可能會在2018年迎來銷量上的爆發期,希望相關車企在采購、制造、營銷、銷售、服務等各大核心環節,提前部署積極應對,別在關鍵的時候掉鏈子,錯失歷史性發展機遇。2018年經銷商與投資商的網點布局,一定要重點考慮以中高價區車型銷售為主的品牌。

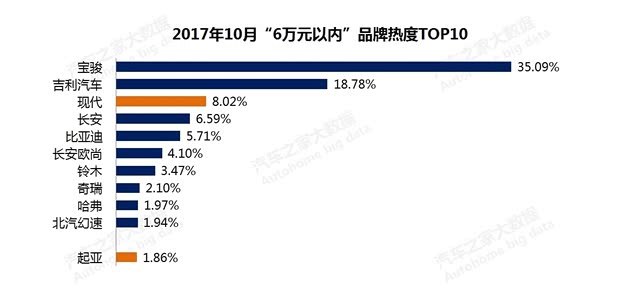

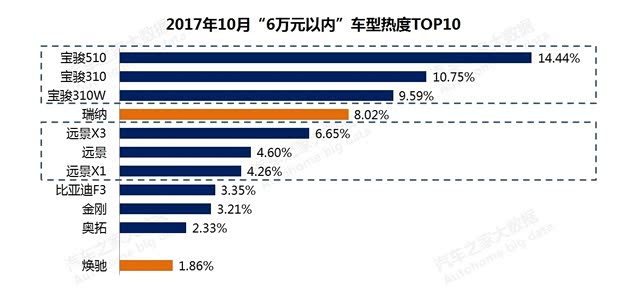

● 6萬元以內:寶駿、吉利稱霸6萬元以內價區,現代等絕地反擊

6萬元以內價區可選的車型,越來越集中于寶駿和吉利兩大品牌,10月兩者分別占了該價區線索總量的35.09%和18.78%。其中寶駿的代表車型有寶駿510、寶駿310、寶駿310W、吉利的代表車型有遠景X3、遠景、遠景X1。以現代新瑞納和起亞煥馳為代表的新車型,對該車市發起了新一輪進攻。其中新瑞納的表現相對出色,線索占比由9月3.93%升至10月8.02%,超越遠景X1、遠景、遠景X3等,躍至第四。起亞煥馳雖然由0.38%升1.86%,但在6萬元以內價區如不能晉級至購車熱度TOP10,大體上沒什么意義。

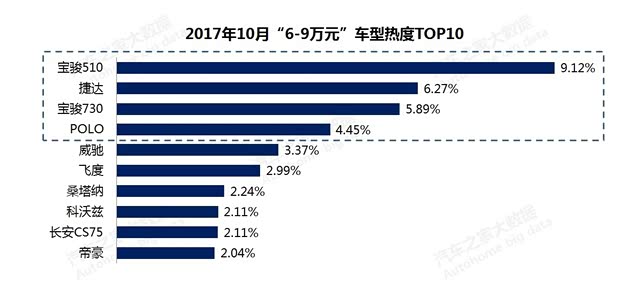

● 6-9萬元:大眾系低價車熱度下滑明顯,530等或繼續鞏固寶駿的優勢

『配圖為寶駿530』

10月大眾系低價車在6-9萬元價區的購車熱度由9月15.84%下滑至12.96%,其中捷達、POLO、桑塔納等具體車型都有不同程度的下滑,使得寶駿對大眾的線索占比優勢擴大至4.28%。11月寶駿還將投放緊湊型SUV新車寶駿530,估計會聚焦于6-9萬元價區的,屆時勢必會進一步鞏固寶駿的優勢。

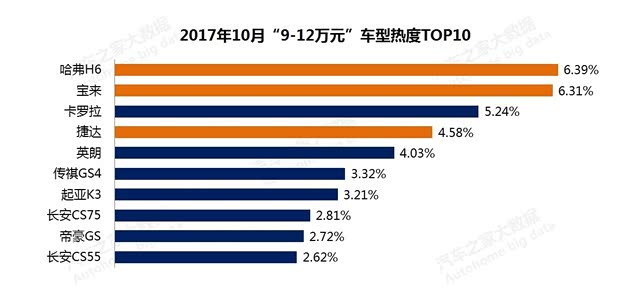

● 9-12萬元:哈弗與大眾的“跨界競爭”日趨激烈

大眾在6-9萬元價區遭遇了寶駿的強勢擠壓,在9-12萬元價區也面臨來自哈弗的強勢挑戰。10月大眾的線索占比由9月19.85%下滑至16.53%,哈弗由6.91%躍升至9.44%。由于9-12萬元價區是購車用戶最多的一個價區,車型集中于緊湊型轎車和緊湊型SUV,且不少消費者都會糾結于兩者該選誰,再加大眾是緊湊型轎車的領導品牌,哈弗是緊湊型SUV的領導品牌,使得兩者的“跨界競爭”日趨激烈。

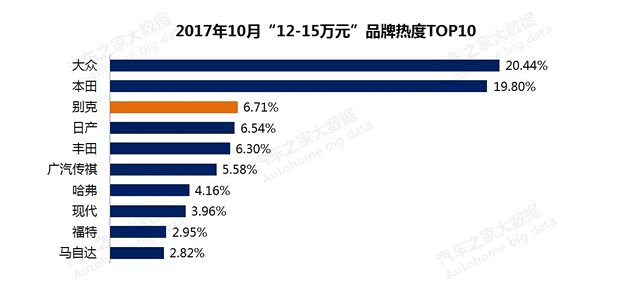

● 12-15萬元:小排量渦輪增壓車型未必是12-15萬元價區的有效突破口

10月16日別克一口氣投放了新款威朗、新款英朗、閱朗、別克GL6等多款新車,售價集中于12-15萬元,但別克在該價區的購車熱度提升并沒有我想象中的那么強烈,線索占比僅由9月6.14%上升至6.71%。別克這批新車的核心賣點是小排量渦輪增壓發動機,多數都新裝了1.0T、1.3T。但目前小排量渦輪增壓車型并不太受寵,哪怕是炙手可熱的思域,其1.0T車型的線索占比不及三分之一,遠不如1.5T車型。