[汽車之家行業] “一半是海水一半是火焰”的2020年過去了,這一年,中國作為全球最大的汽車市場,在下半年率先回暖并持續走高,走出了V型復蘇曲線。多國品牌繼續押寶中國市場,新車上市、老車改款、電動化……中國車市的消費紅利、尤其是消費升級紅利猶在,吸引各國軍團利刃出銷,目標就是切取更大塊的蛋糕。

那么,2020年各大品牌的戰績到底如何?各種對抗與較量背后,有些什么玄機?各家旗下的優質車系又有哪些?帶著這些問題,汽車之家推出《盤點2020》系列,從國別品牌入手,深度拆解各大品牌的年度答卷。首先出場的是中國品牌的年度成績單。

兩個重要說明:

一,為什么用上險量?上險量來自機動車交通強制險數據,一手交錢一手交貨以后,車就得上交強險,它不僅能代表真實的終端落地消費,更能揭示區域消費結構、市場下沉/向上動向等信息。與批發銷量不同的是,上險銷量沒有庫存的“水分”,可謂“干貨”。

二,為什么從品牌角度?品牌,是消費者買車的首要選擇考量,從品牌的角度梳理各家新車銷量,邊界更易厘清,也更易為消費選車提供參考。

★整體車市:V型反轉下的兩極分化

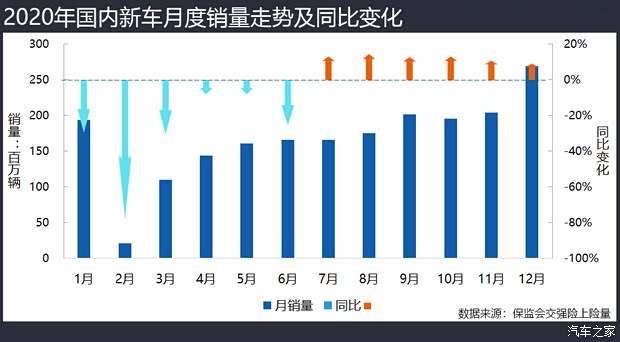

2020年的汽車產業不謂不難,尤其是上半年深受疫情影響,產銷出現大幅下滑。下半年,車市逐漸走出“至暗時刻”,從7月份開始連續6個月實現同比正增長,全年銷量收于2007.32萬輛(含進口車),較2019年降7.34%,降幅增大(2019年同比降幅為3.69%)的原因來自于上半年的深度低迷,2020年取得如此成績已屬不易。

國內車市在2016年達到階段性頂峰之后,自2017年開始向下調整,已經連續四年總銷量走低。走出增量時代進入存量時代的國內車市,增長空間被壓縮,市場競爭形態也發生了深刻的變化。

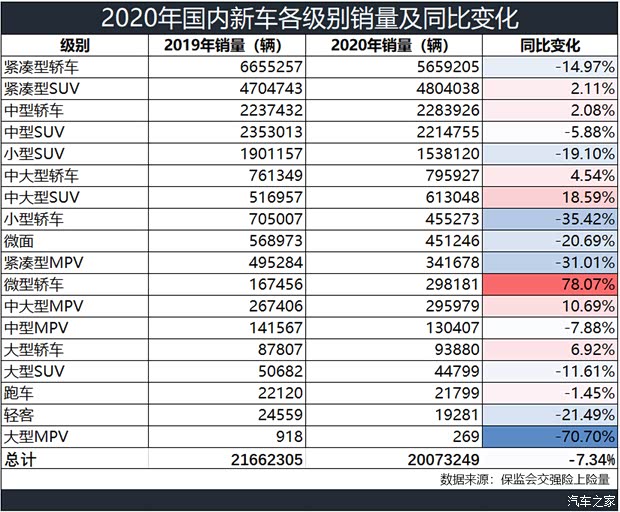

基于區域經濟增速差異帶來了消費結構的變化,中型、中大型、大型級別的各類車型整體依然有增長空間,比如中型轎車銷量2020年增長了2.08%,中大型轎車增長了4.54%,大型轎車增長了6.92%,中大型MPV增長了10.69%,中大型SUV增長了18.59%,全部逆市而動,這也基本是豪華品牌車銷量全年增長12.33%的邏輯所在。

與之對照,小型轎車、小型SUV、緊湊型MPV、甚至緊湊型轎車,全年銷量跌幅都高于整體車市。微型轎車是個特例,其增長支撐來自以宏光MINIEV為代表的微型純電動車,增長邏輯來自國內汽車消費的一個真實需求空間的被逐漸填補,此不贅言。

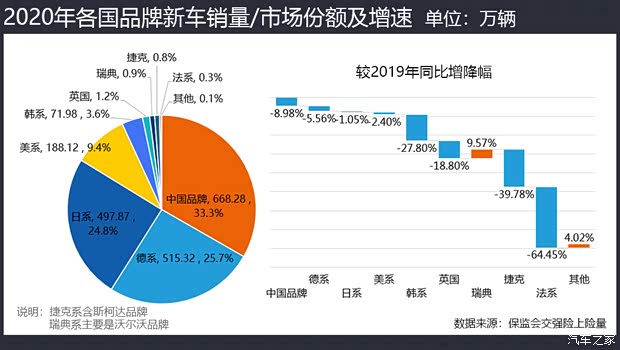

中國品牌新車2020年實現銷量668.28萬輛,較2019年減少8.98%,降幅較上一年度收窄1.8個百分點,這是值得稱道的一面。但是,中國品牌車系降幅依然高于整體車市降幅,在四大主流國別車系中降幅最高。市場份額方面。33.3%的占比依然最大,但較2019年的33.9%減少了0.6個百分點。4成,似乎已經成了中國品牌車的一個天花板。

值得稱道的是,中國品牌車系在整個下半年6個月的同比增幅都高于整體車市,最高的7月領先8個百分點,12月領先6個百分點,這當然與新車上市不無關系,但也真實地反映了中國品牌正在萌生的增長力。

具體到各級細分市場,緊湊型SUV還是中國軍團的優勢戰場,2020年依然實現了2.22%的正增長,在整體同級市場的比重達到53.5%。但是,在最大的消費品類緊湊型轎車市場中,中國品牌的市場份額只有21.4%,且2020年的銷量降幅高達16.25%。以下為各級市場銷量及增減幅度。

整體而言,中國品牌車型在更高級別細分市場上的競爭力不是很強,但是2020年還是有一些喜人的變化:中型轎車板塊的增長受紅旗H5(參數|詢價)、長安銳程CC和小鵬汽車P7拉動,中大型轎車板塊的主要拉動車型是比亞迪漢和紅旗H9,理想ONE在中大型SUV板塊的增長中起的作用不小,而在大型SUV市場上,中國品牌僅有兩款車:北京BJ90和紅旗E-HS9,大幅增長主要是上一年基數太小的原因。

★頭部效應初現,洗牌還會繼續

在各國車系中,中國品牌車數量最多,2020年有銷量的品牌多達117個,有一輛車賣出去都算。其中有25個品牌的年銷量小于100輛,25個品牌的年銷量小于1000輛(101-1000),18個品牌小于5000輛(1001-5000),8個品牌小于10000輛(5001-10000),27個品牌的年銷量介于1萬-10萬輛之間,年銷量超過10萬輛的只有14個品牌,而年銷量達到百萬輛級別的,僅吉利汽車一家。

中國車系,品牌多,能打能扛的少。最大的吉利汽車,2020年的市場份額是5.02%,是唯一個超過5%的品牌。大眾在中國的市場份額是多少?13.1%;豐田是多少?8.1%;本田呢?7.8%。掐指一算,中國品牌老大吉利汽車,與大眾的差距是多少?是一個豐田。

把所有品牌拉個清單看,2020年國內前十大品牌依次是大眾、豐田、本田、日產、吉利汽車、別克、長安、奔馳、寶馬、奧迪,這10個品牌的累計市場份額是59.54%,6成的市場啊!殘酷一點說,市場競爭猶如絞肉機,在頭部集中度已然很高的情況下,排在很后面的品牌,要么精準定位自己的細分市場和目標人群,要么強身健體往前沖,否則,用不了幾年就皮骨難存了。

話不多說,直接“批卷”吧。