[汽車之家 行業(yè)] 你有見過這樣一番奇景嗎?各大車企的采購經理們,隨身揣著公章、駐守在電池廠區(qū)周邊“望眼欲穿”。有人包下酒店,干脆把采購辦公室搬到了廠區(qū)隔壁,由公司高層親自掛帥,組建“電池攻堅小組”——不為別的,只為確保電池正常供應。

這并非小說情節(jié),而是當下寧德時代門前上演的“搶電池”現場。何小鵬老板更是親口爆料,為了電池,近一兩周和所有電池廠商的老板都喝過酒了!更刺激的是,過去一個月,碳酸鋰期貨價格持續(xù)上漲,累計漲幅達20%。

這陣仗,恍惚間讓人夢回幾年前整個行業(yè)為了一顆芯片“折腰”的歲月,那時也為電池短缺焦頭爛額。那么問題來了:為何“電池荒”的劇本時隔四年再度上演?這次的劇情,又有哪些不同以往的深意呢?

一、誰點燃了“電池荒”?

說穿了,這是一場由政策、市場、產業(yè)周期、儲能爆發(fā)四重因素共同導演的結果。

第一重:政策“倒計時”下的搶跑效應,這也是最直接的“催化劑”。

國家新能源汽車購置稅減免政策將在2025年底后“退坡”:目前最高3萬元的免征額度,從2026年起將變?yōu)樽罡邷p征1.5萬元。這意味著,消費者如果等到明年買新能源車,可能要多掏上萬元。

第二重:市場“超預期”增長的甜蜜煩惱。

中汽協的數據顯示,2025年前三季度,中國新能源汽車銷量達1122.8萬輛,同比增長34.9%。更關鍵的是,今年10月,新能源汽車在中國新車總銷量中占比首次突破50%! 歷史性的拐點已然到來,市場對新能源汽車的接受度遠超預期。

尤其值得注意的是,電池搭載量更大的純電動汽車增速為44.7%,高于插混和增程銷量增速的20.4%。這意味著市場對電池的“胃口”更大了。當所有車企都在猛踩產能油門時,對電池的需求自然水漲船高。

第三重:產業(yè)“周期律”的錯配。前幾年,電池行業(yè)擴產太猛,導致供大于求,甚至引發(fā)了慘烈的價格戰(zhàn)。這直接后果就是,電池廠商們變得謹慎,暫停或延緩了新的擴產計劃。

然而,市場的復蘇和高增長來得太快,準備好的產能一下子就被填滿,而新產線從建設到投產至少需要18個月。這就好比餐廳預估客流量一般,結果突然來了一個旅行團,后廚直接“爆單”。

第四重,儲能市場的爆發(fā)。今年前三季度,中國儲能鋰電池合計出貨量為430GWh,已超過2024年全年總量的30%。比如,贛鋒鋰業(yè)在9月表示,目前公司的儲能電芯產能也已滿產。

在動力電池降價、儲能電芯漲價的誘惑下,廠商將部分投資和產能重心轉向儲能,進一步擠壓了動力電池的產能空間。

二、從產能“過剩”到“爆單”

對于車企“堵門”求電池,老板親自下場“喝酒社交”,寧德時代雖沒有表態(tài),但從財報就能看出一二。

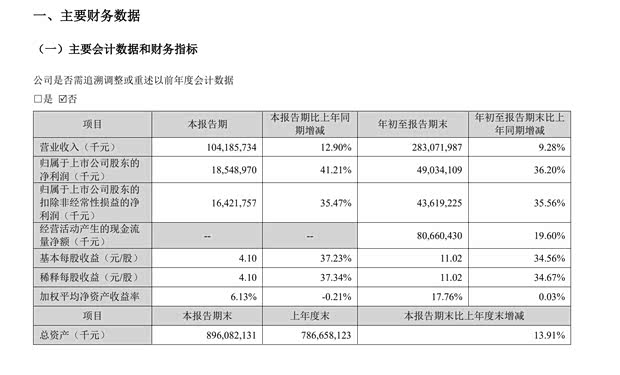

2025年第三季度,寧德時代取得營收1041.86億元,同比增長12.9%;同期凈利潤為185.49億元,同比增長41.21%;凈利潤率達到19.1%,同比增長4.1個百分點。

據悉,寧德時代上半年產能接近撐不住,到十月幾乎全天候運轉。

事實上,“缺電池”不是寧德時代一家的窘境,而是全行業(yè)現象。有業(yè)內人士坦言:“今年終端賣得好,各家電池企業(yè)都爆單了。”據統計,2025年上半年中國鋰電上市公司總收入同比增長14.95%,而去年同期還是下降20.21%。前二十名的鋰電公司,營收清一色大漲。

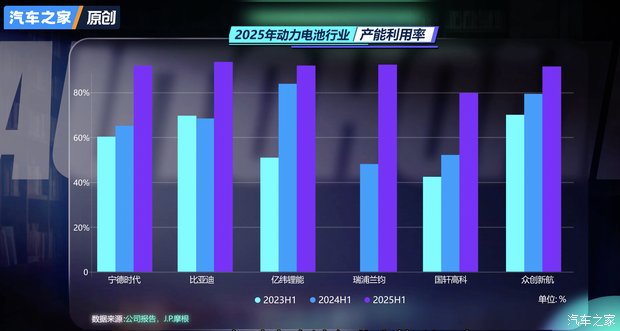

J. P. Morgan的供需模型顯示,2025年動力電池行業(yè)產能利用率自2022年以來首次整體突破80%。

不過有報道稱,和2021年那波“全線短缺”不同,這一次的供應瓶頸主要集中在高端車型使用的“高鎳體系”電池上。比如蔚來ES8、理想i8、小米SU7 Ultra(參數|詢價)/Max版、問界M7/M9純電版等售價30萬元以上的車型。

這就導致不少熱門車型車主可能要面對“等電池、等交付”的尷尬。車企們也拼了,紛紛自掏腰包推出“跨年購置稅補貼”,幫消費者兜底。小米、理想、蔚來、問界、極氪等品牌都宣布:在規(guī)定日期前鎖單,照樣享受補貼。

例如理想i6鎖定10月底前、蔚來ES8鎖定12月底前、小米全系鎖定11月底前……這一招極大刺了消費者的“末班車心態(tài)”,也進一步推高了年底前電池需求的峰值。

蔚來ES8

三、車企如何自救?

那么,這場“電池荒”究竟會持續(xù)到什么時候?

短期看,頂級供應鏈的“關系”成了比技術圖紙更稀缺的資源,一切都在拼車企高層的人脈。

當然,寧德時代會優(yōu)先保障全線搭載其電池且出貨量大的車企,對這類客戶提供產能保證和價格優(yōu)惠。

不過隨著在建產能陸續(xù)釋放,行業(yè)整體產能利用率會逐漸回落。如果2026年政策退坡后市場增速放緩,電池需求也可能隨之降溫。

長期來看,車企們也學聰明了,不再甘愿只做電池廠的“打工人”。目前主要形成三大自救派:

一、自力更生派:以特斯拉、比亞迪為代表,自研電芯,把命脈握在自己手里,屬于“硬核玩家路線”;因為這不是所有車企都玩得起,蔚來曾經也想自研電池,但礙于研發(fā)投入太大只好中斷,目前正計劃剝離其電池制造部門。

二、合資聯姻派:如理想與欣旺達共建電池公司,比如今年9月,理想與欣旺達共建電池公司,通過與電池企業(yè)深度綁定保障供應,雖緩解“斷供”焦慮,卻難逃技術依賴。

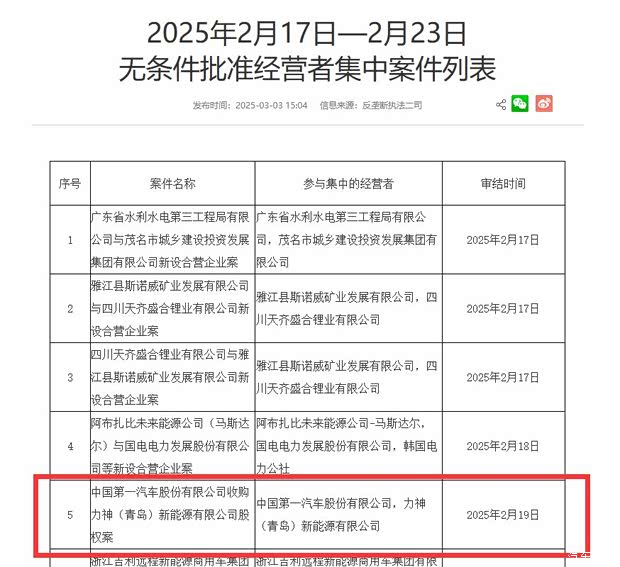

三、收購整合派:一些有實力的車企直接控股現成的二線電池廠,典型如一汽整合力神電池成立中汽新能,通過收購快速獲取產能,走的是“拿來主義”的捷徑。

未來,“電池荒”可能每隔一段時間就會周期性地發(fā)作一次。對車企而言,幻想一勞永逸地解決供應鏈問題已不現實,真正的生存智慧,在于練就一套在 “保供應” 與 “控成本” 之間橫跳的平衡術。(文/汽車之家 彭斐)