[汽車之家行業] 汽車市場回暖的號聲正嘹亮。“金九”國內汽車產銷累計降幅已從年初的40%以上收窄至7%以內。隨著疫情得到有效控制,經濟與消費加快修復,汽車市場進入回暖通道。但這是否意味著市場已進入復蘇進程?未來中國汽車市場是否會迎來新一輪的上漲?企業如何洞察先機,提前布局市場?(文末有驚喜!)

為幫助汽車企業及從業人員更好地把握汽車產業趨勢,了解消費者需求,洞悉品牌格局,汽車之家基于日活4300萬用戶產生的千億級用戶行為數據(包括關注與線索數據、評價與互動數據、瀏覽與輿情數據等),結合UVN-B用戶畫像模型,通過數據挖掘、語義分析、聚類分析、時間序列、調研分析等手段,挖掘用戶需求與期望,探索未來產品趨勢,洞察產業發展方向,反映真實消費者需求,支持企業創新突破,助力汽車行業發展。下面,我們將就未來汽車市場的趨勢洞察進行深入解讀。

《2020中國汽車消費指南》報告將以《市場趨勢篇》、《品牌競爭格局篇》、《品牌消費動向篇》、《產品趨勢篇》、《用戶結構變遷篇》、《用戶特征與偏好篇》等六個篇章進行解讀,將會在行業團隊陸續發布。

30秒了解全文核心觀點:

1、2029年中國乘用車銷量有望突破3000萬輛;

2、市場消費持續升級,低端市場萎縮;

3、新能源汽車進入更多消費者的購車考慮范圍,中國新勢力占位高端;

4、個人消費推動中國新勢力品牌關注度攀升。

未來汽車市場規模與格局將如何演變?

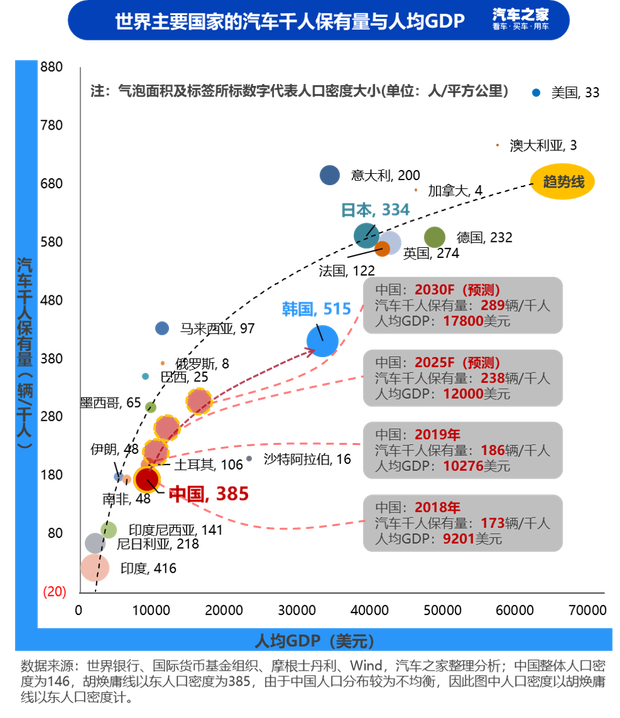

■中國當前汽車千人保有量仍處低值,2030年將逼近300輛

世界主要國家的汽車千人保有量與人均GDP高度正相關,人均GDP高、經濟更發達的國家汽車千人保有量相應就更高。根據世界銀行數據,中國汽車千人保有量僅為同等經濟水平國家的一半,而與中國相同擁有更高人口密度的日韓,千人保有量也都更高,均在400輛以上的水平。考慮到人口密度及文化習慣類似,中國汽車千人保有量分析以日韓作為參考對象更為合理。截至2020年6月,中國汽車千人保有量為193輛,隨著收入水平提升及道路交通環境改善,預計在2025年達到238輛/千人的水平,2030年達到289輛/千人。綜合考慮人口密度、交通承載力與環境因素,400輛/千人大概是中國汽車千人保有量的極限值,中國汽車市場仍有較大的增長空間。

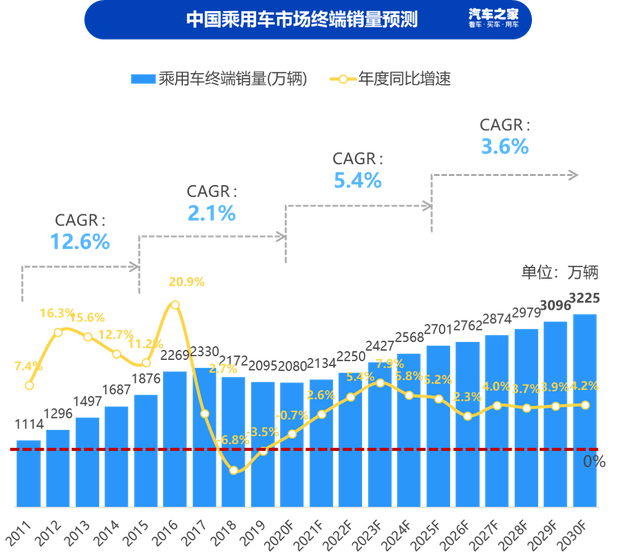

■2029年中國乘用車銷量將突破3000萬輛

受疫情及全球經濟下行影響,2020年中國乘用車銷量繼續下降,鑒于當前消費逐漸回暖,樂觀來看市場年度銷量將呈現微降態勢。隨經濟與消費恢復,銷量緩慢回升,市場逐漸復蘇。據汽車之家預測,考慮經濟內循環的推進,居民收入水平的不斷提升,預計2023年中國汽車市場銷量恢復到歷史高位,2025年銷量預計達到2701萬輛,復合增長率達到5.4%。2030年銷量將達到3225萬輛,復合增長率保持在3.6%左右的水平。相較前十年里一半的年份汽車銷量保持10%以上的高增長,未來十年,市場將以低增速換來行業更高質量的增長。

■低端市場萎縮,競爭力差的低端車將被淘汰

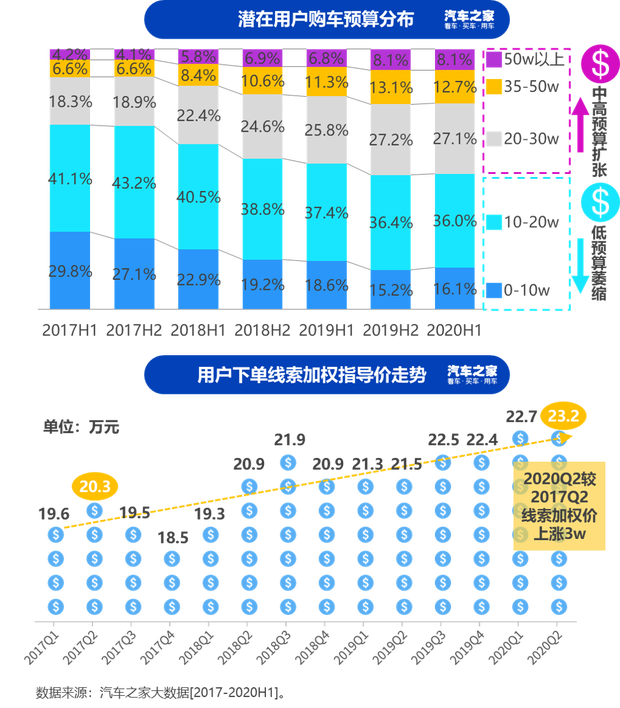

根據汽車之家大數據,潛在用戶中,購車預算在20萬以上用戶比例持續提升,2020H1較2017H1增加了18.7個百分點,消費升級顯著。而潛在用戶中購車預算在20萬以下用戶比例持續下降,尤其10萬以下預算用戶比例,2020H1較2017H1下降了13.7個百分點,隨著居民消費水平的提升,低端市場逐漸萎縮。同樣,在消費升級影響下,用戶下單線索加權平均價格呈現上升態勢,2020Q2相較2017Q2上漲3萬。

汽車市場由增量市場進入存量市場后,疊加消費升級趨勢,品牌之間的競爭將更加激烈,行業優勝劣汰加劇。當前市場份額偏低,產品競爭力較差,產品線布局低端的尾部中國品牌,將難以滿足消費者需求,面臨被淘汰的風險。

新能源市場何時迎來突破?

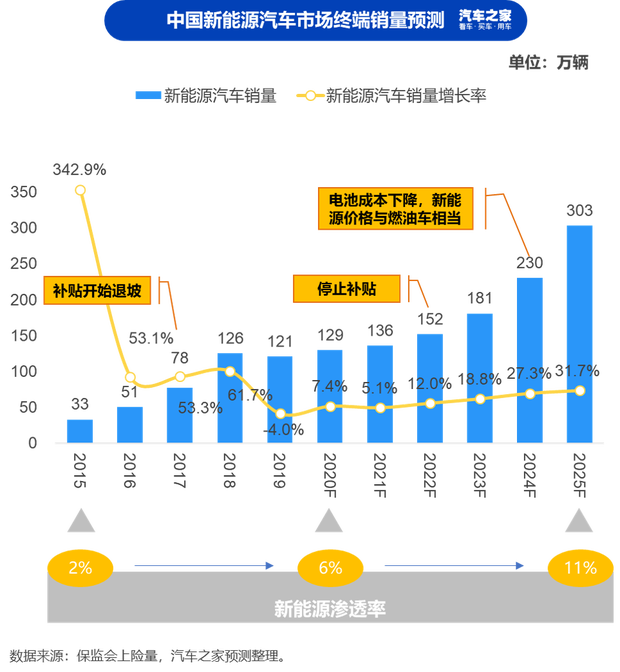

■2025年新能源銷量有望突破300萬輛

過去十年,國家及地方政府的補貼與配套鼓勵政策對新能源汽車市場的培育與促進效果顯著。在政策的有力推動下,新能源汽車產銷均突破百萬規模,新能源滲透率達到5%,為新能源市場的進一步發展奠定良好基礎。截至2020年6月,據公安部公布數據,新能源汽車保有量已達417萬輛。

受疫情影響,2020年新能源汽車市場下滑明顯。但隨著疫情緩解與經濟修復,在國家相關部門出臺的一系列消費刺激政策的支持下,新能源市場正逐漸回歸正軌。短期的波動并不影響新能源市場發展的大勢未來,隨著電池成本的下降,技術的進步以及新能源用車體驗的提升,新能源市場將迎來以個人消費為主的發展新階段。預期到2025年銷量將突破300萬輛,滲透率達到10%以上。

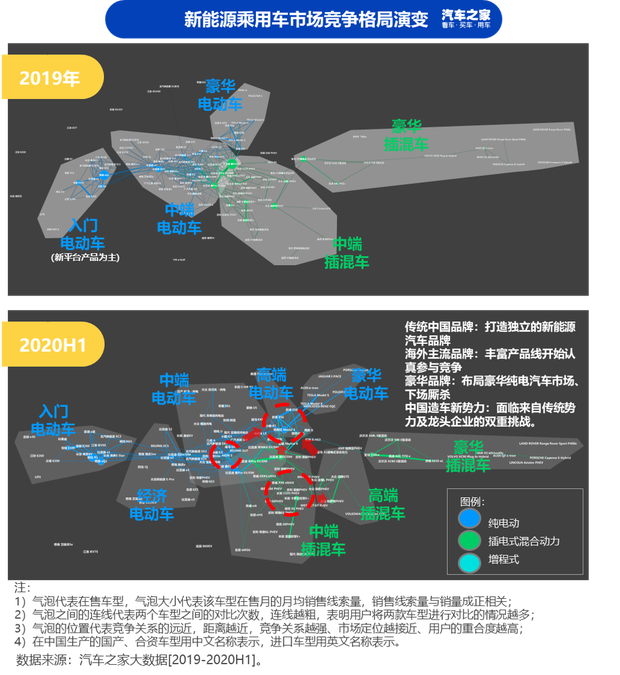

■新能源市場:中國新勢力占位高端,傳統勢力奮起直追

根據汽車之家大數據,2020年新能源乘用車市場格局中,入門電動車升級,“油改電”車型被新電動平臺產品替代。中端市場快速壯大,海外主流品牌開始參與競爭,中端電動車和中端插混競爭圈進一步細分。造車新勢力占位高端,中端電動車競爭圈中,造車新勢力的車型與傳統車企的純電平臺車型更接近豪華電動車競爭圈。特斯拉Model 3將造車新勢力擋在通往豪華電動車競爭圈的門外。

不同陣營品牌在新能源領域的競爭愈發激烈。傳統中國品牌著力打造獨立的新能源汽車品牌。海外主流品牌豐富產品線開始認真參與競爭。豪華品牌大力布局豪華純電汽車市場、開始下場廝殺。未來中國造車新勢力將面臨來自傳統勢力及龍頭企業的雙重挑戰。

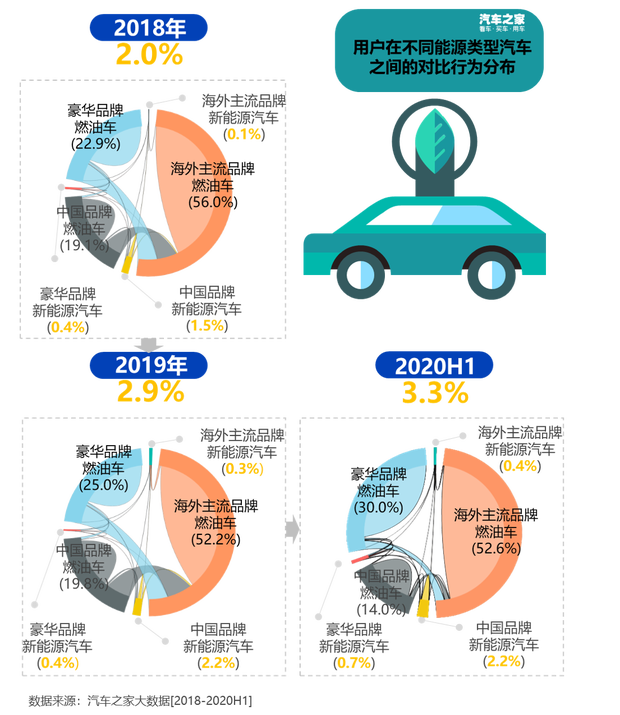

■新能源汽車進入更多消費者的購車考慮范圍,與燃油車的交叉競爭逐漸增多

根據汽車之家平臺用戶對于車型的對比數據,2018年至2020H1,新能源汽車對比次數占比從2.0%提高至3.3%,與燃油車的對比逐漸增多。憑借先發優勢,中國品牌新能源汽車對比次數具備絕對優勢。但隨著外主流品牌、豪華品牌在新能源汽車領域的布局提速,三年間海外主流品牌、豪華品牌對比次數占比各提升0.3%。對于用戶而言,可選擇的新能源產品越來越豐富,新能源車的用車體驗將越來越好。對于企業而言,在激烈的品牌競爭中,真正能滿足用戶需求的品牌將脫穎而出,獲得更大競爭優勢。

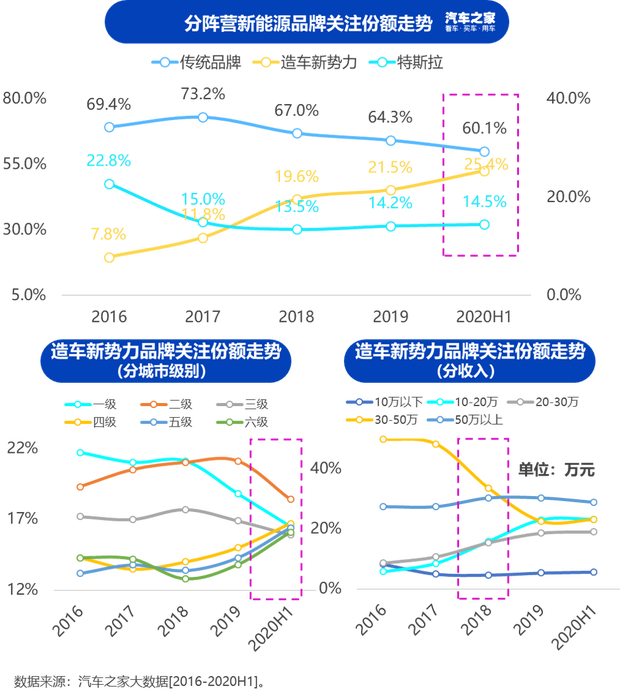

■個人消費推動中國新勢力品牌關注度攀升

國內新能源汽車市場,過去一直被傳統品牌占據,隨著特斯拉的國產化及中國造車新勢力品牌的入場,新能源市場出現了新舊勢力的交鋒,新勢力不斷搶食傳統品牌份額。根據汽車之家大數據,傳統品牌用戶關注份額逐年下滑,個人消費推動中國新勢力品牌關注份額增長。新勢力品牌帶著更強的科技實力,更新的產品設計與服務理念,加入到新能源市場的競爭,必然會對市場存在的一些產品創新力不足的品牌造成沖擊,同時也為市場注入活力,激發新能源市場的創新發展,刺激市場的優勝劣汰。

此外,從區域格局與用戶結構上,我們也看到,新勢力品牌逐漸向低線城市滲透,三級以下城市用戶關注度顯著升高。同時隨著布局主流級別車型,產品價格下探,新勢力品牌進入年收入10-30萬中等收入用戶關注范圍。

全文總結

上個十年中,在新增購車需求的驅動下,中國汽車市場一路高歌猛進,乘用車終端零售量從1000萬邁上2000萬臺階,銷量在2017年達到2300萬的峰值后見頂回落,市場進入調整期,也意味著中國車市第一輪市場普及期結束。

新十年的開端,受新冠疫情影響,市場復蘇進程延緩。但鑒于當前中國市場千人保有量仍較低,同時經濟發展韌性強,居民消費提升空間大,中國汽車市場新一輪的上漲動力仍在。在新十年中,中國汽車市場將在新能源及智能網聯技術的推動下,迎來更高質量的增長。(文/汽車之家 劉彥杉)

欲獲取《2020中國汽車消費指南》完整版報告,可關注《車市物語》微信公眾號,回復關鍵詞“消費”,直接下載電子版。