[汽車之家行業] 2022年開年,乘用車市場整體銷量延續穩定增長態勢,新能源乘用車銷售繼續火爆,同比增長1.4倍。受益于先發優勢與持續的技術積累,用戶吸引力飆升的比亞迪成為新能源汽車消費爆發下,表現最突出的中國品牌。同時,城市用戶熱度也出現分化,相對于高線城市的遇冷,下沉市場的購車熱度因為春節返鄉臨近而升溫明顯。下面,我們將以經銷商月度線索量為基礎數據,對1月的消費市場進行深入分析,洞察未來走勢。

【消費洞察】是以經銷商為研究對象的市場解讀節目。依托汽車之家海量精準的大數據,有理有據,對市場走勢和經銷商的運營狀況進行月度解析,并在一些細分領域預測未來市場的發展態勢。旨在市場調控、經營決策等方面,對經銷商集團提供方向性的指引和幫助。

數據說明:本文分析所涉及到的線索數據,來源于經銷商獲得的購車意向數量,是指用戶通過汽車之家的網站和App對意向車型的下單數。據測算,用戶從意向下單到實際購車會有3個月左右的延遲,因此某月的線索走勢會預示未來1-3個月的市場走勢。本文所涉及的城市分級,是遵循權威的、最新的國家信息中心的分類標準。

30秒了解全文核心觀點:

1、乘用車產銷同比雙增,市場穩定向好;

2、多項政策出臺,助力新能源汽車消費與交通運輸新業態發展;

3、高線城市用戶購車熱情低,下沉市場購車熱度高企;

4、中國品牌比亞迪線索量大幅增長,豪華品牌凱迪拉克同樣熱度升溫;

5、經銷商集團店線索份額上升,市場集中度繼續增強。

■產銷同比雙增 車市迎來開門紅

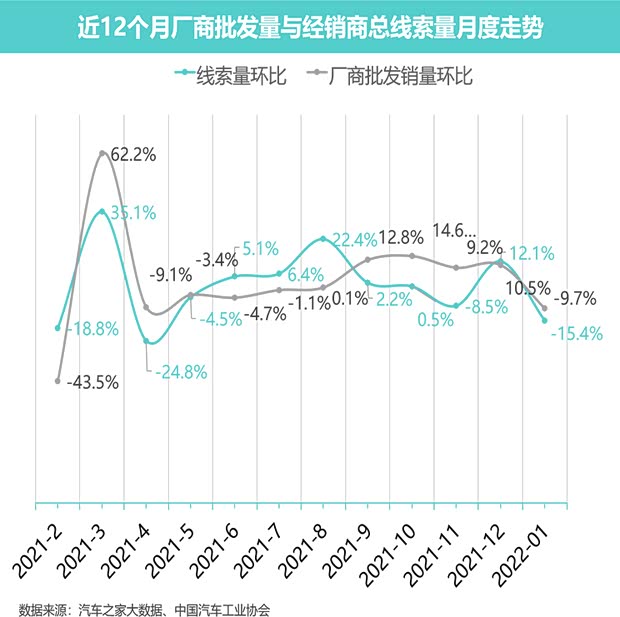

據中汽協產銷數據顯示,2022年1月,乘用車產銷207.7萬輛和218.6萬輛,環比下降17.8%和9.7%,同比增長8.7%和6.7%。汽車銷量年末翹尾特征明顯,1月環比下滑符合市場規律。同比銷量上升則意味著2022年車市迎來開門紅,部分地方出臺鼓勵汽車消費政策疊加芯片供應緩解帶來的產能改善,奠定了今年市場穩定向好的基調。另外,從汽車之家線索量數據看,1月相較上月的環比跌幅預示著后續月份市場有可能有所降溫。由于2月正值春節假期,銷量收縮屬于市場正常規律,因此,無需過于擔心后續月份市場景氣度。

■新能源汽車消費再迎政策利好

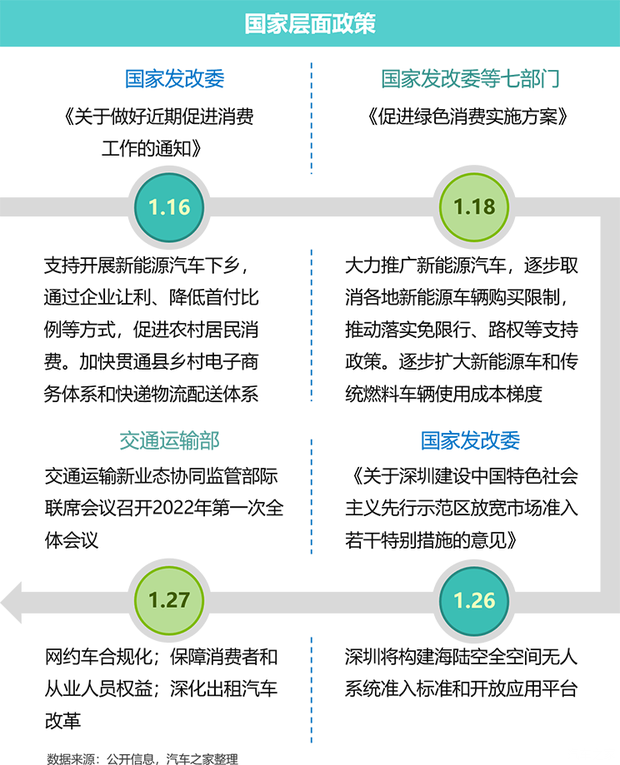

去年12月末至今年1月,國家及地方發布的汽車行業相關的政策或通知共8項,其中國家層面4項,地方層面4項;其中7項圍繞新能源汽車消費及產業政策,1項涉及與網約車相關的交通運輸新業態。

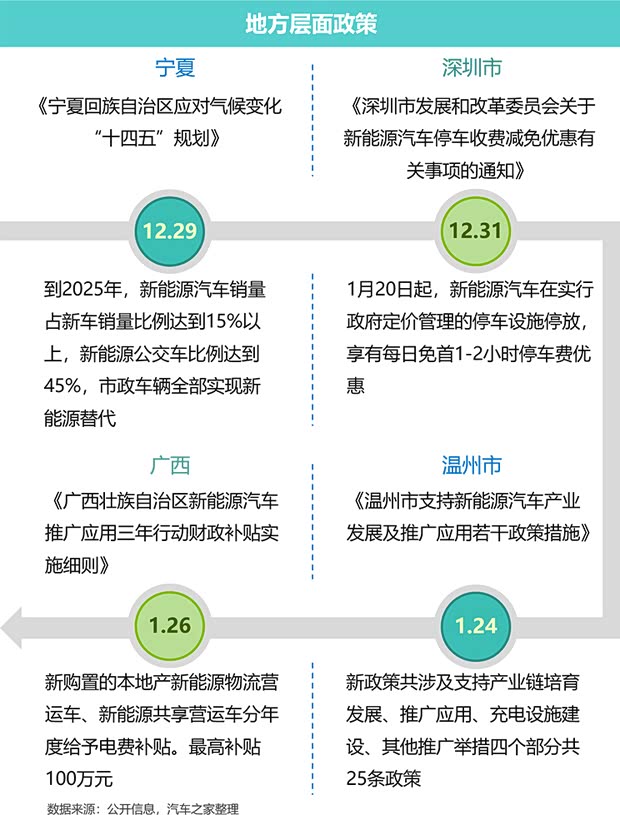

國家層面政策上,國家發改委發布的《關于做好近期促進消費工作的通知》及國家發改委等七部門發布的《促進綠色消費實施方案》,提出支持開展新能源汽車下鄉,逐步取消各地新能源車輛購買限制等內容,意在引導2022年的新能源汽車消費市場繼續深化發展。國家發改委發布《關于深圳建設中國特色社會主義先行示范區放寬市場準入若干特別措施的意見》,提出深圳將構建海陸空全空間無人系統準入標準和開放應用平臺,將為交通物流領域新技術、業態的應用提供更多場景,并支持深圳統一布局新能源汽車充換電基礎設施建設和運營。另外,寧夏、廣東深圳、浙江溫州、廣西等地也分別推出新能源汽車扶持政策,涉及新能源汽車產業規劃、產業鏈培育、推廣應用等方面。

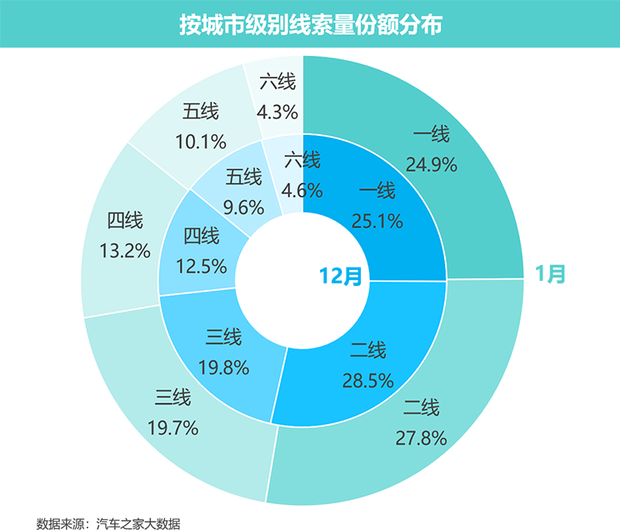

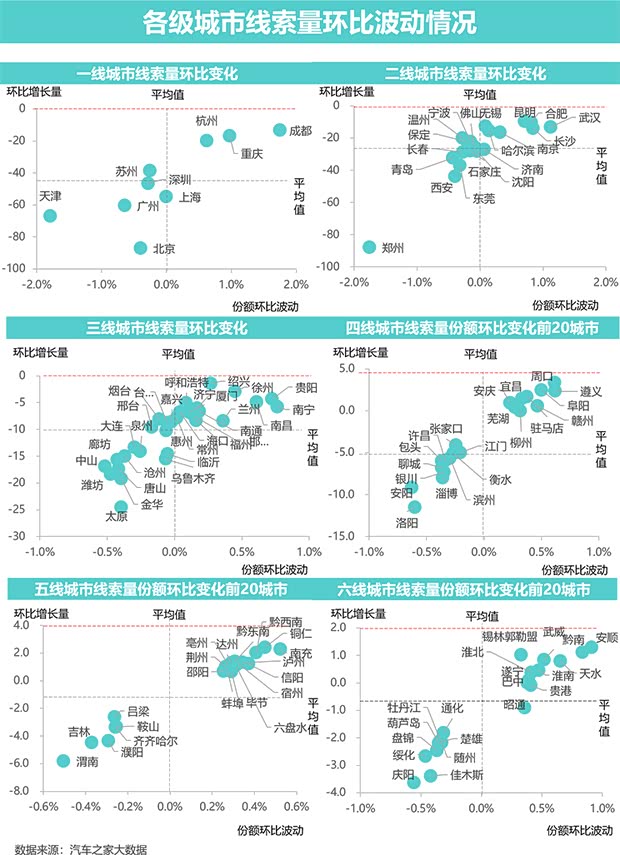

■高線城市購車熱度下降 下沉市場升溫

各級城市的線索量可以反映不同級別城市消費者購車熱度的差異。今年1月,一、二線城市的線索量份額繼續呈現下降趨勢,環比分別下降了0.2%和0.7%。三線城市線索量份額環比微降0.1%。四、五線城市線索量份額上揚,環比分別上升0.7%和0.5%,這得益于各地促進汽車消費政策的推出以及春節返鄉購車熱潮的臨近,春節的到來提升了外地工作人員的購車“熱情”。

■受疫情影響 多個高線城市購車熱情降溫

汽車之家線索量數據顯示,一線城市中,北京、天津受疫情影響,消費者購車熱情下降明顯,尤其是天津,成為份額下降最高的一線城市。同樣,鄭州、西安等二線城市也因為疫情反復,消費者到店選車、試駕不便,購車熱情降溫。而購車熱度升溫明顯的下沉市場中,當屬貴州、河南、安徽等省份下轄城市的消費者購車熱情更高,這些城市的經銷商需要密切關注市場情緒變化,避免錯過銷售良機。

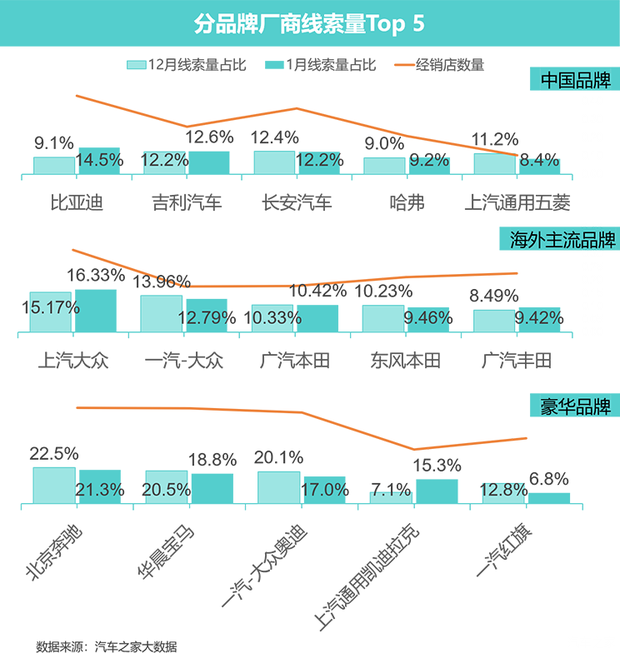

■中國品牌中比亞迪表現最為亮眼 豪華品牌中上汽通用凱迪拉克熱度飆升

1月份,中國品牌線索量占比仍為32.4%,較去年12月持平;豪華品牌線索量占比為23.5%,環比上升0.2個百分點;海外主流品牌仍占線索量最大份額,占比達44.1%,但環比下降0.2個百分點。

中國品牌中,比亞迪表現最為亮眼,受新能源車消費火爆帶動,比亞迪線索量占比大幅增長,從9.1%提升至14.5%,增長超過5個百分點。WEY、哈弗線索量份額微增,長安份額微降,上汽通用五菱線索份額下降近3個百分點,購車熱度降溫明顯。

海外主流品牌排在Top 5的各品牌名次沒有變化,所占份額也波動較小,整體市場表現較為穩定。豪華陣營中線索量排在前三位的品牌仍為北京奔馳、華晨寶馬和一汽-大眾奧迪,排在四五位的上汽通用凱迪拉克和一汽紅旗則發生了次位調換,凱迪拉克線索量從去年12月的7.1%飆升至1月的15.3%,或與凱迪拉克在去年12月發布的兩款新車型,即新款凱迪拉克XT4和CT4相關。

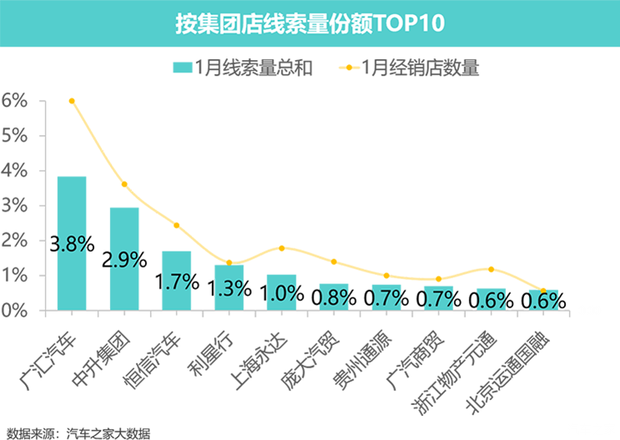

■集團店線索集中度繼續增強 達到46%

集團店線索集中度繼續增長,從去年12月的45.2%增長至1月的46.0%,增長了0.8個百分點。線索量排名前十的經銷商集團線索量合計占比為14.26%,較上月的14%微升,基本保持穩定。廣匯汽車、中升集團、恒信汽車仍穩居線索量前三名,份額占比分別為3.8%、2.9%和1.7%。其中廣匯汽車較上月下降0.5個百分點(上月占比4.3%),中升集團較上月則上升0.4個百分點(上月占比2.5%)。

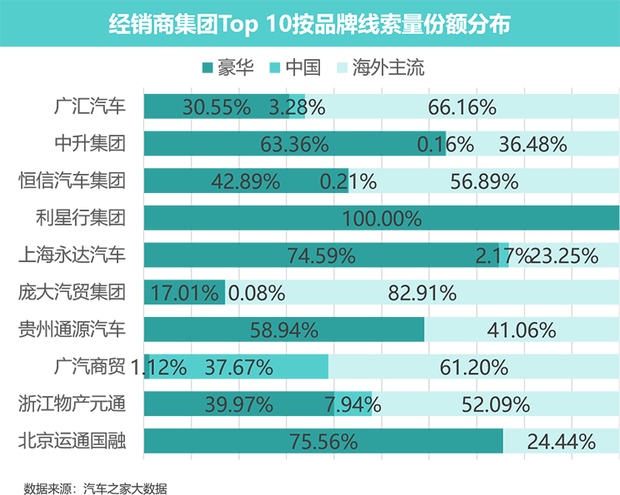

從經銷商集團品牌線索量分布來看,排名前十的經銷商集團以豪華品牌和海外主流品牌銷售為主,僅廣汽商貿的中國品牌線索量份額較高,達到了37.7%。廣匯汽車來源于海外主流品牌的線索量份額相較上月有所升高,而豪華品牌和中國品牌線索占比小幅下降。中升集團、恒信汽車與利星行的各品牌線索量分布基本穩定。而上海永達的豪華品牌線索占比有所上升,其海外主流品牌和中國品牌線索份額收縮。

■小結

2022年開年,據國家統計局公布的生產經營活動預期指數顯示,1月汽車工業生產經營活動預期指數仍位于高位景氣區間,在復雜的經濟環境下,汽車工業表現出了較高的韌性。雖然受疫情及春節即將到來影響,1月市場熱度有所降溫,但僅是短期表現,不影響市場長期走勢。今年促進新能源汽車消費持續增長仍為相關產業政策的核心出發點,再加上2022年是新能源汽車補貼政策實施的最后一年,因此新能源汽車消費前景仍然較為樂觀。面對政策支持與新能源消費火爆,乘用車企業也普遍對2022年市場持有較高預期。后續整體汽車市場有望穩中向好。(文/汽車之家研究院)