[汽車之家 行業] 在出海系列首篇文章《連續三年全球第一,中國汽車出口量數據該如何解讀?》中我們澄清了中國汽車出口數據的三個迷思,同時提出出口量登頂僅僅是成為全球品牌強國的第一步。那么,展望2030年,中國汽車出海將取得何等成績?為回答這一問題,我們基于2030年中國品牌在國內外銷量發展增速的兩個關鍵假設,測算中國品牌全球銷量水平與海外銷量規模,我們判斷:2030年中系品牌海外銷量有望挑戰860萬輛,超過韓系和美系,海外市占率可達到12%-17%,有望超過德系品牌。

數據說明:本文所用海外銷量數據來自中汽信科,由于部分海外市場銷量難以獲取完整數據,我們以56個國家數據為基礎(約覆蓋全球90%+銷量),盤點中國品牌汽車海外實際零售量。

一、何謂“全球品牌強國”?國內國外都強才是真的強

立足2024年:中系品牌全球銷量第2,海外銷量第5,與日德差距顯著

“全球品牌強國”從來不只是出口量的競賽,而是全球消費者心智、技術話語權與商業溢價能力的綜合較量。而本土品牌全球銷量是最直觀反映品牌認可度的數據,由本土品牌本國生產銷售量、海外出口量和海外地產地銷量三部分合計構成。

從2024年全球銷量來看,中國排名第二,略低于日本,大幅超越美德韓。2025年上半年中系銷量已微超日系品牌,達到1145萬輛。但從“出口+海外地產地銷”所代表的海外市場影響力來看,中系品牌銷量滑落至第五位,日系遙遙領先,日系海外銷量約是中系海外銷量的7倍。

- 本國生產銷售(Domestic):日系、韓系和德系品牌在本國市場長期占據絕對主導地位,2024年其市場份額分別是95%、77%、53%,本土市場相對飽和。中系品牌本土份額由2019年38%提升至2024年60%,形成主導地位后也加速了中國車企“走出去”的步伐。

- 海外出口(Export):基于日德韓較小的本土市場,其本國品牌成立伊始,就確立了出口導向的戰略,出口率(出口量占國內產量的比重)持續穩定在50%以上,甚至德國這一比例接近80%。相比之下,雖然中國汽車出口總量迅猛增長,出口率從2020年的4%持續增長至2024年19%,但在全球化體系成熟度、品牌溢價能力、深度本土化運營等方面,與德韓日等先行者依然存在差距。

- 海外地產地銷(Localization):德國自上世紀60年代開始在海外建廠,日本于1980年代也相繼在美國建廠,截止2024年,德系日系車海外地產地銷率(海外地產地銷率=海外產量/本國品牌全球銷量)均在70%以上,韓國海外建廠布局于90年代啟動,地產地銷率略低于德日。盡管這幾年中國車企出海熱度高漲,但截止到2024年中系在海外海外地產地銷僅2%,我們在海外市場的發展遠不及德日韓。

中系品牌超過85%銷量來自國內市場,海外市場占比不足15%。而日系、德系和韓系品牌,雖然本國汽車市場體量有限,但憑借海外市場的強力帶動,沖進全球銷量前列。追趕日德韓、發展海外市場,將是中國汽車完成從“出口大國”到“品牌強國”的關鍵躍遷。

品牌強國崛起之路,中國已進入“在地化生產”階段,加速向“全產業鏈體系化布局”邁進

德國:德國汽車工業歷史悠久,以技術精工和品牌傳承為核心,鎖定高端/豪華車型。出口起步于上世紀50年代,60年代大眾率先打開北美市場;80年代開始大眾、奧迪等先后進入中國市場,通過合資建廠快速擴張亞洲市場,后為了更加滿足中國市場需求,大眾、奔馳、寶馬等都紛紛在中國建立研發中心。

日本:日本汽車出口開啟于上世紀60年代,得益于兩次石油危機,日系車憑借“省油”快速打開北美市場。80年代起,受日美貿易摩擦倒逼,日本車企紛紛轉向海外建廠,先在北美完成整車生產布局,后擴展至亞太、歐洲市場,在全球主要市場均完成了從出口到在地化生產的轉變。

韓國:1976年起亞、現代把首批1000余輛轎車發往中東和南美,韓國整車出口元年就此開啟,1995年,韓國整車出口首次達到100萬輛規模。隨后韓國車企啟動海外建廠,1997年現代在土耳其設立KD工廠,成為韓國車企的首座海外工廠。2001年,現代汽車在德國設立歐洲總部,是現代在歐洲市場的研發、設計和營銷中心。

回顧日德韓汽車產業歷程,我們總結了“汽車強國”成長為“品牌強國”的幾個發展階段:

- 起步階段,整車出口導向,將本國生產的整車直接出口至海外國家或地區,多以輕資產的經銷商合作模式提供銷售和服務。

- 爆發階段,在地化生產突破,隨著整車出口布局深入,出口目的國貿易保護主義及高昂的物流費用問題逐漸出現,車企轉向以自建、合資、收購等方式在海外建廠,降低生產成本、完善本地供應鏈,同時規避關稅和非關稅壁壘,降低跨境運輸風險。

- 成熟階段,全產業鏈體系化布局,將整個汽車產業的價值鏈,包括研發、生產、銷售、供應鏈以及售后服務,系統有機地植入海外市場,實現與當地經濟和社會深度融合的全球化布局,賦能當地社會發展,從”走出去“變為”走進去”。

中國目前已經進入在地化生產階段,同時加速向全產業鏈體系化布局邁進。2024年中國進入海外制造元年,中國車企加速海外生產布局,迎來建廠熱潮。將生產基地、研發中心搬向海外,進行本土化生產、研發,已是中國車企出海的新共識,只是有些車企走的慢,有些車企的腳步走的更快。以比亞迪為例,伴隨著匈牙利研發中心的成立,比亞迪在歐洲已經建立起從工廠產線到研發再到總部核心人員的完整產業鏈體系。

而且,在剛剛落下帷幕的2025慕尼黑車展上,中國企業參展涵蓋了整車、三電系統、汽車智能化軟硬件等多個領域,中國車企從“單打獨斗” 闖海外,到汽車產業鏈 “組團亮相”,中國汽車出海正在走向全產業鏈體系化布局。

二、中國品牌海外市場能否超越日韓德系品牌?

展望2030年:中系品牌全球銷量第1(2025H1已達到),海外銷量第3

中國品牌再經過5年的發展,到2030年在全球汽車市場能達到什么樣的規模?為了推演這一結果,我們通過分別測算國內市場中國品牌汽車銷量和海外市場中國品牌汽車銷量來得到中國品牌的全球銷量水平。

關鍵假設1:2030年中國品牌汽車國內銷量將達到1900萬輛~2000萬輛

中國品牌在國內市場的銷量,基于兩個數據:中國市場汽車銷量及中國品牌市場份額。

關鍵假設1.1:未來5年中國汽車市場年均增速1%,2030年將達到2700萬輛

根據國家信息中心判斷:中國汽車市場已經進入存量階段,政策補貼促使用戶消費前置,今年的銷量有可能超過2017年的歷史最高水平,增長主要由報廢政策和置換政策帶動。2026年新能源購置稅由免征調整為減半征收,用戶購車成本增加,判斷未來中國汽車市場增加將放緩,未來5年中國市場年均增速約為1%。

關鍵假設1.2:2030年中國品牌在國內市場份額將達到70%~75%

近年來,中國品牌汽車迅速崛起,不斷搶占其他國別品牌的市場份額,未來五年中國品牌份額將繼續攀升。根據國家信息中心的預測,未來海外和自主的比例下降到3:7。未來主流豪華和一線合資仍有機會,二線豪華、二線合資僅在一些細分市場上保有少量份額。

考慮到海外品牌預計在2027年前后推出基于新平臺的新能源車型,豪華品牌市場份額小幅流失,中國品牌份額提升速度預計將放緩,保守預估市場份額未來5年有望突破70%,樂觀情況可達到75%。

關鍵假設2:預計未來5年中國品牌在海外市場年均銷量增速15%-22%,2030年將達到600萬輛-860萬輛

2024年全球汽車銷量9177萬輛,我們判斷未來五年全球市場將保持低速增長。2020年受疫情影響全球汽車銷量大幅下滑,2020年到2024年期間年復合增速3%,但2024年仍未恢復到2017年的高位水平。預計未來五年全球汽車銷量年增速1.1%,將在2030年達到9800萬輛。

參考行業和證券公司的預測,我們保守預估中國品牌海外銷量年均增速15%,2030年銷量約600萬輛,樂觀情況下年均增速可達到22%,銷量約860萬輛。

我們認為這一增長的主要驅動因素是中國品牌電動車發展,今年上半年新能源汽車出口106萬輛,同比增速高達75.2%,成為拉動整體出口增長的關鍵力量,東南亞、中東和南美等新興市場蘊含增長機遇。

另一方面,增長來自于海外產能提升。2025年正處中國車企海外產能密集落地期。據不完全統計,若建設進度順利,今年內預計共有10座中國車企海外工廠投產,對應產能79萬輛。產能落地后有望助力中國車企加速當地市場擴展,支撐海外銷量持續增長。

但未來五年,預計海外產能對銷量的貢獻仍然有限。羅蘭貝格《預見2025:中國行業趨勢報告》中提到,預計在2030年中國車企的海外銷量中,約50%將來自本地化制造。根據我們的測算海外預計600萬-860萬的銷量,僅有約200-300萬來自海外生產,明顯低于行業機構預測的海外本地化生產占比50%的水平。

基于以上測算,我們判斷2030年中系品牌全球銷量可達2500-2900萬輛,超越日系品牌,成為全球第一大汽車銷量國別。

其中,中系品牌海外市場銷量預計達到600萬輛-860萬輛,超越韓系和美系,位居全球第三,仍低于日系和德系(未計算日系與德系的下跌影響)。

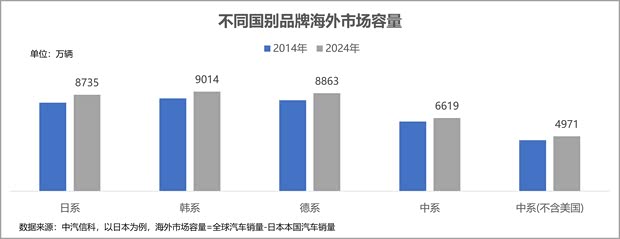

然而中國車企可進入的海外市場容量天然偏低,一方面是國內市場是全球第一大市場,另一方面由于中美貿易問題,美國市場暫無法進入,中國品牌可進入的海外市場容量不到5000萬輛。日本和韓國汽車市場相對“封閉”,雖然近兩年吉利、比亞迪等車企都先后進入日本和韓國,市場逐步被打開,但市場體量僅1-2千臺,預計未來5年銷量也僅萬臺量級。

根據國家信息中心預測:未來5年,如果只看海外市場,中國品牌市占率預計從4%提升到10%;不含美日韓三國的海外市場,中國品牌市占率預計從6%提升到15%左右。

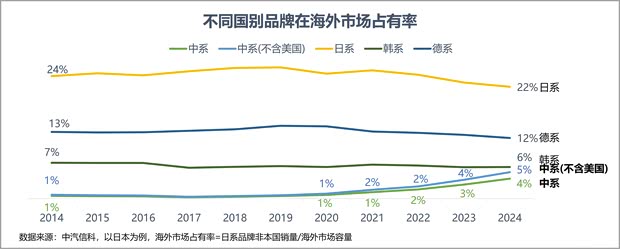

從我們的預測數據來看:在海外市場容量基本不變的前提下,2030年中系海外市占率可達到9%-12%份額;若不含美國市場,則中系預計為12%-17%份額。

三、挑戰與風險

當然,中國車企的出海之路一定還會伴隨著諸多挑戰和風險。上述測算仍有可能受到以下因素的影響導致中系品牌海外銷量低于預期。

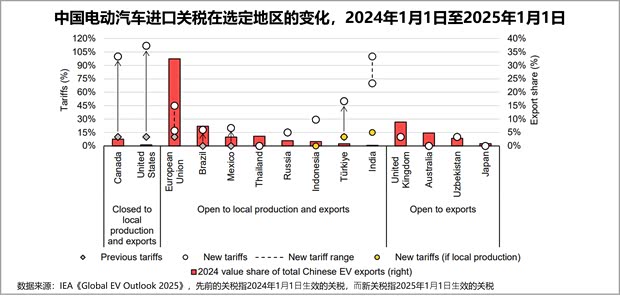

貿易壁壘提高

2024年,多個地區對中國汽?進?實施新關稅:

歐盟在原有10%稅率的基礎上,對中國電動汽車加征17%~35.3%的反補貼稅,旨在抵消中國車企獲得的制造補貼。

墨西哥終?了對沒有?由貿易協定國家(包括中國)電動汽?進?15-20%關稅的豁免。同時,根據今年7月最新的美國與墨西哥的關稅協議,美國對來自即來自墨西哥的商品將被征收25%的關稅,而汽車還面臨額外的25%進口關稅,以避免中國汽車從墨西哥進口至美國。9月,計劃再次提高對中國和其他亞洲國家的汽車關稅到50%。

巴西恢復對新能源汽車征收進口關稅,并分階段逐步提高稅率。截至2025年7月,純電動汽車進口關稅為25%,混合動力汽車為30%。根據計劃,到2026年7月,所有新能源汽車的進口關稅將統一上調至35%。

俄羅斯對進口汽車關稅進行上調,提高到20%-38%,對新能源汽車征收15%關稅。不僅如此,回收報廢費稅更是大幅上漲,從2024年10月開始,車輛報廢稅上漲70%-85%,2025年1月起,報廢稅每年還要繼續上漲10%-20%。

電動車普及速度慢于預期

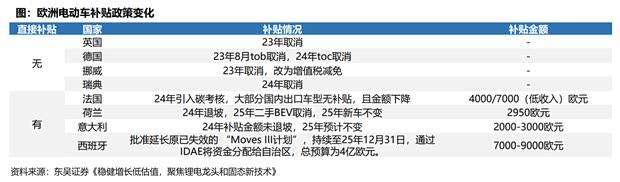

在中國以外的全球其他地區,電動車普及率的提升可能并非一帆風順。歐洲大部分國家在2024年取消了直接補貼,電動化率較低的意大利、西班牙2025年維持補貼幅度。2025年5月,歐洲議會通過歐盟汽車碳排放修正案,2025-2027年將以三年碳排放平均值作為車企達標標準,本質是通過延長考核期降低了考核標準。

中國車企還面臨著專利訴訟、認證標準以及本地化運營等多個維度的挑戰

整車企業遭遇的專利訴訟普遍集中于車內通信模塊部分。今年7月,比亞迪在巴西遭遇專利訴訟,原告為日本專利代理公司IP Bridge,稱比亞迪車內通信模塊侵犯了其旗下兩項4G通信技術專利。同月,諾基亞在德國向吉利汽車發起訴訟,稱后者車內使用的通信模塊侵犯了諾基亞的5G專利。

在認證方面,不同市場對于進口汽車有著不同嚴苛的標準要求。以歐盟市場為例,中國新能源新車的進入需通過歐盟整車型式認證等復雜且嚴格的認證流程,這涉及安全、環保、能效等數百項技術指標。

中國汽車品牌在海外市場的認知度和接受度,隨著這幾年的市場培育逐漸有所改善,但有些地區是通過平行進口或中介渠道銷售,在服務和售后層面沒有保障,從長期來看不利于品牌口碑維護。

結語

道阻且長 行則將至

中國汽車出海的終極夢想是實現全球市場與海外市場雙第一,成為真正的“全球汽車品牌最強國”。

2024年,中國汽車的出海之旅已駛過淺灘,正航向深藍:在智能化與電動化的浪潮中,我們憑借全球領先的供應鏈能力和先發技術優勢,為中國品牌提供了前所未有的機遇,將助力中國汽車實現從“跟跑”向“并跑”乃至“領跑”的轉變。然而,與日韓車企國際化所處的全球化黃金時代不同,我們正面臨逆全球化浪潮、地緣政治摩擦等多重挑戰,前行之路必然曲折艱難。

但我們對中國汽車終將成長為真正的世界級品牌深信不疑——只要以長期主義的智慧取代短期博弈的浮躁,堅定推進技術出海與品牌向上,中國汽車有望在2035~2040年內實現全面引領,登頂真正的“全球汽車品牌最強國”。(文/汽車之家研究院)

京ICP備09113703號-1

信息網絡傳播視聽節目許可證: 0110553

廣播電視節目制作經營許可證

公司名稱:北京車之家信息技術有限公司

中央網信辦違法和不良信息舉報中心

違法和不良信息舉報電話:400-868-5856

舉報郵箱:jubao@autohome.com.cn