一、二手車市場:說好的“藍海”到底何時到來?

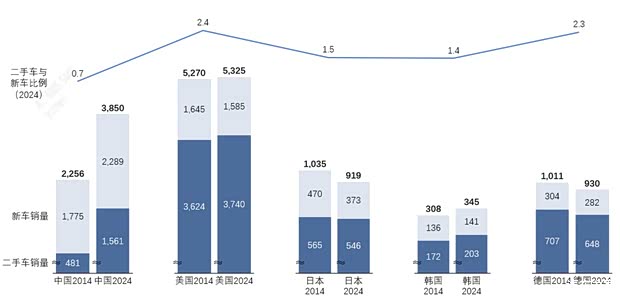

提起二手車市場,很多人的反應是一個“市場空間廣大的藍海”,他們的理由也相當充分:美國等發達國家二手車交易量均為新車交易量的兩倍甚至兩倍以上,這證明了在成熟市場,二手車銷量大于新車銷量是一個普遍現象。如果按此規律推算,中國二手車市場仍有3~4倍的成長空間,確實未來可期。

但是我們也看到,這個故事從2010年代起,已經講了超過10年(2013年左右行業已經開始基于此邏輯預測中國二手車市場走勢),而2025年的今天,中國二手車銷量依然沒有超過新車,同時銷量增速在近幾年不斷波動,這不禁加劇了二手車人的疑慮:萬眾期待的二手車藍海到底何時到來?

(中美日韓新車/二手車銷量對比,數據來源:中汽協、各國交通部、各國統計局)

二、 “銷量比”并非最優的路標,“析出率”才是真正的羅盤

雖然還未超過新車銷量,但10年來中國二手車市場已經取得了長足進步, 事實上,10年來中國二手車乘用車銷量已從不足500萬輛翻了3倍到1500萬輛級,政策環境的優化(如限遷令的解禁)也為市場注入了新的活力,但由于過去10年來新車市場同樣蓬勃發展,使得二手車銷量始終無法反超新車----這也反映了以“銷量比”判斷市場繁榮的局限:并不是二手車市場發展不夠健康,而是新車市場發展更加繁榮。

因此為了精準把脈二手車市場的真實活性,我們必須引入一個更本質的指標——二手車析出率(二手車交易量/乘用車保有量),它的核心優勢在于,剝離了新車市場的短期波動干擾,直接衡量整個乘用車存量資產的流通效率。我們將以這一視角重新審視發達國家二手車市場發展歷史,并探索隱藏在其中的規律。

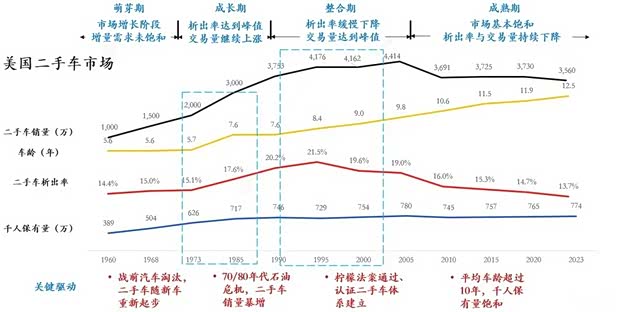

三、析出率視角下的市場規律——美日二手車市場的“危機驅動型”增長

縱觀美日韓等發達國家二手車市場發展,我們可以看到它們整體遵循一個“四階段模型”:即市場萌芽期后,危機驅動高速成長,法規認證完善帶來市場巔峰,車齡過老引起市場衰退

(美國二手車市場發展,數據來源:美國交通部、美國統計局、Cox Automotive、Edmunds

1)美國:強汽車工業基礎+汽車公路文化,造就全球二手車銷量與析出率天花板

二戰結束后,美國汽車產業迎來了一次徹底轉型,50年代美國汽車經銷商協會(NADA)倡議淘汰所有戰前生產的汽車,以推動新車銷售,二手車市場也因此重新起步。60年代,戰后第一批新車逐漸流入二手車市場,至60年代末二手車年銷量超過1000萬輛,析出率接近15%;

70至80年代的石油危機與通貨膨脹導致購車和用車成本增加,消費者轉向更經濟的二手車市場,造就了美國二手車市場的快速成長期,二手車銷量與析出率持續快速增長,80年代年銷量均不低于3000萬輛,析出率接近20%;

進入90年代,美國各州相繼頒布了針對二手車質量問題的“檸檬法案”,由車管所(DMV)背書的車輛歷史檢測體系也逐步完善,市場的規范化程度顯著提高,以Carfax為代表的權威車史查詢平臺被廣泛認可。行業標準化推動了美國二手車市場達到年銷量超4000萬輛。但由于市場增量需求基本釋放完畢,1995年析出率達到歷史峰值21.5%后開始逐步回落(但銷量仍在增長),市場進入整合階段;

21世紀后,美國二手車市場需求開始趨于飽和,平均車齡已提升至10年以上,二手車市場活力開始下降;年交易量于2005年達到4400萬的峰值之后開始回落,穩定在3500萬至4000萬輛之間,析出率緩慢下降,目前維持在約14%的水平。

數據來源:乘聯會、美國交通部、Edmunds

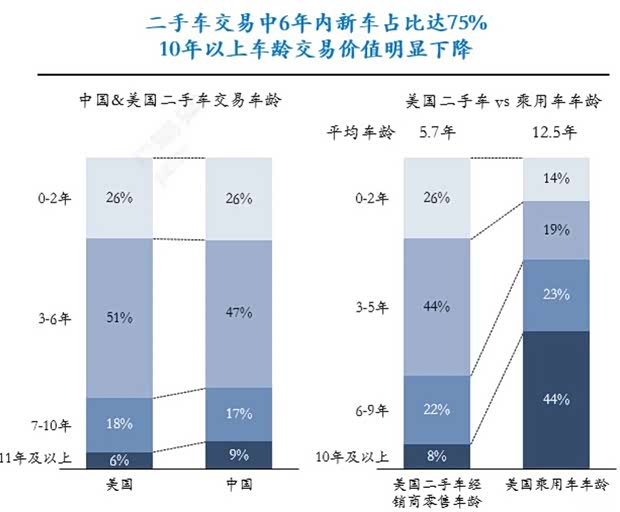

中美數據共同表明,二手車流通的黃金車齡在5年以內,而超過10年的二手車,由于安全可靠性下降,維護成本飆升,市場流通性將大幅下降

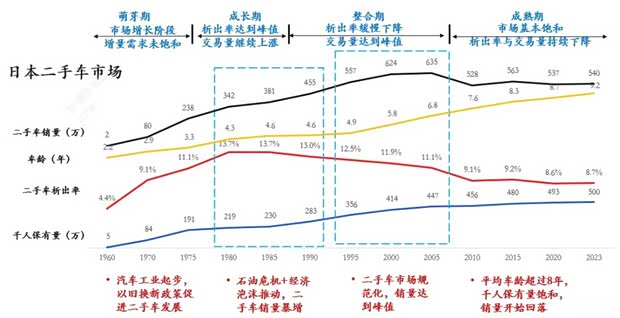

2)日本/韓國/德國:城市化特征更明顯的成熟市場,析出率天花板低于美國,但發展過程與美國存在較高的一致性。

以日本為例,二手車市場發展始于1960年代,汽車工業開始全面追趕歐美,經銷商通過“以舊換新”策略回收車輛刺激新車消費,回收的舊車則多流向郊縣和中低收入群體,二手車析出率快速逼近10%,初步形成市場規模;

(日本二手車市場發展,數據來源:日本統計局、日本汽車工業協會、日本汽車鑒定協會、日本汽車經銷商協會)

1970至90年代,兩次石油危機推高油價,廣場協議導致經濟泡沫破裂,家庭收入下降和資產貶值促使購車需求轉向更加經濟的二手車,JAA、USS 等拍賣機構構建起全國二手車交易網絡,大幅提高了流通效率。經濟危機帶來了日本二手車市場的高速發展期,80年代末日本二手車析出率達到13.8%的峰值;

90年代至21世紀初期,監管環境逐漸成熟,《消費者合同法》強化了對隱瞞事故車等違規行為的處罰,市場規范性大幅提高,日本汽車鑒定協會(JAAA)不斷完善評級體系,“價格透明+品質分級+跨境流通”的精細運營模式逐漸取代了早期“多賣多換”的粗放增長;此外,Kei Car(輕型車) 排量限制放寬,導致銷量猛增,推動換車潮,二手車交易量達到峰值,但析出率回落至11.1%;

進入2010年代后,市場開始逐步飽和,同時平均車齡持續上升達到9年左右,日本二手車市場也出現了與美國類似的回落現象,析出率下降至9%以下。

韓國二手車市場發展歷程與日本類似,同樣遵循“危機驅動高速成長,法規完善帶來市場巔峰,車齡過老引起市場衰退”的規律

縱觀美日韓等國家二手車市場發展歷史,我們不難看出二手車市場的發展通常呈現以下幾個明顯的階段:

萌芽期:二手車與新車市場同步發展,此時的核心特征是市場增量需求尚未飽和,汽車銷量以新車為主,二手車市場初步形成規模,車源平均年齡較低;

成長期:這一階段通常伴隨經濟波動或危機,購買力下降促使消費者對二手車接受度提高。二手車市場快速增長,析出率持續攀升并達到峰值;

整合期:此階段二手車市場已趨于規范,交易量持續增長并達到歷史峰值,但市場增量需求逐步釋放完畢,平均車齡繼續上漲,析出率開始出現緩慢下降;

成熟期:整個乘用車市場需求接近飽和,總保有量增速極緩甚至停止增長,同時平均車齡超過8年接近10年量級,二手車市場活力開始下降,銷量與析出率均開始緩慢回落,等待下一個“危機刺激”的出現。

四、中國二手車市場的獨特性:為何全球經驗在此失效?

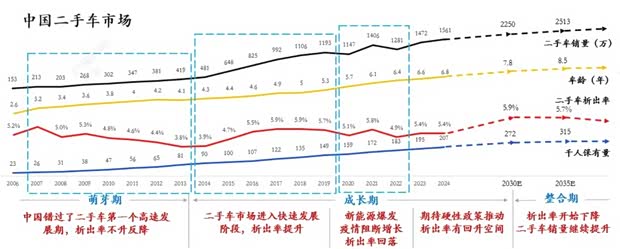

中國二手車市場是這個規律外的特例:因為獨特的經濟環境,中國宏觀調控成功地穩住經濟,優先保住新車市場,沒有出現二手車“危機驅動增長”的情況;而中國新能源和智能駕駛產業的高速發展,讓汽車市場提前逼近時代技術變革的拐點,使得二手車市場面臨著“未富先老”(車齡)和“未熟先替”(新能源)的潛在挑戰。

(中國二手車市場發展歷程,數據來源:中國汽車流通協會、乘聯會、國家信息中心、汽車之家研究院預測)

從上圖可以看出,中國二手車市場與美日的幾個核心差異點:

1、宏觀經濟及新車市場的爆發增長讓中國二手車市場的第一個發展期爆發力不足:2007~2013年二手車第一個發展的窗口期,正值中國加入世貿后經濟增速最高,且汽車工業高速發展的時期,消費者偏好“一步到位”購買新車,經銷商普遍更傾向于利潤更高的新車業務,“以舊換新”的流通模式尚未形成,同時限遷政策也抑制了車源釋放,因此這個階段中國和其它國家正相反,二手車析出率是在不斷下降的,體現了這個階段新車市場的高速增長一定程度上抑制了二手車市場的增長活力。

2、中國經濟宏觀調控的成功客觀上避免了二手車市場爆發增長所需要的危機:中國自加入WTO后,2003~2013的十年間經濟始終處于爆發性增長階段,至2014年中國經濟開始進入“新常態”----經濟增速結構性放緩,實際增量依然相對穩定。因此中國并未出現過類似石油危機或經濟泡沫破裂這種“危機”來強制性地、大規模地激發二手車需求,使得二手車市場一直處于平穩且緩慢的增長趨勢中。

3、新能源的跨越式替代搶奪了二手車空間,拉低了二手車市場第二次增長天花板:中國二手車市場進入成長期后,2020~2021新能源市場開始爆發,“蔚小理”等新勢力進入快速迭代周期,比亞迪等品牌掀起的“電比油低”價格戰,使得同價位的新能源新車在產品力(智能化、能耗、性能)上對燃油二手車形成降維打擊。這直接壓縮了中低價位二手車的生存空間和利潤,一定程度上搶奪了中國二手車市場的增長空間。

4、未來時間窗口并不寬裕,面臨車齡瓶頸和無人駕駛替代風險:前文中我們已經看到,當二手車車齡達到8~10年以上,可流通性開始明顯下降。目前中國平均車齡已經達到7年,預計10年后可能達到8.5年左右,已經接近二手車活力降低的閾值;同時無人駕駛技術正在快速發展,無人駕駛的私家車有望在20年左右的時間內開始普及,屆時無人駕駛汽車將會逐步對現有乘用車發生結構性替代,從而擠壓現有二手車市場空間。因此判斷中國二手車市場還有10~15年的穩步增長時間窗口。

五、結論:一條獨特的“中國道路”——期待通過質量與效率實現價值躍遷

當前,中國二手車市場整體仍處于成長階段,而未來的增長動力將不再依賴于歷史性的外部危機催化,而是更多依賴于政策主動引導(如全面取消限遷、完善產權制度)和行業自我革新(如建立新能源車檢測認證標準),通過打通全國統一市場,建立適應新時代的行業標準,構建起一個高效、透明、可信賴的現代化流通體系,攻克長期制約行業發展的“信任”難題,從而實現其作為汽車社會核心基礎設施的真正價值。

中國二手車市場絕不是西方國家二手車市場的簡單重復,也很難達到美國式的銷量比與析出率天花板;中國二手車市場發展的關鍵是如何在未來10~15年的窗口期內徹底解決信任等問題,完成從“野蠻生長”到“成熟規范”的轉型。我們需要走出一條從單純追求“量”的擴張,轉向兼顧“質”的提升,來進一步盤活二手車巨大市場活力的獨特的中國道路。

京ICP備09113703號-1

信息網絡傳播視聽節目許可證: 0110553

廣播電視節目制作經營許可證

公司名稱:北京車之家信息技術有限公司

中央網信辦違法和不良信息舉報中心

違法和不良信息舉報電話:400-868-5856

舉報郵箱:jubao@autohome.com.cn