[汽車之家 行業] 本周多家新勢力都發布了3季報,小鵬、小米和蔚來財務數據都在逐步走好,理想卻發布了3年最差的季報。蔚來現金流轉正,復蘇才剛剛開始,銷量與營收創下歷史新高,經營現金流的轉正更具現實意義,邁向“自我造血”的標志性一步,只不過這份階段性的勝利答卷依然充滿隱憂。小米汽車業務首次實現單季盈利,雖然股價接近腰斬,但股價下跌更多反映了市場情緒和短期盈利壓力的疊加,而非基本面的根本性惡化。理想汽車面臨近三年首個季度虧損 ,三年來最差的季度財報,召回純電車型MEGA是理想汽車由盈轉虧的直接因素,轉回創業公司管理模式。

小鵬堅持認為增程還有前景,并且未來燃油車用戶未來有較大可能轉向增程產品。

行業方面,華為發布“境”系列合作品牌,引望希望復制鴻蒙智行經驗,打造新品牌并聯合開發產品。

海外方面,比亞迪的德國知名度依然很低,收購經銷商親自操刀運營。

1. 蔚來現金流轉正,復蘇才剛剛開始

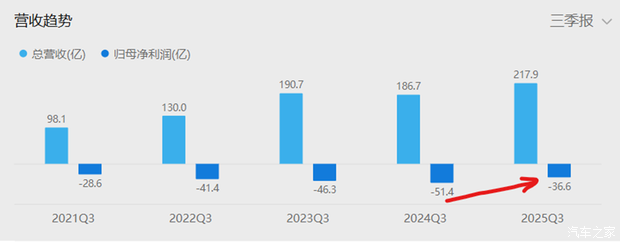

11月25日,蔚來發布2025年Q3財報。公司凈虧損34.81億元,同比環比收窄幅度均在三成以上;賣車毛利率 14.7%,環比大幅上行4.4個百分點,高于前期指引,也高于市場預期的 12.9%。

財報發布后,美股盤前一度漲超8%,但此后一路下行,美股當日收跌4.35%,次日港股收跌。低于預期的交付指引成為市場對于蔚來Q4盈利的最大擔憂。

一份創下三年最佳毛利率、經營現金流轉正、交付量猛增的財報,讓蔚來汽車久違地回到了聚光燈下。

銷量與營收創下歷史新高

三季度,蔚來實現交付87,071臺,同比增長40.8%,環比增長20.8%;營收達到217.9億元,同比提升16.7%,環比增長14.7%,兩項數據均創下公司成立以來的最佳紀錄。

毛利率的逆轉最為關鍵

三季度綜合毛利率13.9%,整車毛利率14.7%,均創近三年新高。

這背后是三重因素的疊加:一是供應鏈優化與自研神璣NX9031芯片()落地帶來單車成本下降;二是產品結構優化,高毛利車型占比提升。其中全新ES8毛利率超20%,ES6和EC6達到或超過25%,樂道L60(參數|詢價)保持在15%—20%區間;三是組織瘦身、費用嚴控等管理舉措開始生效。

經營現金流的轉正更具現實意義,可以自我造血了

對于一家長期依賴外部“輸血”的企業而言,這是邁向“自我造血”的標志性一步。

它不僅得益于交付量攀升帶來的現金流入,更反映了公司在運營資本管理上的進步——庫存控制、資金周轉的效率正在提升。三季度現金儲備367億元,環比大幅增長近百億,實現正向經營性現金流和自由現金流。

但這份階段性的勝利答卷依然充滿隱憂

當前,蔚來毛利率水平嚴重依賴車型結構與定價。如果競爭把溢價壓低或上游材料/運輸成本回升,毛利可能快速回落。

同樣,經營現金流的轉正能否持續,還是僅僅是交付高峰期的曇花一現,仍需觀察。

短評:

單一季度的亮眼數據,從來不足以證明一家企業的真正復蘇。可持續的復興,需要連續多個季度在毛利率、現金流和盈利能力上展現持續改善的韌性。李斌手中的“效率”手術刀已經展現了其鋒芒,但判斷這場手術能否成功還需要額外幾個季度。

未來的幾個季度,蔚來需要向市場證明,當前的好轉不是曇花一現,其毛利率能夠抵御行業周期的沖擊,其現金流能夠形成健康的閉環。

效率提升的紅利終將觸及天花板,蔚來的身體只是“指標好轉”,遠未到“痊愈”的時刻。公司龐大的固定成本與費用結構,依然是一頭吞噬利潤的“巨獸”

京ICP備09113703號-1

信息網絡傳播視聽節目許可證: 0110553

廣播電視節目制作經營許可證

公司名稱:北京車之家信息技術有限公司

中央網信辦違法和不良信息舉報中心

違法和不良信息舉報電話:400-868-5856

舉報郵箱:jubao@autohome.com.cn