[汽車之家深評] 幾乎每隔一年甚至幾個月,人們購物的形式就會有新變化,日常消費選擇的場景從實體店到淘寶、京東,再擴展到如今火爆的微信、短視頻入口等。互聯網產業在不斷變化升級,一眾快速消費品行業也以最快速度開啟新零售的商業模式,但唯獨汽車經銷行業還腳步沉緩。汽車電商之路都還沒徹底打通,互聯網流量紅利時代就已經告終。面對變化中的新營銷風口,以及低迷的增長趨勢,汽車上下游中關鍵的經銷環節如何不落單?

●《深評問道》是什么?

《深評問道》是汽車之家首個面向行業端用戶打造的節目,特約汽車行業資深從業者執筆,獨家解析/揭秘行業大事件。除了熱鬧表象,我們更想向您呈現對事物本質、因果以及未來可能性的探究和思考。

本期行業評論員——云松令,經濟學博士,前汽車整車廠從業者,現汽車產業鏈投資人。擅長從宏觀的視角分析產業,以跨行業的角度觀察汽車。

60秒快速了解核心論點:

1、經銷商不賺錢已久,行業低增長疊加宏觀去杠桿更將經銷商困境推上高潮。

2、流量紅利早已枯竭,流量漲價實屬必然,汽車行業急需補課提升。

3、全球經濟持續低迷,汽車行業蕭條,但同時迎來技術變革,新造車企業不斷崛起。所有的行業參與者都在智能化電動化的道路上狂奔,傳統經銷商如果不能擁抱改變化,只能落跑。

一、經銷商不賺錢已久,行業低增長疊加宏觀去杠桿更將經銷商困境推上高潮

賣汽車不賺錢,在行業內已是公開的秘密。只不過,不看數據我們并不知道這個不賺錢已經有多么猛烈。下表是某家龍頭經銷商企業的收入和成本拆分:

| 某龍頭經銷商企業的主營構成 (單位:億元) | |||||||

| 2018年6月 | 2017年 | 2016年 | |||||

| 金額 | 占比 | 金額 | 占比 | 金額 | 占比 | ||

| 收入 | 汽車銷售 | 427 | 86.6% | 747 | 86.6% | 625 | 87.3% |

| 其他業務 | 66 | 13.4% | 116 | 13.4% | 91 | 12.7% | |

| 成本 | 汽車銷售 | 412 | 92.6% | 717 | 92.4% | 604 | 92.9% |

| 其他業務 | 34 | 7.4% | 59 | 7.6% | 47 | 7.1% | |

| 毛利 | 汽車銷售 | 16 | 33% | 30 | 34.5% | 21 | 31.8% |

| 其他業務 | 32 | 67% | 57 | 65.5% | 45 |

68.2% |

|

從表中可見,近三年來,該企業占收入85%以上的汽車銷售,只能貢獻30%出頭的毛利,包括維修保養和傭金代理等在內的其他業務只占收入的不到15%,卻支撐起了公司盈利的主要任務。而更為重要的是,對利潤貢獻極低的汽車銷售業務,占據了成本的90%以上。

如果進一步觀察該企業的資產負債表你會發現,在2018年上半年,這個汽車銷售還沒有惡化的時間節點,他的資產負債率高達68%,而流動負債占流動資產的比率高達驚人的98%。這意味著,對汽車經銷商而言,汽車銷售已經成為了一個拿錢供著但基本不貢獻現金流的雞肋資產。而這些供著這個大爺的錢主要來自于借貸。不但負擔沉重,而且風險巨大。在汽車銷售仍然順暢的年份,雖然費錢費力,但從成本到收入的流轉仍能維持,生意也就還能做下去。

一旦汽車銷售乏力,同時碰到2018年這個宏觀大力去杠桿擠水分的年份,從銷售端而言,原來順暢的汽車銷售現金流轉被切斷,成本很難降低,但銷售顯著萎縮;從資產負債端而言,債務資金成本大幅提升,渠道迅速收窄。汽車銷售業務迅速變成了痛苦的雷區。

二、流量紅利早已枯竭,流量漲價實屬必然,汽車行業要補的課已經太多

流量紅利即將消失已經成為互聯網行業的共識。當時,我們忙碌著給汽車行業的管理層講互聯網行業的核心是流量,要盡快獲取自己的流量基本盤。但講了整整一年,整車廠仍然沒有人明白流量是什么,更多的人把他當做自己手機網絡里的4G流量,覺得莫名其妙。

2016年,整車廠開始布局電商,然后遭遇汽車經銷商的猛烈抵制。2017年,“汽車+互聯網”整個領域總結出了一條經驗,汽車電商此路不通,原因在于他動了經銷商的利益,經銷商不干。可見,所有的行業都會在互聯網的大潮中轉型升級,只有汽車行業暫時除外。

汽車行業如此,那么在互聯網行業呢?2016年,互聯網行業正式宣布互聯網經濟上半段已經結束,流量紅利已經結束,流量已成稀缺品,就像優秀地段的商鋪一樣,稀缺,賺錢,難以獲得,漲價已經不可遏制。

根據券商報告顯示,2013年底,京東線上引流獲取用戶成本為20.7元/人,到2017年6月,已經上升為188.07元/人,增長9倍以上,年化增長率高達93.5%。

| 京東獲取用戶成本變化 | ||||

| 活躍用戶數量(百萬人 | 市場投入費用(百萬元) | 活躍用戶環比增加數量(%) | 獲取用戶成本(元/人) | |

| 2013年09月 | 22.1 | 377 | / | / |

| 2013年12月 | 47.4 | 523 | 25.3 | 20.7 |

| 2014年03月 | 55.5 | 594 | 8.1 | 73.3 |

| 2014年06月 | 68.5 | 1066 | 13 | 82.0 |

| 2014年09月 | 82.8 | 880 | 14.3 | 61.5 |

| 2014年12月 | 90.6 | 1471 | 7.8 | 188.5 |

| 2015年03月 | 97.8 | 1426 | 7.2 | 198.1 |

| 2015年06月 | 114 | 1982 | 16.2 | 122.34 |

| 2015年09月 | 126.9 | 1663 | 12.9 | 128.89 |

| 2015年12月 | 155 | 2665 | 28.1 | 94.85 |

| 2016年03月 | 169.1 | 2116 | 14.1 | 150.09 |

| 2016年06月 | 188.1 | 2598 | 19 | 136.75 |

| 2016年09月 | 198.7 | 2193 | 10.6 | 206.85 |

| 2016年12月 | 226.6 | 3666 | 27.9 | 131.40 |

| 2017年03月 | 236.5 | 2709 | 9.9 | 273.64 |

| 2017年06月 | 258.3 | 4100 | 21.8 | 188.07 |

『數據來源:中泰證券』

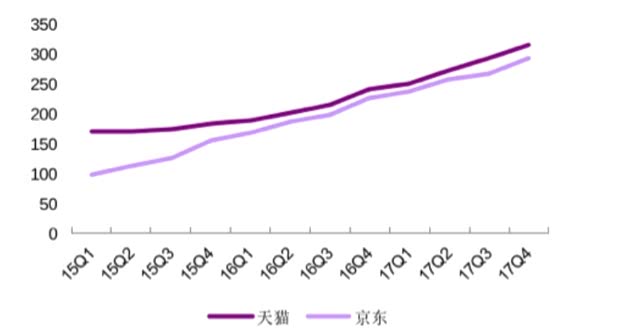

易觀智庫的數據則顯示,從2015年年初到2017年底,天貓的獲客成本已經翻番,京東的獲客成本提高150%,增幅仍然巨大。而有消息稱,2018年,天貓的獲客成本已經高達700元,又漲了一倍多。市場上最主流的流量成本上漲顯然十分洶涌。

『天貓與京東獲客成本變化 數據來源:易觀國際』

面臨快速上升的流量成本上升,包括大平臺在內的,最先觸網的快速消費品行業,一秒鐘都沒浪費在扯皮和怨天尤人上。他們以最快的速度開啟了新零售的商業模式,并在最近已經卓有成效。

而在大型電商平臺上靠獲取流量平臺的淘寶店主,在微信等流量平臺引流的內容創業者,這些比汽車經銷商微小的多的經營主體也沒有浪費任何時間。在淘寶店主而言,他們迅速發現了短視頻這個新的流量入口,實現了被羅振宇在跨年演講中都大加贊賞的短視頻帶貨模式。而自媒體行業,更是快速進化,從野蠻洪荒之中迅速生成了一大批專業高效的創作者。

『短視頻成為淘寶店主的新流量入口』

時代在進化,產業在改變,沒有誰能永遠享受低成本。這些年,不論是在汽車行業還是其他行業,流量的漲價速度都是呈幾何級的。但流量并不能和銷量劃等號,歸根結底還是轉化為王。隨著流量增長,企業為此進行轉化的人力成本也要隨之增加,因此通過精準營銷,提高轉化效率,讓投入的流量成本物有所值才是關鍵。

新經濟在成長,舊產能在淘汰,創新的創造性破壞之手,正是借助價格的引導,把一批批的資本和人力資源吸引到價格貴,有旺盛需求的領域,讓他快速成長;同樣也將大量的各類資源抽離落后的產能,讓他成本上升,讓他利潤微薄,讓他逐漸被淘汰。

這種現實確實殘酷,但他就是商業的本質,也是一代代人能夠跨越抱殘守缺的陷進,得以不斷成長,不斷變得更優秀的源泉。沉舟側畔千帆過,病樹前頭萬木春。與其聯合起來,拒絕成長,不如洞悉自己的本質,看看自己缺失了什么,然后擁抱變化,奮然向前。因為深沉而具有實質意義的變化,真的要來了。

三、低增長,技術變革和新造車企業

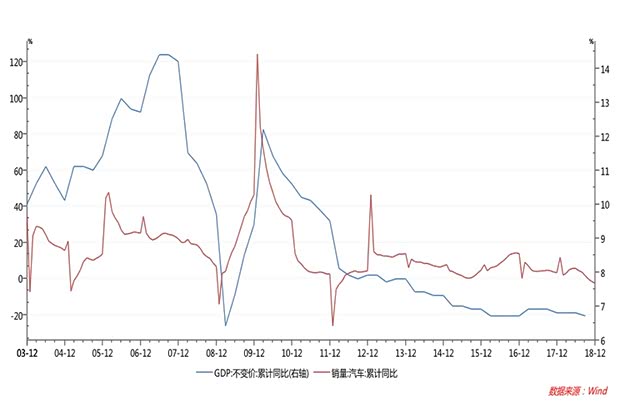

汽車行業的第一個變化,就是2018年這第一個負增長年份。量變是質變的基礎,尤其是眼下這場迅猛而關聯性高的量變。下面這張圖展示了汽車行業和宏觀經濟的高度相關性。

『汽車行業和宏觀經濟的高度相關性』

事實上這張圖在國外得到了更好的驗證。1923-1929年美國汽車第一次陷入低增長陷阱,之后爆發了舉世聞名的經濟大蕭條;1960-1980年美國汽車第二次進入低增長區間,底特律近乎荒廢,那時候正是遍布歐美的經濟“滯脹”期,正是在這一次經濟蕭條中,美國人里根第一次用了“供給側改革”的方法。在之后2018年,全球汽車蕭條,全球經濟低迷。

從周期的角度來看,1920年代,1970年代,2018年每一個相隔50年左右,正好是宏觀上著名的長周期——康德拉季耶夫周期。這樣的長周期底部復蘇需要很多年,就像我們的經濟新常態,要在“L”型底部待很多年一樣。這意味著汽車的低迷必將是接下來一個階段的常規動作。縮量、降價、格局重塑、轉型升級必將是貫穿接下來十年汽車行業的主題。汽車經銷商的痛苦才剛剛開始。

汽車行業的第二個變化在于技術變革和新進入者。幾乎所有的行業參與者都在智能化電動化的道路上狂奔,幾乎所有的參與者在生產層面都開始使用智能工廠和C2M模式。只是在消費端他們始終打不通。

『汽車智能工廠』

無數家依賴傳統經銷商實現的渠道滲透節點,讓汽車行業怎么樣都不可能順利的跨人新時代。因為只要想變,就一定會觸碰經銷商利益。傳統汽車廠商無法一口氣放棄自己的傳統業務,和經銷商決裂,跨入全新的時代。因為需要的新投資太多,損失的舊利益太重,是任何一家廠商所不能承受的巨大代價。直到新技術讓造車變得更加簡單,然后新造車企業開始出現。

總有人嘲笑汽車行業的新進入者,覺得他們不懂車,覺得他們無法順利的造出一部車并賣給消費者。造出一部車并賣出去,固然是新進入者的第一步,但對于任何一家新造車企業而言,他們最大的意義,最重要的使命,絕對不在于賣出一部車。而是在于終于有人可以不用花那么大的代價,就可以繞開傳統汽車經銷商,把整個汽車行業的變革中最傳統,最難攻克的,形成變革閉環的最后一個環節打通,然后推動整個汽車行業實現真正意義上的變革。

總是在喊要革汽車行業的命固然不對,但這個命最終總要有人來革。這個革命者最早是特斯拉,然后是蔚來,然后今年是威馬。在2018年威馬EX5的上市發布會上,威馬汽車CEO沈暉堅定的宣稱,我們不要傳統經銷商,我們就是要搞新零售,把數據牢牢的抓在自己手里。再之后還有小鵬、拜騰、華人運通……

『特斯拉一直采用直營模式』

不會每一家都成功,但一定會有那么幾家成功。就像攻城的部隊,大部分攻城者都死在了城墻下,但只要有一個人攀上城樓,打開豁口,整個形勢就會斗轉直下。不但城外的部隊會迅速攻進城內,改旗易幟;城內的人們也會迅速倒戈,改用新的模式和規章。

這座城就是一直堅守在傳統與革新之間的汽車經銷商。而對這座城的敲打,將會隨著新興勢力的突破不斷推進。從現有產業鏈也好,從新進入者角度來看也好,汽車行業的變革已經迫在眉睫,而這些變革的核心指向基本都在經銷商這個環節。

這是汽車行業在2018年最大的變化,也是汽車經銷商面臨的最可怕的事情。經銷商該做的是重視變化,奮起變革,挖掘數據,善用數據,提升效率,改變模式,與新時代對接無疑才是更正確的姿勢。畢竟,所有的行業都會進化,汽車行業也不可能例外。(文/汽車之家行業評論員 云松令)

京ICP備09113703號-1

信息網絡傳播視聽節目許可證: 0110553

廣播電視節目制作經營許可證

公司名稱:北京車之家信息技術有限公司

中央網信辦違法和不良信息舉報中心

違法和不良信息舉報電話:400-868-5856

舉報郵箱:jubao@autohome.com.cn