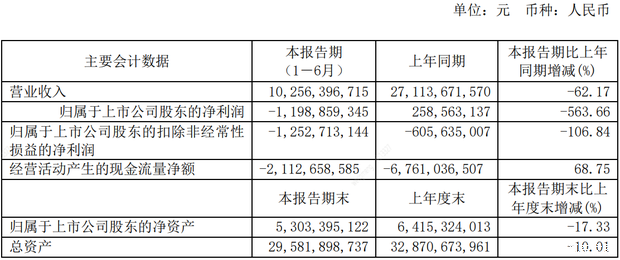

[汽車之家行業] 8月30日晚,龐大汽貿集團股份有限公司(簡稱“龐大集團”)發布了2019年上半年度財務報告。財報中顯示,今年上半年,龐大集團現營業收入102.56億元,與去年同期相比下降62.17%;實現營業利潤-11.46億元,同比下降384.52%;凈利潤-12.05億元,同比下降571.55%;歸屬于上市公司股東凈利潤-11.99億元,同比下降563.66%;總資產295.82億元,同比減少10.1%。在整車銷售方面,龐大集團上半年新車銷售5.01萬輛,較去年同期減少71.22%。

『主要財務數據』

龐大集團成立于2007年,并于2011年在上交所上市,主營汽車經銷及維修、養護業務,屬于汽車經銷行業。近些年,龐大集團在國內的經銷商網點規模較大,合作代理品牌資源多,同時注重新能源汽車的發展趨勢。除了汽車銷售以外,土地資源是龐大集團資產構成的另一組成部分,截至今年上半年,公司的無形資產為42.44億元,主要為土地使用權。

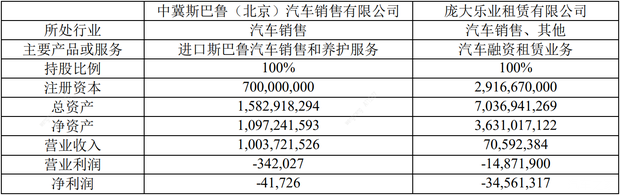

龐大集團的主要子公司有中冀斯巴魯(北京)汽車銷售有限公司和龐大樂業租賃有限公司。前者主營進口斯巴魯汽車銷售和養護服務,上半年凈利潤虧損4.17萬元;后者主營汽車融資租賃業務,上半年凈虧損3456.13萬元,龐大集團對二者的持股比例均為100%。

從財報數字上來看,龐大集團各項指數均呈現大幅下跌的情況。而這樣的曲線早在2018年的年末就已經有所顯現,資金鏈引發的危機正在逐步爆發。根據龐大集團2018年的財報顯示,去年全年該公司的營業收入為420.34億元,同比下降40.37%;歸屬于上市公司股東的凈利潤虧損61.55億元,同比下降超過3000%。且2018年全年,龐大集團共收到訴訟超過10起;2019年累計訴訟6起,涉案金額合計4.58億元。

龐大集團認為,2019年上半年業績的大幅下跌,主要是歸咎于經營帶來的負面影響。2018年,整體資金環境偏緊,公司面臨融資困難、資金緊張、整車采購下降等問題。未來,將會采取減員增效、處置資產等方式來降低費用、回籠資金,以維持公司的正常經營。

據中汽協統計的數據,2019年上半年,乘用車產銷量分別是997.8萬輛和1012.7萬輛,產銷量同比下降15.8%和14%。龐大集團表示,雖然2019年較去年同期相比,無論從整車銷售還是凈利潤方面都出現了大幅度的下滑,但公司在短時間內的經營不會出現較大起伏,預計下一報告期的累積凈利潤依然呈現出現虧損。

在汽車保有量接近飽和的情況下,產品的售價將受到影響,而消費者對于價格的敏感度卻在增加。龐大集團雖然體量較大,但整體的利潤微薄,隨著產業的集中度越來越高,汽車經銷商的市場競爭也在進一步加劇。資金方面,整體借款規模大、運營成本高,大量運轉資金都依靠信貸資金,而產品銷量低同時導致了資金回流大幅降低,資金鏈斷裂的問題迫在眉睫。除此之外,品牌授權即將到期、國家政策、匯率波動以及法律訴訟等等風險,均影響著龐大集團下一步的落腳之處。(文/汽車之家翁萌)