[汽車之家 行業] 20萬起事故,5.2萬人死亡,這是2019年,國家統計局公布的交通事故數字。開車上路,沒有人能確保萬無一失。

車險,是車主的最后一道保障。1980年恢復以來,車險在中國,已有40年歷史。開車離不開車險,但收費、理賠、欺詐等問題,又讓車險常為人詬病。

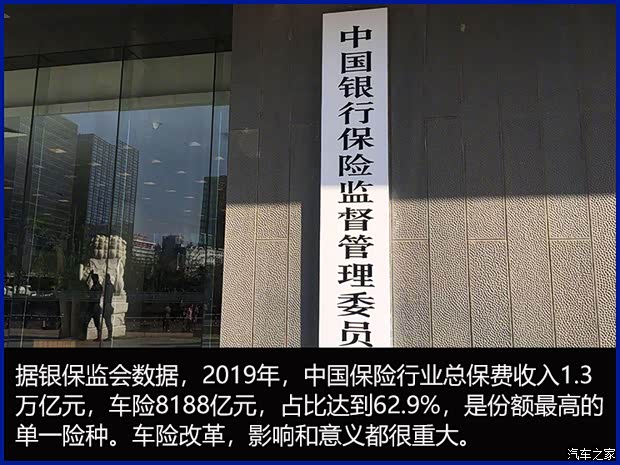

2020年,車險綜合改革終于來臨。7月9日,中國銀保監會發布《關于實施車險綜合改革的指導意見(征求意見稿)》(簡稱《指導意見》)。這項“一攬子”改革計劃,涉及費率、交強險、中介、監管等各個方面。

這次改革,有人稱之為中國車險的“里程碑”,也有人擔心,能否達到預期效果。車主最關心的是:保費能不能下降、理賠能不能優化,車險,能否更好發揮“保障”作用。除了車主,這一次改革,也會影響200多家保險公司,和100多萬保險從業者。

◆ 改革歷史:車險市場化之難

21世紀以來,中國車險改革,一直在持續進行。每一次改革,都圍繞同一個方向:車險市場化。本次綜合改革也不例外。

車險市場化——讓企業根據市場需求,自行決定產品和價格——一直是個難題。因為受到市場環境和市場主體,兩方面制約。

市場環境,中國車險恢復時間晚。2001年時,中國汽車年銷量不過237萬輛,車險市場單位用車多,私人用車少,市場手段難以發揮作用。加上汽車維修、定損理賠、人才培養尚不完善,導致市場放開“一放就亂”,虛假保單、違規收費等現象頻繁發生。

市場主體,頭部險企基本都是國有控股,市場化改革牽涉到管理體制改革,千頭萬緒,難以進行。2019年,人保財險、平安財險、太保產險三家車險保費收入,達到5504.6億元,占市場總收入的67.2%。這種情況下,即使放開車險市場化,也難以發揮市場“優勝劣汰”的作用。

行業基礎薄弱,利益糾葛復雜,導致中國車險改革,一直在摸索中前行。單一個費率改革,2003年放開,2006年收緊,2015年后,又三次嘗試放開,可見改革之難。

過去20年間,車險市場增長、車險企業增多、信息化手段不斷發展;車險綜合改革,條件才逐漸成熟。2020年春節前夕,銀保監會釋放出綜合改革信號。雖受疫情影響,但到7月,綜合改革初步方案終于靴子落地。

國務院新聞發布會上,銀保監會副主席黃洪說:“近年來,車險進行的改革只是一些小改革,真正觸及根本利益的改革、觸及利益藩籬的改革、深水區的改革還沒有開始”。車險綜合改革,向深水區邁出了一大步。

◆ 改革目標:保護消費者權益

為什么一定要推進車險市場化改革?正如《指導意見》所說,改革“以保護消費者權益”為主要目標。只有通過市場化改革,消費者才能買到更實惠的產品,獲得更優質的服務。

以陜西為例。經過改革試點后,2019年,陜西地區車險綜合成本率95.56%,同比下降0.98%;其中,綜合賠付率65.16%,同比增長9.82%;綜合費用率30.4%,同比下降10.64%。這些數字意味著,在保險公司總成本幾乎持平的情況下,給車主的賠付上升,從車主收的費用下降。實踐表明,車險市場化改革,切實保護著消費者權益。

本次綜合改革,還涉及交強險。作為一種民生保險,交強險本應“不賠不賺”,但近年來,卻持續實現盈利。2018年,交強險承保利潤達到51億元,投資收益71億元,經營利潤總計122億元。這顯然,已不符合交強險設立初衷。責任限額偏低、地區間不平衡等問題,凸顯出交強險改革的必要性。

車險綜合改革,以市場化為方向,以保護消費者權益為目的。“既涉及交強險,又涉及商業車險;既涉及條款改革,也涉及費率改革;既涉及產品改革,也涉及服務改革;既涉及傳統車險,也涉及新能源車險。”作為一場全面改革,所有市場主體,都將受到改革影響。

對消費者,最關心的是保費是否下降。申萬宏源保險分析師葛玉翔分析,由于預計附加費用率下降,車險手續費水平將得到壓縮,在純保費不變的靜態測算下,車均保費將下降13.3%。

但部分消費者,保費也有可能上升,這是因為風險定價機制將更加完善。降費是改革的結果,在一個充分競爭的市場,消費者將以合理的價格,購買到所需的商品。這才是改革的意義所在。

銀保監會負責人表示,預計改革實施后,短期內對所有消費者,都能做到“三個基本”——“價格基本上只降不升,保障基本上只增不減,服務基本上只優不差”。

對保險公司,競爭將更加激烈。市場化改革,將倒逼企業優化產品和服務。對外經濟貿易大學保險學院副院長謝遠濤認為:未來,車險企業核心競爭力,應該是如何管控風險,優選高質量客戶,通過科技賦能,降低保險欺詐和保險滲漏。部分中小企業,短期內可能由于技術、風控水平落后,出現經營困難,但這也正是市場“優勝劣汰”的效果。

對保險中介,由于附加費率下調,短期內,收入水平可能下降。2019年,商業車險規模達到6000億元,按此計算,附加費率下調10%,中介總體收入將減少600億元。蛋糕變小了,必然有些人會吃不飽。在合理合法的前提下,如何為消費者提供更有價值的服務,將成為衡量中介能力的關鍵。

過去,車險產品高度同質化,企業和中介吸引客戶的手段,主要就是返點、折扣。表面上,消費者少花了錢,但買不到到合適的產品,一旦出現事故,仍是消費者利益受損。市場化改革,就是要讓強者多得,弱者少得,甚至不得。最終使那些真正有利于消費者的企業和產品,在競爭后保留下來。

◆ 改革成效:能否讓新市場主體參與

但“強者恒強”,也會引發另一種擔憂:頭部企業是否會形成壟斷,導致“市場失靈”。這是車險綜合改革,將會面臨的另一個難點。解決的關鍵,是能否引入新的市場主體。

據慧保天下統計,2019年以來,各地銀保監局陸續注銷近400家保險中介機構許可證,其中保險專業中介機構21家,保險兼業代理機構379家。

但與此同時,也有14家平臺通過收購入股等方式,獲得保險中介牌照。其中,既有水滴籌、深藍保這樣的互聯網保險創業公司;也有用友網絡、途虎養車這樣的跨界參與者。支付寶、騰訊微保兩大巨頭,更早已涉足車險業務。

新的參與者,將對傳統保險企業產生沖擊。特別是支付寶和騰訊這樣的巨頭,利用自身數據資源和技術優勢,可能比傳統保險企業更有競爭力。

《指導意見》中,已經提出要防范壟斷行為和不正當競爭。如何保護公平競爭?中國汽車工業協會信息服務委員會秘書長朱偉華認為,車險市場化改革,不能只依靠現有幾十家公司競爭,放進更多參與者,打破傳統企業壟斷局面,才能徹底改變傳統車險盈利模式。

在改革過程中,小企業對大企業,也不是完全沒有機會。朱偉華說,過去的經營模式下,大公司也由很多地方小公司拼成,大家比的是局部資源優勢。車險綜合改革后,大企業也要搭建全國性的信息和數據平臺——技術將成為競爭第一要素。無論大公司小公司,“不改革的公司都活不下去”。

結語

20年來,車險綜合改革,是第一次真正意義上的全面改革。高定價、高手續費、粗放經營、無序競爭等問題,不可能靠一次改革就徹底解決。但我們無需因此而悲觀。改革從來都不是一蹴而就,只要靴子落地,中國車險行業,就向前又走了一步。(文/汽車之家 蔣平平)