[汽車之家 深評] 期望值頗高但市場始終不溫不火的儲能行業,終于將迎來爆發拐點。2018年時,國內儲能年產值僅50億元左右,但在碳排放目標及新能源車大幅增長的背景下,未來5年將催生出數百GWh的電池儲能系統裝機量需求,和數千億元的電池儲能新增市場空間。

特斯拉CEO馬斯克曾表達對儲能板塊業務的期望,未來將與汽車業務不相上下,甚至超越汽車業務。比亞迪、寧德時代等電池巨頭都在發力儲能業務,認為儲能未來的市場規模可能超過動力電池,能夠用萬億來衡量產值。可見,未來是屬于新能源的時代,也必然是屬于儲能的時代。

一、碳排放戰略下,中國能源消費轉型迫在眉捷

為了實現“2030年前達到峰值,2060年前實現碳中和”的目標,大體辦法有三種:第一,減少化石能源的使用;第二,增加非化石能源的使用;第三,種樹以增加碳匯。

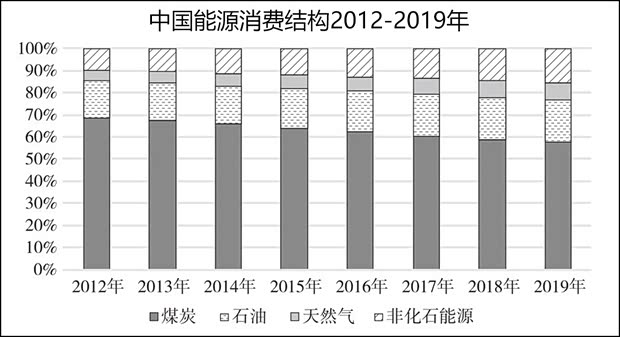

前兩種方法的效果主要體現在我國能源消費結構的優化上。自2012至2019年,我國能源消費結構中煤炭消費占比由68.5%降至57.7%,共下降了10.8%。非化石能源消費占比已提升至15.3%。盡管如此,煤炭和石油發電比例仍然較大,我國能源消費結構亟需進一步轉型。在此背景下,可再生能源與新能源汽車兩大新興產業,將成為低碳環保與經濟發展共贏的最佳選擇。

上游有大量的風電、光電資源可供開發,下游有大量可以消納上游風電、光電的新能源汽車。但是水、風、光發電具有波動性大、間歇性強的先天缺陷,極大影響電網運行穩定性。再加上可再生能源發電多集中在西北邊遠地區,用電中心多位于中、東部地區,即使通過架設高壓輸電網解決,也難解決發電端與用電端呈現區域不均勻的問題。

與此同時,伴隨著用戶日常生活用電量的不斷提升,以及電動汽車保有量大幅提升帶來對電網的壓力,用電端也難免會遇上停電、斷電的風險。

針對以上問題,儲能是一項有效的解決方案。為保持電網的負荷平衡,在發電側、輸電側、用電側分別采用部分儲能系統,一方面可以通過逆變器將不穩定、變頻的風、光電穩定地儲存在該中間系統中并方便后續并入電網,另一方面可以減少電網的負荷壓力,避免出現末端用電短缺的問題。

二、催生數百GWh和數千億元的儲能市場

做個簡單的估算,首先假設:1.未來5年不考慮發電端、輸電端的新增儲能需求;2.用電端僅考慮電動汽車保有量提升所新增的儲能需求;3.當前整個電網負荷能力沒有新增;4.電動汽車只靠儲能系統供電。

截至2020年12月底,我國電動汽車保有量492萬輛,同時根據我國新能源汽車產業發展規劃中2025年電動汽車銷量占比20%,以每年2500萬輛的整車銷量來計,可以大致推斷2025年電動汽車保有量將達到2000萬輛(2020年130萬輛,年均復合增長率25%),以平均70度電/輛計,未來5年將新增儲能系統裝機量需求1400GWh,以售價1元/Wh計,相應的新增儲能市場規模達1.4萬億元。

接著慢慢放開假設,第一步,考慮到電動汽車充電不完全僅由儲能系統完成,伴隨著電網建設會新增負荷能力,以及V2G和電網調度技術的使用,儲能系統的裝機量需求就會大大降低,所以可乘以一個折扣因子如50%,即700 GWh和7000億元;第二步,若考慮到發電端、輸電端和用電端的儲能需求量也會保持穩定增長,新增的儲能系統裝機量和相應市場空間還會得到進一步提升。

總之,不管怎樣,儲能領域未來5年一定是數百GWh的新增裝機量需求和數千億元的新增市場規模。

三、磷酸鐵鋰儲能路線優于三元鋰,本土企業市占率存在提升空間

縱覽全球儲能產業的企業競爭格局,由于特斯拉、LG化學、三星SDI等廠商在境外儲能市場起步較早,且當前儲能領域的市場需求多源自于國外,國內的儲能需求相對較少,近年來伴隨著電動汽車市場的爆發儲能需求才得以擴張,相比而言,本土企業在品牌和渠道方面處于劣勢。

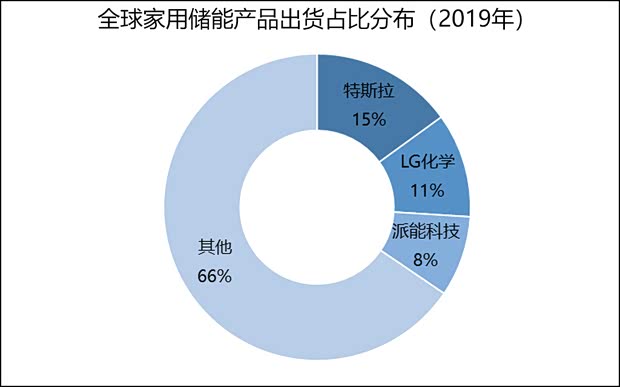

但從儲能產品技術路線角度看,國外企業的儲能產品主要采用三元路線(2019年55%的全球市占率),本土企業則以磷酸鐵鋰為主(2019年41%的全球市占率)。而電池儲能的核心需求在于高安全、長壽命和低成本,其次才是能量密度,因此國內以磷酸鐵鋰路線為主的儲能產品在技術路線上理論上要優于海外企業。

另外從本土市場培育角度來看,未來5年內新增的國內千億規模儲能市場足以孕育并彌補本土企業的品牌和渠道劣勢,所以本土企業的國際國內認可度和全球市占率在未來一定能夠大大提升。

四、重點關注儲能電池系統、儲能變流器、儲能系統集成三大勢力

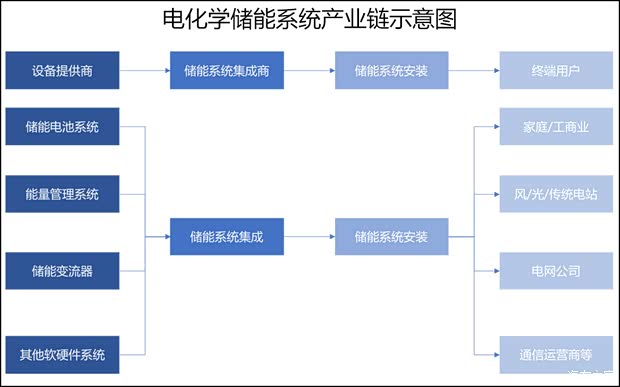

聚焦國內儲能領域的典型企業,有比亞迪、寧德時代、國軒高科、億緯鋰能、派能科技、陽光電源、南都電源、固德威等一系列本土企業。從儲能系統產業鏈角度來看,以上企業大致可分為三類:儲能逆變器起家、儲能電池系統起家和儲能系統集成起家。

儲能電池系統包括電池組和電池管理系統,是儲能系統最主要的組成部分,也是儲能系統技術和工藝壁壘最高的部分。2019年我國儲能鋰電池出貨量中磷酸鐵鋰電池占比達95.5%,全球家用儲能產品出貨量中磷酸鐵鋰占比41%,鎳鈷錳三元鋰電池占比55%,因此可以判斷未來儲能領域能夠占據頭部企業地位的,一定是在磷酸鐵鋰電池或三元電池的技術、品牌、渠道方面擁有壁壘,例如比亞迪、寧德時代、國軒高科、億緯鋰能、派能科技、南都電源等。

儲能逆變器可以控制儲能電池組的充放電過程,進行交直流的變換,是儲能系統不可或缺的核心零部件。伴隨著儲能市場的擴大,儲能逆變器的市場空間也同步擴大,陽光電源、固德威都深耕于此。

儲能系統集成商主要對整個儲能系統設備進行選型、外購或自行生產儲能電池系統、儲能逆變器及其他電器設備,匹配集成至下游安裝商,從而最終交付儲能產品。可見儲能系統集成商的專業性較強且為輕資產模式,因此在儲能系統領域必定也有其一席之地。

五、結語

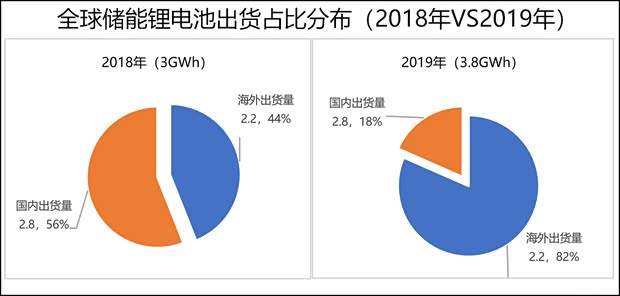

2019年,中國儲能鋰電池出貨量為3.8GWh,同比增長26.7%;2020年僅上半年鋰電池儲能市場出貨量約2.2GWh,同比增長達132.2%。這樣的爆發式增長僅僅是一個開始,伴隨“新能源+”的趨勢走向全球儲能市場,將是中國鋰電乃至光伏企業面臨的重要機遇。(文/汽車之家行業評論員 郭家輝)

京ICP備09113703號-1

信息網絡傳播視聽節目許可證: 0110553

廣播電視節目制作經營許可證

公司名稱:北京車之家信息技術有限公司

中央網信辦違法和不良信息舉報中心

違法和不良信息舉報電話:400-868-5856

舉報郵箱:jubao@autohome.com.cn