[汽車之家 行業] 經歷了前幾年的爆發和冷卻,鋰電產業依托于中國新能源汽車在2020年下半的快速回暖,將迎來一個新的發展時期。筆者認為,鋰電產業鏈2021年的發展,總體上用一句話概括就是:與泡沫共舞,在“量”的方面肯定會有好收成,同時也期待技術進步的成色。

《深評問道》特約汽車行業資深從業者執筆,獨家解析/揭秘行業大事件。本期行業評論員——墨柯,真鋰研究CE0兼首席分析師。在產研領域,墨柯主要以數據分析和經濟學的眼光來研究產業發展,致力于尋找微觀鋰電產業、市場、技術之間的關系以及與宏觀經濟、國家政策等的內在聯系,以求準確把握產業和技術發展脈絡。

鋰電產業鏈大體上有幾個環節:資源(鋰、鈷、鎳等)→原料→材料(正極材料、負極材料、隔膜、電解液等)→鋰離子電池→下游應用(包括四輪車、兩輪車在內的電動車,儲能,手機、筆記本電腦等消費類電子產品等)。鋰離子電池市場的發展,根本上取決于下游應用的發展,電池技術的進步也會極大刺激下游應用發展,二者相互作用。我們先來展望一下2021年鋰電下游應用的情況。

一、下游應用將進入又一個泡沫化發展時期,且泡沫化范圍明顯擴大

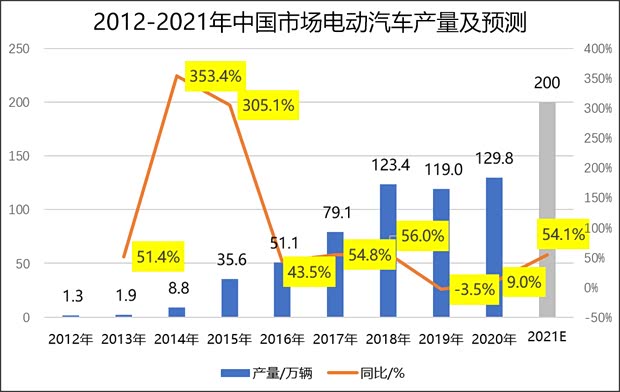

2021年,中國電動汽車市場產量有望達到200萬輛,同比增長超過50%,在邁上一個新臺階的同時,也將進入又一個泡沫化發展時期。自2009年“十城千輛”以來,中國電動汽車之路經歷了兩個泡沫化發展時期,第一個是2014-2018年,主要推動力是高額的補貼政策,當時甚至一度出現了一元賣車的盛況(某些車款光拿到兩級政府補貼就足以獲得暴利);

第二個泡沫化時期大致始于2020年4季度,2021年大概率將經歷一個完整的年份,主要的推動力是資本,每賣出一輛適合資本市場套路的電動汽車產品,資本市場將給予車企該車本身售價若干倍的高額估值,以此估值去融資,可以做到最小的投入獲得發展所需的足夠資金(股東在這個過程中也足以獲利)。

『數據來源:真鋰研究;時間:2021.02』

泡沫最終是破滅,還是被夯實成真金,取決于技術進步的速度能否跟得上。從圖1可以看到,2014年開啟的那一輪泡沫最終被填實,產量快速增長到120萬輛之后不再下來,主要原因是同期的技術進步很快,以純電動乘用車的平均電池包能量密度為例,2014年不到90Wh/kg,2018年增長到130Wh/kg,2019年進一步提升到144Wh/kg。與此同時,車輛的百公里電耗水平也快速下降,目前已降到了13kWh/100km以下,兩相結合,車輛的續航里程大幅提升。這樣,阻礙純電動乘用車發展的最主要矛盾——里程焦慮得到極大程度緩解,虛假的銷量增長被真實的購買需求增長所取代,泡沫因而得到夯實。

新一輪的泡沫將持續多久,未來該如何收場?現在還無法預料,但可以確定的是,如果未來一段時間的技術發展能夠有效解決“安全焦慮”的同時,車輛的智能化、網聯化水平有明顯提升,那么,這一輪泡沫也有可能被夯實,否則,被泡沫暫時壓制的問題就會不斷累積,并最終爆發刺破泡沫,導致一地雞毛。

同樣值得關注的是,如果說第一輪泡沫只局限于電動汽車領域的話,那么這一輪泡沫則在大幅度擴散。這種擴散始于去年,突如其來的新冠疫情嚴重影響了經濟發展,政府需要大力度扶持新興產業發展以實現經濟結構的“騰籠換鳥”,資本市場需要講故事,龐大的鋰離子電池產能也亟需找到新的消納場所……在這種情況下,使用鋰電的電動兩輪車、電動船、儲能、5G基站電源等等,都在開啟吹泡泡講故事的發展模式。可以預見,2021年這種情況還將繼續并發散,各種有利因素會被不斷放大,不利因素則會被盡可能隱藏。比如電動兩輪車領域(含鉛酸),無視多年來3000多萬輛規模的現實,2021年喊出了6000萬輛的目標。

二、從量變向質變邁進,期待技術的快速進步

(1)2021年鋰電市場需求的增長仍將嚴重依賴電動汽車市場

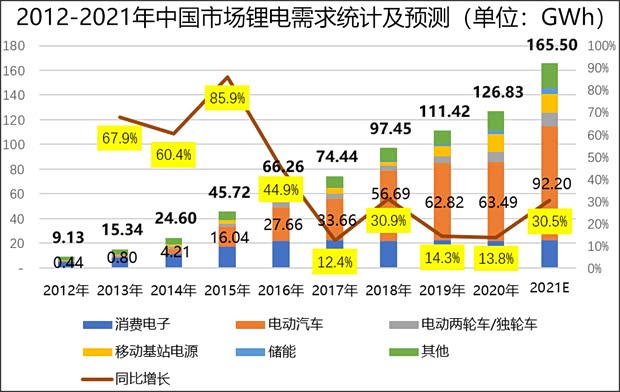

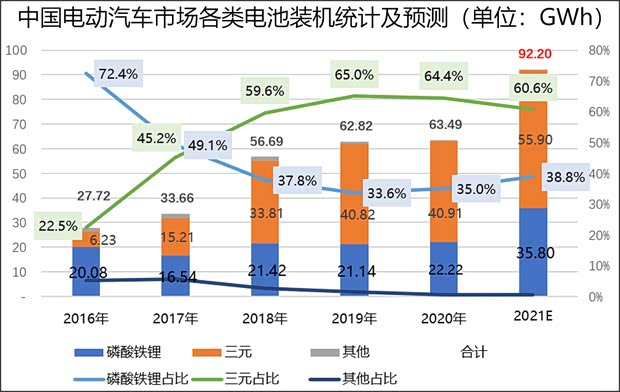

在電動汽車等下游應用市場發展泡沫的刺激下,2021年中國市場鋰離子電池需求總量預計將達到165.5GWh,同比增長30.5%,增速較前兩年有大幅提升。如果把除消費電子產品市場之外的其他市場所需的鋰離子電池稱為動力電池的話,預計2021年鋰電需求的增長幾乎將全部來自于動力電池市場,其中,接近3/4的增量將會來自于電動汽車市場。電動汽車的鋰電需求量2021年預計將達到92.2GWh(前提條件:各類電動汽車產品的單車帶電量按2020年水平推算),占鋰電需求總量的比重將由2020年的50.1%提升至55.7%。

『數據來源:真鋰研究;時間:2021.02』

(2)電池和材料企業的盈利能力或將進一步下滑

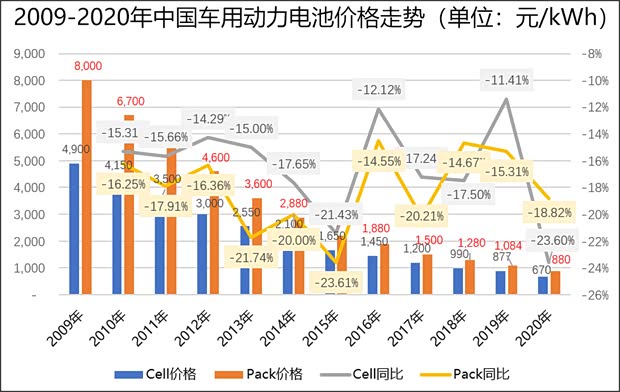

鋰離子電池和材料企業在“量”的方面確定會有一個好“收成”的同時,盈利能力可能進一步下滑。也許是貨幣層面持續大放水的緣故,資源品價格似乎已進入一個普漲時代(鋰資源由于供給側調整,價格反彈幅度更大),目前漲價潮已傳導至原料乃至材料端。但是,電池的價格受制于電動汽車等下游應用端,漲價則會嚴重影響銷量。因此,電池價格的發展趨勢只能是不斷降價。

下圖顯示,2009年“十城千輛”以來,中國電動汽車市場的電池價格降幅每年都在10%以上,雖然降幅不是很有規律,但絕對值的下降空間越來越小是確定的,如果大多數業內人士認為的2025年500元/kWh的Pack價格目標能夠實現,意味著今后5年內每年價格下降空間在80元以內。

『注:其中2020年價格為初步計算結果,未來或有微調。數據來源:真鋰研究;時間:2021.02』

資源端的價格自鋰離子電池商業化以來,卻是起起伏伏呈現出周期性變化。過去幾年已經證明,資源端發起的漲價潮無法傳導到電池端。不難判斷,2021年鋰電產業鏈價格體系的矛盾不可避免地會被放大,電池企業和部分材料企業的盈利能力會進一步被削弱。當然,價格體系的矛盾不能僅靠相關方的讓利來解決(僅靠這一點也不一定能解決得了),還需要想其他辦法。更為便宜的磷酸鐵鋰電池的裝機回潮是在這個大背景下發生的。回潮始于2020年,大概率也將貫穿于2021年。

另外,以降成本為最終目的的電池結構簡化工作2021年也將會進一步做到極致。以方形電池為例,電池包的結構大概分為“卷芯Jelly Roll→電芯Cell→模塊Module→包Pack”4級,每到下一級,都有一些結構件,既占成本也占空間,若能簡化,則既可以節省成本,還可以提升電池包能量密度,一舉兩得。因此,相關技術開發工作進展得如火如荼,如過去一年廣受關注的JTM、CTP、CTC等。JTM技術是由卷芯直接到模塊,省卻了其中的電芯環節;CTP技術是由電芯直接到包,省卻了其中的模塊環節;CTC技術則是在車輛底盤(Chassis)直接集成電芯,省卻了模塊和包這兩個環節。從這個角度看,價格體系的矛盾有利于技術進步的加快。

(3)磷酸鐵鋰電池裝機占比2021年有望進一步提升

筆者認為,中國電動汽車市場磷酸鐵鋰電池裝機量2020年回潮,最主要原因就是比三元電池更便宜(2020年底磷酸鐵鋰電池Pack價格比三元電池便宜100元/kWh以上),至于安全、CTP、刀片電池技術等因素,或許存在,但更多可能只是在找理由而已。預計2021年磷酸鐵鋰電池裝機占比有望進一步提升,原因還是便宜。

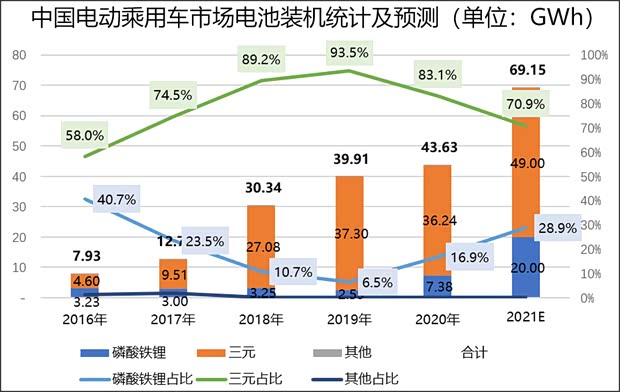

磷酸鐵鋰的熱度貫穿了2020全年,不斷有這樣那樣的故事出現,但最終結果我們發現,裝機總量也不過只比2019年增長了1.08GWh;裝機占比35.0%,只比2019年增長了1.4%,遠低于我們去年初預計的40%。具體來看,磷酸鐵鋰電池在純電動乘用車市場的裝機確實有大幅增長,由2019年的2.59GWh增長到2020年的7.38GWh,但是,由于純電動客車和純電動專用車這兩大磷酸鐵鋰主要市場的萎縮,這種增量很大程度上被抵消了。

現在,市場上磷酸鐵鋰的熱度還在繼續。結合傳聞中各主要車企的動態以及去年的實際進展情況綜合判斷,預計2021年純電動乘用車市場磷酸鐵鋰電池裝機量將達到20GWh,在該市場的裝機占比將進一步提升到28.9%;同時,預計以物流車為主的純電動專用車市場將回暖,電動汽車市場磷酸鐵鋰電池總裝機量將達到35.8GWh,占比38.8%。

在包括電動汽車、電動兩輪車、移動基站電源、儲能等在內的整個動力電池市場,磷酸鐵鋰電池的總需求量預計2021年將達到64GWh,三元電池78GWh(注:2020年整個中國動力電池市場磷酸鐵鋰電池總需求量46.5GWh,三元電池58.2GWh)。總這個角度看,磷酸鐵鋰和三元兩條電池路線基本上是同步增長的,各有各的主打市場。講故事歸講故事,市場的發展終究還是有它自身的規律。

『數據來源:真鋰研究;時間:2021.02』

(4)提升能量密度和降成本依然是電池人工作的重中之重

智能化、網聯化是電動汽車發展的歸宿,越來越多功能要實現,不管采取什么電池路線,電池能量密度不斷提高都是必然要求。提升電池能量密度的辦法不外乎有兩大類,一是提升材料的技術水平,二是簡化結構。前面提到的JTM、CTP、CTC等都屬于后者,刀片電池技術大體上也屬于后者(注:刀片電池是方形疊片,屬于工藝革新,能一定程度提升能量密度,但也可以大體歸類為簡化結構,因為刀片電池更適合用于CTP、CTC)。

磷酸鐵鋰電池更需要不斷提升能量密度才能維持市場熱度,除了簡化結構和刀片電池之外,提升材料技術水平也是工作重點,預計2021年相關的技術故事有硅碳負極技術、磷酸錳鐵鋰技術、半固態電池技術、固態電池技術等等。上述這些技術開發里,除了磷酸錳鐵鋰之外,其他同樣也適用于三元電池路線。另外,三元路線的高鎳少鈷(或無鈷)也是提升能量密度的必由之路。

降成本方面,JTM、CTP、CTC等簡化結構的工作以及三元路線的高鎳少鈷(或無鈷)同樣也都是重要內容,簡化工藝預計今后也將成為重要內容。我們知道,電芯的生產,從材料進去到成品出來,一條生產線包含了混料、制漿、涂布、干燥、卷繞/疊片、封裝、注液等若干個環節。材料的生產也是一樣,以正極材料為例,就至少包括資源、原料、前驅體、正極材料成品4個環節。依據馬斯克經常提及的第一性原理,簡化工藝其實大有可為。據筆者所知,現在有很多人在嘗試做這些簡化工藝的技術開發工作。如,有人已經提出了要將三元材料成本降低一半的宏偉目標,核心思路就是簡化工藝環節,若能成功,三元電池成本將明顯下降,同時,三元材料產業格局也可能迎來巨變。電池領域也同樣如此。

除了提升能量密度和降成本之外,不斷縮短充電時間也是電池技術開發的重要內容。我們剛剛經歷了這樣的一次講故事,某車企號稱開發出了快充8分鐘充滿80%的石墨烯電池技術,引發一片嘩然。

可以預見,電池技術及相關材料技術的開發,越往后難度越大。對企業而言,利潤越來越薄,花錢的地方越來越多(擴產要錢,技術開發要錢……),滾動式發展已經越來越無可能,對資本的依賴將越來越重。當技術開發的進度與資本的愿望不相匹配的時候,輔之以講故事就成為了必然。從這個角度看,2021年是科普的一年,投資人和普通大眾將會有更多的機會了解鋰電知識。

三、寫在最后

原本在2020年,筆者認為中國電動汽車市場未來幾年將進入“由數量制勝向質量制勝過渡”的階段,因此判斷電動汽車產銷規模不會有明顯提升,2020年可能也就100-110萬輛之間,但到了年底,130萬輛的結果讓我被“打臉”(中汽協的數據是136萬輛)。

現在來看,當時判斷錯誤的最主要因素是忽視了資本的力量,還是以傳統的眼光(如市場供需角度、技術本身的發展規律、傳統車市的下滑讓車企很難有更多資金投入電動汽車等)去看事。最近幾個月資本展現出的力量讓人嘆為觀止,還沒有車的恒大汽車能夠以4000億市值成為中國市值第二高的車企,勢頭如果繼續下去,手握重金的恒大汽車為什么不可以通過“買買買”的模式而發展成為中國真正的第二大車企呢?

資本的力量看起來一點也不比政策的力量弱,二者還有著極為相似的一面:追求又快又好——快第一,好其次;快是務實,好是務虛。既然政策掀起的第一輪泡沫能夠實現又快又好的虛實結合的結果,那么,由資本掀起的第二輪泡沫為什么就不能夠實現呢?讓我們擁抱資本的同時,期待第二輪泡沫也能夠夯實吧!(文/汽車之家行業評論員 墨柯)

京ICP備09113703號-1

信息網絡傳播視聽節目許可證: 0110553

廣播電視節目制作經營許可證

公司名稱:北京車之家信息技術有限公司

中央網信辦違法和不良信息舉報中心

違法和不良信息舉報電話:400-868-5856

舉報郵箱:jubao@autohome.com.cn