[汽車之家行業] 進入四季度,汽車市場延續平穩發展態勢,10月的新能源汽車市場占有率達到28.5%,再創新高。而隨著補貼政策的退坡,部分地方政策縮緊,原材料持續高位等因素影響,新能源汽車后續市場能否繼續保持高速增長存在著不確定性。我們判斷,在未來的市場增量下,科技水平將在新能源車的產品力中占據更大的權重,能源和智能化兩條主線快速的技術迭代,將成為攪動電動汽車下半場市場格局的重要力量。

數據說明:

1、智能電動汽車:能源類型為純電、插電式混合動力(包含增程式)、且具備L2級以上智能駕駛水平的汽車;

2、L2級:同時標配自適應巡航系統和車道保持輔助系統的車型,被認為具備L2級智能駕駛水平;

3、車系加權售價:以全國各地經銷商車型報價為基礎,加權車型線索占比,計算當月車系的加權售價。車系下在售車型的終端報價高低,以及消費者關注車型占比,均會影響最終車系加權售價的月度波動;

4、數據來源:熱門資訊來自新浪科技;關注、線索人數數據、車型數據、新能源行業指數數據等來自汽車之家;車系銷量來自市場終端銷量數據。

下載完整報告可關注“汽車之家研究院”公眾號,輸入關鍵詞“智能月報”即可。

一、市場銷量表現

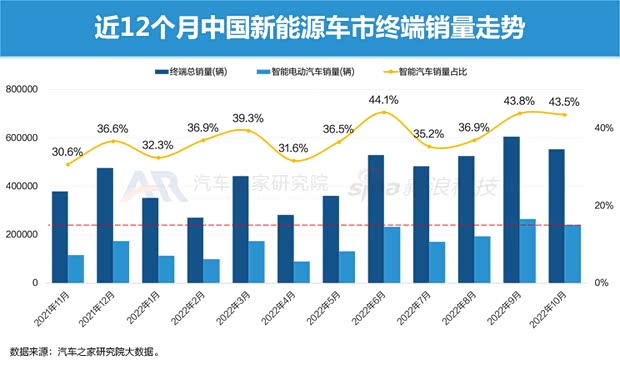

■ 新能源終端總銷量下降,智能電動汽車銷量占比環比略降

在剛剛過去的10月,新能源汽車終端銷量55.2萬輛,同比增長74.2%,環比下降8.6%。從歷史月份數據來看,每季度首月受特斯拉交付周期的影響,智能汽車銷量占比通常會下降至較低水平,如7月占比為35.2%,4月占比為31.6%。而10月的智能電動車銷量占比則穩定在43.5%的高點,環比僅收窄了0.3個百分點。其主要原因是10月的插電式混動銷量激增至8.5萬輛,環比增長了43.4%。增量主要來自于比亞迪旗下的宋PLUS新能源,漢,秦PLUS(參數|詢價)等車系。這與上海新能源政策有關,即“自2023年1月1日起,消費者購買插電式混合動力(含增程式)汽車的,不再發放專用牌照額度”,更多消費者搶在“綠色通道”關閉之前完成上牌,而這一情況可能并不會持續太久。

■ 智能純電動受特斯拉交付周期影響環比下降,智能插混銷量激增

10月銷量排名前十的新能源車系中,比亞迪獨占7位,其中宋PLUS新能源的插混車型銷量首次突破5萬輛,以50072輛的銷量奪得新能源汽車銷量冠軍,排在前十的其他3款車系分別是排在第二、第七和第八的宏光MINI EV,AION S和Model Y。而新勢力品牌僅有哪吒V,理想L9,哪吒U和問界M7上榜車系銷量榜Top 30,傳統車企在新能源市場的成功轉型和新勢力品牌自身產能等問題共同影響了新勢力品牌在市場上疲軟的現狀,我們認為電動汽車下半場在智能化賽場的競爭將是留給新勢力品牌的下一個機會。

分車型來看,10月的智能轎車銷量接近9.6萬輛,占比39.9%,雖低于9月的42.3%,但這主要是受到特斯拉Model 3季度首月交付低的影響。相比9月,Model 3的銷量下降了超過2.7萬輛,如不考慮這一因素,轎車車型的銷量占比仍處于上升趨勢。

二、行業熱點事件回顧

■10月熱搜話題

10月微博熱搜話題中,“特斯拉市值一夜蒸發5100億”一則登上微博熱搜汽車行業事件榜首,并一度成為每日熱搜榜第1名,10月3日,特斯拉公布2022年第三季度汽車生產與交付報告,交付量不及此前預期,當日市值跌去8.61%。與此關聯的特斯拉降價事件也分別占據了熱搜榜第4和第6的位置,關于本次降價,特斯拉并沒有給出解釋,在三季報的交付量不及預期的情況下,相關推測主要認為特斯拉想通過降價提振本年度的銷量。此外,大眾和寶馬的在華投資也成為本月汽車行業的熱點事件,中國在新能源汽車市場的產業鏈、市場和技術優勢帶來的全球汽車產業格局的變化是大勢所趨。(話題閱讀總量為月度累積總量;熱搜榜排名為單日最高歷史排名)

三、市場消費熱度

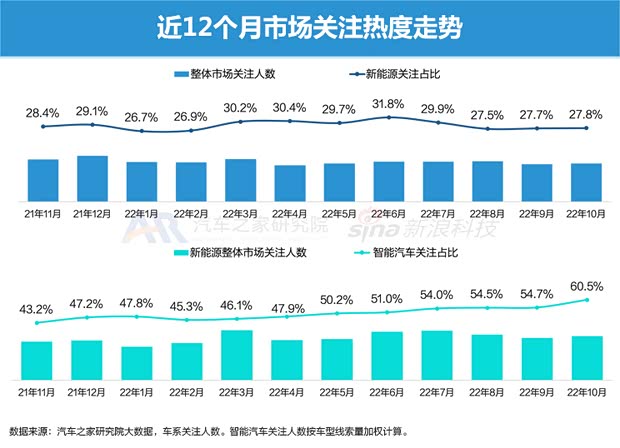

■ 多款重磅智能電動車上市,智能汽車關注占比大幅提升

根據汽車之家大數據分析,10月的新能源汽車在汽車市場關注熱度穩定在27.8%。包括理想L8/L7,歐拉閃電貓,自游家NV等多款重磅智能電動車在9月末至10月上市,推動智能汽車關注占比大幅提升5.8個百分點至60.5%,智能汽車的關注熱度上了新的臺階,雖短期內還會存在波動,但新能源車的科技屬性已經在產品力中占據更大的權重。

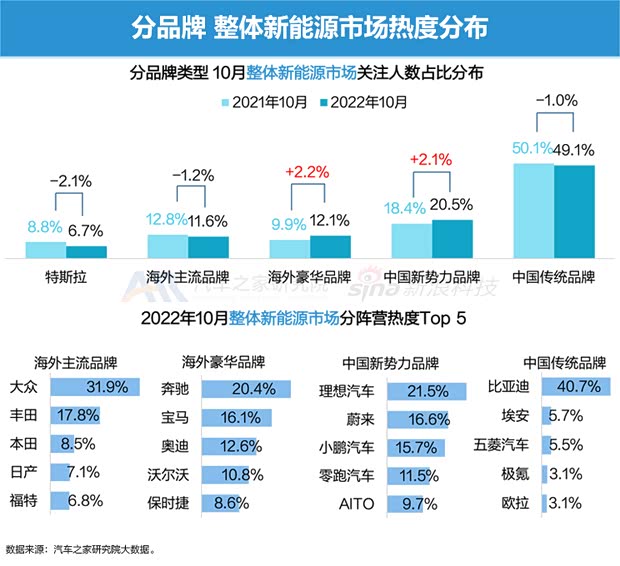

■中國新勢力和海外豪華品牌新能源市場關注熱度升溫

在整體新能源市場中,隨著海外豪華品牌和中國新勢力品牌推出更多的熱門車型,其關注度占比同比均增長了超過2個百分點。分品牌來看,特斯拉關注人數占比同比下降了2.1個百分點,但受特斯拉降價的影響,環比提高了1.3個百分點,達到6.7%;環比變化最大的品牌是豐田,關注度占比提升了近7個百分點達到17.8%,排在海外主流品牌的第二位,結合數據分析,其主要原因是豐田bZ4X上市,且下調了預售價格,吸引了更多的關注熱度。

此外,在中國傳統品牌中,五菱汽車關注人數占比環比下降近3個百分點至5.5%,從第二跌至第三位,我們結合10月份乘用車上險數據來看,A00級市場下跌最為明顯,主要是由于在原材料價格居高不下的市場現狀下,A00級車型的售價提升空間又受到A0及A級的限制,導致市場空間受到擠壓。

■中國品牌及海外豪華品牌智能化發力,關注占比同比大幅增長

智能電動汽車市場中,中國品牌及海外豪華品牌智能化發力分享了特斯拉的關注占比下降釋放的空間,其中比亞迪的關注人數占比已經達到了19.8%,高于特斯拉的11.2%。而海外主流品牌遲緩的反應速度沒有在這一格局調整的過程快速爭取到更大的關注份額。從品牌來看,新近上市的路特斯Eletre和哈弗H6新能源躋身海外主流品牌和中國主流品牌關注度前五的位置。關注榜對于新車型的敏感性說明智能電動汽車市場仍然為具有優秀產品力的新產品留有很多機會。

■智能電動中型SUV關注占比同比縮緊,由緊湊型SUV和中大型SUV分享份額

分車型級別來看,在新能源整體市場中,微型車的關注人數占比跌幅最大,跌落5.8個百分點至7.9%,如上節分析,微型車在原材料價格高企和自身定位的雙重壓力下,市場地位受到沖擊。

在新能源整體市場和智能電動汽車市場都可以看到中型SUV關注占比的縮窄,鄰近車型緊湊型SUV和中大型SUV,則分享了中型SUV釋放出的份額。中型SUV在新能源整體市場的占比14.0%低于緊湊型SUV的15.8%;在智能電動汽車市場,中型SUV市場占比19.3%低于中大型SUV的20.6%。從車企角度,2022年以來,新上市的中型SUV缺少重磅車型,排在前十位的新車型僅有問界M5;而緊湊型SUV則推出了元PLUS、哈弗H6新能源;中大型SUV則推出了理想L8/L7、問界M7、小鵬G9等諸多熱門車型。從客戶角度,根據汽車之家數據,中型SUV排名前十的車系關注人數同比僅平均提高了0.2%,相比之下,緊湊型SUV和中大型SUV則分別提高了39.2%和11.0%。

■ 特斯拉降價帶來市場熱度提升

10月24日,特斯拉在國內啟動新一輪價格調整,Model 3和Model Y同時降價,特斯拉Model 3最高降價1.8萬元,Model Y最高降價3.7萬元,事實上提升了特斯拉的關注度,在包含特斯拉和新勢力品牌的智能電動車中,關注人數占比環比提升3.5個百分點至24.7%。理想汽車則是由于兩大重磅車系L8和L7的上市賺足了熱度,關注份額升至16.3%僅次于特斯拉位居第二。問界汽車或受中保研的碰撞測試影響,兩款車10月的關注人數均有下滑,關注熱度排名跌至第六位,第五名讓位給零跑汽車。

四、智能產品分析

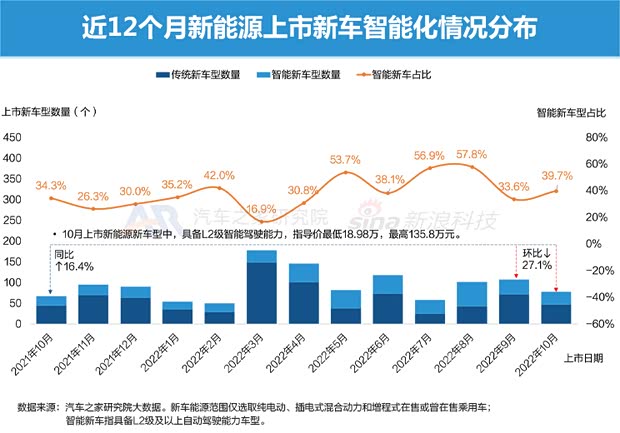

■ 10月新能源新車型上市78款,智能新車占比升至39.7%

10月上市新能源新車78款,同比提高16.4%,環比降低27.1%。其中,智能新車型數量31款,占比回落至39.7%。10月上市具備L2級智能駕駛能力車型中,指導價最低為歐拉閃電貓18.98萬,最高為路虎攬勝運動版新能源135.8萬元。

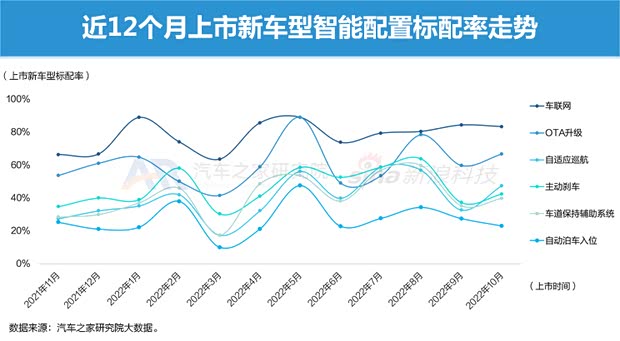

■ 10月新車OTA升級、自適應巡航等多項智能配置標配率提升

由于9月上市新能源車型中智能新車占比相對較低,10月上市新車多項智能配置占比提升。其中車聯網占比微降,為83.3%;自動泊車入位占比則是6個月以來最低,為23.1%。自動泊車對于車位的識別能力,以及控制邏輯的優化方面有很高的要求,通過近期的諸多使用案例來看,其發展還并非完美,有一定的提升空間。

■ 10月新上市智能新能源車主要分布在20-30萬價位

下圖分析上市新車及智能新能源車在各價位區間的分布。10月78款上市新車型中分布在10-20萬價位的數量最多,為37款;而分布在20-30萬價位的智能車型數量最多,為17款,包含6個車系,智能占比高達94.4%。分布在30-40萬的車型中,僅有自游家NV和領克09新能源貢獻了5款智能車型。可見,20-40萬元價位仍是中國品牌智能化車型主要的價位區間,而30-40萬元價位智能車占比相較20-30萬元價位更低則是由于這一價位中包含更多的低配海外品牌車型,海外品牌車型在更高價位區間才會大比例進行智能化配置,中國與海外品牌的智能車價位區間存在割裂,事實上也給了中國品牌更多的競爭發展空間。

五、市場價格走勢

■ 比亞迪秦PLUS高配車型線索量激增,加權售價上漲

10月,新能源轎車市場加權售價漲幅前五的車型分別是:秦PLUS、菲斯塔純電動、小鵬P5、起亞K3新能源以及蔚來ES6。其中比亞迪秦PLUS高配車型線索量激增,帶來加權售價大幅上漲;而菲斯塔純電動的3款車型經銷商報價均有不同程度的上漲。

10月加權售價降幅最大的是比亞迪海豹,9月的比亞迪海豹加權售價上漲了4.4%,本月降低2.0%屬于正常回調,9、10兩月海豹各車型經銷商報價未發生變化,僅高低車型的線索量分布改變,帶來加權售價的下調。

■AION Y高價新車型上市加權售價上漲,豐田bZ4X下調預售價

SUV中,加權售價漲幅前五的車系分別是:AION Y、創維EV6、小鵬G9、威馬EX5以及AION V。其中,AION Y的加權售價漲幅主要是由于兩款2023款行政版的高價車型上市;而創維EV6則是由于該車型的部分低價款本月上調了報價,同時線索量更多地轉移至高價車型。

加權售價下降的車系中,廣汽豐田bZ4X降幅最大,10月中旬,廣汽豐田bZ4X正式上市,起售價相比預售價下調2.02萬元,該車型關注度大幅提升的同時,加權售價降幅達到5.0%。

新能源汽車行業已進入下半場,縱觀新能源汽車的發展脈絡,技術創新始終是推動新能源汽車發展的根本動力。伴隨著傳統品牌溢價的逐漸瓦解,品牌格局的重新建立離不開產品和技術,尤其是領先對手的“硬核技術”。

十月的新能源及智能電動汽車市場發生了一定的變化,其中包括受政策影響,智能插電式混動汽車銷量激增至8.5萬輛,也提前釋放了后續市場需求;多款重磅智能電動車上市,智能汽車關注占比達到60.5%,智能電動車的關注度上了一個臺階。后續隨著補貼政策退坡、特斯拉降價、潮州事故、以及國內外車企更多戰略布局的發酵,未來智能電動汽車市場格局存在著更多的不確定性,但可以肯定的是,技術的發展與迭代將在新能源汽車行業的下半場競爭中發揮更核心的作用。(文/汽車之家研究院)