[汽車之家 行業] 前兩年的“芯荒”,相信很多人還記憶猶新。馬斯克曾形象地稱“搶芯片就像搶廁紙”。如今,相關的聲音貌似越來越少,市場充斥的更多是“價格戰”的壓力。不過,芯片短缺的危機真的過去了嗎?

12月5-6日,在2023全球汽車芯片創新大會暨第二屆中國汽車芯片高峰論壇上,重慶長安汽車股份有限公司首席專家李偉表示:“芯片短缺還沒有完全過去,共同應對的機制還沒有建立起來。”

例如長安汽車,1-9月缺芯約60萬顆,每個月基本都有幾款型號的短缺。

隨著新能源的滲透率快速攀升,車企們在智能化上的角逐也已經開啟。2022中國市場智能汽車銷量增長166.9%。據預測,2025年中國智能電動車銷量將超過1200萬輛,占新能源汽車市場比率達到80%。中國汽車芯片的市場規模也將達到1600億美元,復合增長率超過20%。

在此背景下,芯片在汽車產業的發展中發揮出越來越重要的作用。但同時,挑戰也接踵而至,芯片成為全球汽車企業競爭的焦點之一。

汽車芯片用量有多大?

目前,車規級芯片已經成為全球半導體市場的三大應用產業之一,且需求量將達到行業增速的2倍以上。從單車角度而言,傳統汽車芯片的用量大概是400顆,電動汽車大概是1000顆左右,智能電動車可以達到1400顆到1500顆或者更多。

據統計,中國汽車芯片的去年應用總量達到73.9億顆,預計到2025年應用總量會達到116.2億顆。單車半導體的價值也從平均每輛汽車的812美元增長至1467美元。

“2023年之后,傳統燃油車呈現負增長,新能源汽車增速變快。傳統燃油車里MCU的占比量減少,每年減少10%以上,新能源車的MCU則每年以超過20%的速度增長,從2022年的5.19億顆,預計到2026年將接近15億顆”,合肥杰發科技有限公司副總經理王璐在演講中提到。

龐大的用量需求,構筑起一條萬億級的產業鏈。按照曼合普(上海)管理咨詢有限公司管理咨詢業務負責人黃魁判斷,汽車芯片會有20年的黃金發展周期。

李偉也談到,除了用量增加之外,通過技術統型縮減單車芯片型號數量,汽車芯片也在向標準化、系列化發展,單品芯片數量規模有望實現倍增。同時,汽車芯片也在向多功能集成演進。例如通用型MCU,一方面向多核高算力演進,另一方面向高集成度、高性能、高可靠性發展,為汽車實用場景提供新的機會和可能。

另外,功率芯片正在向高壓化進化,系統從12伏上升到48伏,同功率下所需電流更小,能耗損耗預計可以降低50%,續航里程預計增長10%以上。平臺從380伏上升到800伏,整車重量預計會減少20%,系統尺寸會縮小30%。

汽車智能化的快速發展也對算力提出了更高要求。整車電子電器架構已從分散的多控制器、樹狀結構向軟硬件、標準化、集中式的中央架構升級,并逐步演進為高算力的超級中央處理器模式,相應的芯片也從多芯片物理融合,最終發展為單芯片融合SOC的形態發展。

據IHS Markit預測,預計2024年座艙NPU算力需求將是2021年的10倍,CPU算力需求是2022年3.5倍。

然而面對汽車芯片廣闊的市場空間,中國依然面臨多個“卡脖子”環節,背后的供給格局沒有發生本質上的改變。

挑戰重重

誠然,作為半導體產業的一個分支,汽車芯片產業同樣呈現出高度分工、高度集中的特點,分工很清晰。美國主要在上游,包括汽車芯片的設計以及制造。日本和歐洲則是關鍵設備和一些關鍵半導體材料。而中國主要做一些小芯片。

因為格局固化,汽車芯片的行業壁壘很高,新廠商切入難度也比較困難。國內芯片產業在軟件與工具鏈、制造設備、制造工藝等方面均存在不同程度“卡脖子”現象。

這種先天的劣勢導致我國目前車規級芯片的國產化率不足10%,關鍵芯片依然受制于國外。歐洲、美國、日本公司的市場份額分別占到了35.9%、24%、21%。以MCU為例,NXP,英飛凌,瑞薩,ST傳統的五強占了超過80%市場份額。功能安全達到D級的,目前基本上還是被國外壟斷。

除此之外,中國的汽車芯片產業還面臨多方面挑戰。

首先是外部的接連施壓。美國從2020年開始就陸續出臺《美國芯片法案》、《促進美國制造半導體法案》、《芯片和科學法案》等一系列法案,并施壓臺積電在美建廠來提升美國芯片全產業鏈安全。今年年初,歐洲出臺了《芯片法案》,年中的時候,日本、荷蘭相繼發布芯片禁令。

其次,汽車芯片的技術壁壘比較高。在工作環境、交付良率、使用壽命等方面都要嚴苛于工業類、消費類產品,國內大部分的廠商在生產工藝、良品率、認證標準方面仍處于追趕階段。

再者,由于車規級芯片的要求更高,導致車規認證難,周期長,標準嚴苛,進入門檻也極高。它要求滿足AEC-Q100、16949、26262等一些標準,整體認證難度大,周期長。一個產品從研發流片到量產出貨,一般應該需要3到5年的時間去打磨。

“芯片行業存不存在彎道超車這個情況,我們認為還是比較難的,因為芯片行業的投入是非常高的,要求非常長周期的研發,目前來講應該還沒有人提到芯片行業有彎道超車這樣的概念。”曼合普(上海)管理咨詢有限公司管理咨詢業務負責人黃魁表示。

一系列的挑戰給車企帶來極大的不確定性。這也致使它們不斷調整自己的策略,重構自己的供應體系。“傳統燃油車企業,比如寶馬、奔馳、大眾,包括上汽、豐田,它們在芯片的策略上目前走的是投資入股、參股或者說直接定點的方式和二級芯片供應商合作。”黃魁說道。

更極端的是造車新勢力,包括特斯拉以及國內的蔚小理,它們更多是自研。當然,比亞迪也在自研。像長城二級芯片也是跟別人合作,但是域控制器也采取的是自研。這些方式可以在很大程度上降低車企在芯片供應鏈上的風險。

對此,黃魁呼吁:“芯片企業能盡早的在主機廠的車型研發和規劃的時候,盡早介入,能跟車企一起來定義芯片,而不僅僅是說到了發定點,采購定點的時候才來,那個時候可能就是比價格。”

SiC成本還未達到整車廠預期

作為價值占比最大的汽車半導體,功率半導體如今也正在向高壓化、低損耗發展。800V平臺已經成為行業共識。小鵬、極氪、廣汽埃安、長安、長城、理想等多家車企先后發布800V平臺架構或規劃,滿足現在的客戶對高續航里程和快充的普遍需求。

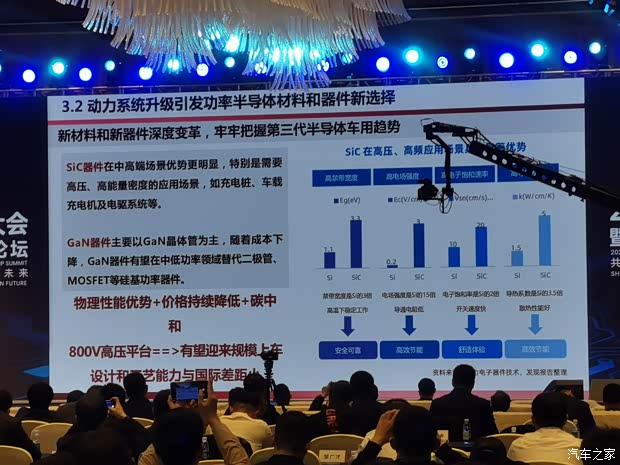

由于是800V高壓,自然對電控有更高的要求。而SiC(碳化硅)在中高端場景優勢更明顯,特別是需要高壓、高能量密度的應用場景,如充電樁、車載充電機、及電驅系統。自然而然,越來越多的新能源車企把碳化硅作為新的材料應用到電驅動系統中。

作為第三代化合物半導體材料,碳化硅擁有不少優越的物理性能,比如高禁帶寬度(對應高擊穿電場和高功率密度)、高電導率、高熱導率等。尤其在800V的趨勢下,其能耗優勢、開關效率、體積重量等參數全方面優于現在的IGBT。

隨著中國新能源汽車的增長,碳化硅的需求還在持續增加。

“目前行業開始切換SiC芯片,從而也帶動SiC器件應用于充電樁領域的市場,去年市場規模達到0.47億,今年預估接近1.8億,2024年3.68億,2025年是7.6億;當下主流樁企均已切換SiC充電模塊,市場規模發展比預測要快一年。”深圳市盛弘電氣股份有限公司高級產品經理肖宏曉說道。

上汽英飛凌汽車功率半導體(上海)有限公司總經理陶青也表示:“預測在2028年采用碳化硅的純電車型數量將超過采用IGBT的純電車型的數量。預計2033年將有40%的純電車型主驅系統采用800V高壓平臺,而800V高壓平臺中80%將采用碳化硅器件。加上400V的碳化硅,我們預計在2033年碳化硅器件在純電車型的滲透率將達到60%以上。”

不過和和鋰、MCU的邏輯一樣,碳化硅同樣是上游產能集中,而且以海外廠商為主導。

目前全球碳化硅產業格局呈現美國、歐洲、日本為主。其中美國占有全球碳化硅產量的70%-80%,碳化硅晶圓市場龍頭CREE一家市占率就高達6成之多;歐洲則是擁有完整的碳化硅襯底、外延、器件以及應用產業鏈;而日本是設備和模塊開發方面的領先者。

另外,相對于硅,碳化硅器件的生產難度更高,生產效率更低,生產成本也更高。以晶錠為例,硅一般可以在72小時內拉伸出2米的晶柱,而碳化硅需要168小時才能完成約40毫米的晶柱生長,而且碳化硅晶柱生長需要耗費大量的電力,成本高昂。

“整車廠對SiC的認識基本上沒有疑問,唯一的障礙就是現在碳化硅的器件價格還是要到硅的4-5倍,可能對車廠的應用和推廣來說是一個很大的障礙,但是后面會通過一些技術的進步,碳化硅的成本會隨著電動汽車行業的快速發展和大規模應用落地而快速下降。”肖宏曉說道。

從某種程度上來說,汽車芯片前兩年的極端困境也只是“芯荒”的開始,如今只不過是“松口氣”而已,汽車芯片的供應還面臨多方面挑戰。如何把握黃魁所說的20年黃金發展周期,將是所有車企和芯片企業要攻克的課題。(文/汽車之家 楊益春)

京ICP備09113703號-1

信息網絡傳播視聽節目許可證: 0110553

廣播電視節目制作經營許可證

公司名稱:北京車之家信息技術有限公司

中央網信辦違法和不良信息舉報中心

違法和不良信息舉報電話:400-868-5856

舉報郵箱:jubao@autohome.com.cn