[汽車之家行業] 近年來,國家層面密集推出了一系列政策舉措,不僅為車企在新能源領域的迅猛發展提供了有力支持,更是為其創造了前所未有的發展機遇。與此同時,商務部積極推動的“百城聯動”汽車節與“千縣萬鎮”新能源汽車消費季活動也取得了顯著成效。這些舉措無疑從生產端和消費端兩個維度共同推動了中國新能源汽車市場的爆發式增長。截至目前,中國新能源汽車保有量已突破2000萬輛大關,2023年新能源乘用車銷量更是超過700萬輛,同比增長超過三成。市場滲透率也持續保持在30%以上的高水平,彰顯了中國新能源汽車產業的強勁勢頭和巨大潛力。

隨著新能源汽車進入發展快車道,保有量規模不斷擴大,為我們研究車輛使用強度和消費者的用車習慣提供了基礎。汽車之家研究院聯合新能源汽車國家大數據聯盟,推出《中國·純電·新能源汽車》系列報告。該報告基于純電新能源乘用車全量數據,全面洞察真實車主行駛與充電行為特征,助力車企掌握新能源汽車運行情況,了解用戶行為與用戶需求,從而完善產業規劃、產品規劃,提升產品性能,推動新能源汽車行業健康發展。

閱讀說明:

一、純電新能源市場及充電設施概況

■ 新能源市場持續高漲,純電車型占新能源七成的市場份額,市場競爭加劇,中國車企市場優勢地位穩固

2023年,在“價格戰”、刺激消費等多重因素的共同推動下,市場活力再一次被激發,創造了近五年來的銷量巔峰。

2023年中國汽車市場的繁榮與新能源汽車的崛起密不可分。在發展新質生產力、實現產業變革升級的過程中,新能源汽車承擔起市場領頭羊作用,市場滲透率持續攀升。隨著技術的不斷進步和消費者的日益認同,預計到2025年,新能源滲透率有望突破50%。

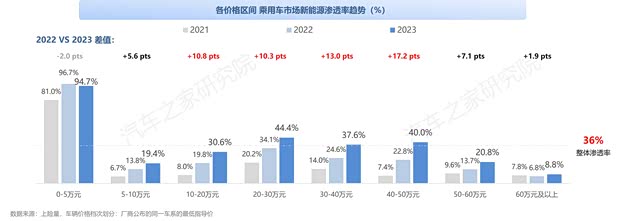

從不同價格區間上,目前僅5萬元以下的新能源汽車市場滲透率略有下滑,但整體滲透率超過90%,其市場早已被新能源車型所壟斷,其余各價格區間新能源汽車市場滲透率均持續穩步提升。

10-50萬元區間的新能源汽車市場均呈現出快速發展態勢,2023年的滲透率提升幅度均超過10個百分點,顯示出新能源汽車正在全面得到消費者的認可。其中,20-30萬元及40-50萬元已率先突破40%的大關,中高端新能源汽車市場發展勢頭強勁。

從新能源市場發展的趨勢上看,隨著插混及增程車型在技術上不斷取得突破,提供了更長的續航里程和更靈活的駕駛體驗,使得插混及增程車型成為消費者“跨入”新能源市場的首選,其銷量增速長期領跑于純電車型市場增速。

新能源市場的大部分份額仍由純電車型所占據,但插混及增程持續提升,24年預計占比提升至1/3。

目前,轎車近三年市場份額呈現出持續下滑的趨勢。SUV車型市場占比則不斷攀升,目前已占據38%的市場空間,展現出強勁的增長勢頭。MPV純電車型未能實現份額突破。

從具體細分市場來看,消費升級趨勢明顯,轎車與SUV的低端車型市場均呈現出萎縮態勢。此外,在SUV市場中,緊湊型及以上車型均處于市場的高速發展階段。

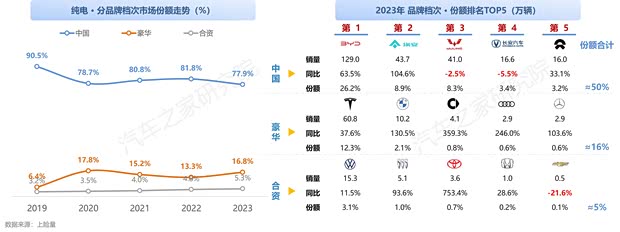

隨著各大車企競相推出純電新車型,市場競爭愈發白熱化。在這樣的大背景下,2023年中國車企在純電新能源乘用車市場的份額雖然略有下滑,但憑借早期的市場布局和深厚的產業鏈優勢,仍然牢牢占據了77.9%的市場份額,優勢地位明顯。

同時,豪華車企在市場中的表現愈發搶眼。在特斯拉、寶馬等品牌的引領下,豪華品牌銷量持續增長,市場份額明顯上升。未來,各方車企在純電新能源乘用車市場中的競爭將更加激烈。

從用戶關注度來看,中國車企的產品同樣受到更多消費者的青睞,占據了純電新能源關注總量的58.3%,較22年提升近4個百分點,同比增速超過20%,意味著24年中國品牌的純電市場份額有望進一步增長。

二、純電新能源車輛用車趨勢

■ 畫像特征:新車及準新車占比高,長續航成為市場新寵,營運車輛在續航與電池容量方面需求更為集中

截止2023年12月,全國新能源汽車保有量已超過2000萬輛,其中純電汽車突破1500萬輛大關,充分顯示出新能源汽車市場持續而穩健的增長動力。

在純電新能源市場迅猛發展下,新車及準新車(車齡1年以內及1-2年)的保有量占比超過2/3,市場依然呈現出快速發展態勢。

從車輛行駛里程分布上看,由于新車及準新車(車齡1年以內及1-2年)數量更多,部分用車時間較短,有將近一半的純電新能源車輛行駛里程小于3萬公里,整體使用強度并不高。

從車輛用途的角度來看,營運車輛(出租車、網約車等)超過一半行駛里程在10萬公里以上。

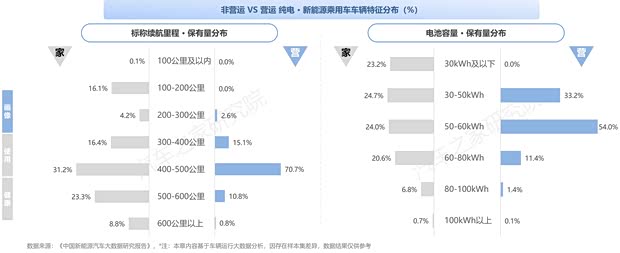

從車輛標稱續航里程分布上看,由于以五菱為代表的低端市場需求減弱,400公里以內續航里程的純電新能源車輛占比快速下降。與此同時,隨著電池技術的不斷突破和消費者對續航里程需求的提升,500公里以上續航里程的車輛占比明顯增加,成為了市場新寵。

特別值得一提的是,400-500公里續航里程的純電新能源車輛占比最大,保持30%以上的水平。這一續航里程區間既能夠滿足消費者日常出行的需求,又能平衡成本與價格,因此受到了市場的廣泛青睞。

從車輛電池容量分布上看,目前純電新能源車輛的產品結構較為穩定,80kWh以下電池容量的車型占據市場消費的主力。

隨著消費者對長續航里程的純電新能源車輛需求快速增加,大電池容量的車型數量占比也呈現出逐年增長態勢。特別是電池容量在80-100kWh區間的車型,其占比增幅超過5%,顯示出市場對更高能量密度電池的強大需求。

從車輛用途的角度來看,營運車輛(如出租車、網約車等)在全部純電新能源車輛中的占比大約為8.0%,相較于往年略有增長,純電新能源車輛在營運領域的普及程度正在提升。

受城市管理部門的政策導向、發展規劃、車輛基數以及經濟水平影響,純電營運車輛的占比存在顯著的差異。

以南京為例,早在2020年便積極推動傳統出租車公司更新車輛時優先選用新能源車輛,并設定了未來兩三年內完成全面替換的目標。23年南京的純電營運車輛占比高達25.6%,成為全國純電營運車輛占比最高的城市。此外,重慶、廣州與武漢等城市在純電車輛的推廣上同樣取得了顯著進展,占比均超了15%。

基于車輛用途、使用頻次、場景的不同,在續航里程和電池容量方面,家用車輛與營運車輛存在明顯的差異。在續航里程方面,家用車輛的續航里程分布廣泛,而營運車輛則明顯更加集中,超過70%的車輛集中在400至500公里的續航水平。

在電池容量方面,情況類似,營運車輛的電池容量在30至60kWh范圍的占比超過80%。

■ 車輛使用:純電新能源車輛深度融入用戶生活與用車場景,成為消費者出行的主力

隨著純電車型的普及,其在總行駛里程、總充電電量以及總行駛次數等方面均呈現出連續且大幅度的增長態勢。

2023年,純電新能源車輛的總行駛里程已突破1600億公里,標志著純電動車型已經深度融入消費者的日常生活。與此同時,充電電量也突破了200億度的大關,其用電需求同樣正在快速增長。此外,總出行次數超過64億次。

2023年隨著疫情的結束,經濟逐漸復蘇以及旅游出行需求的增加,營運與家用車輛的月均行駛里程均呈現出一定的增長態勢。營運車輛的使用強度是家用車輛的4倍。

營運車輛23年較22年使用強度增強,超過60%的車輛每天行駛里程超過200公里,其中行駛里程在200-300公里之間的車輛占比超過40%。家用車輛在日常使用中的低頻次、短距離特點,其日均行駛里程則相對較低,有一半的家用車輛日均里程在50公里以內。

與行駛里程情況相類似,2023年營運車輛每月行駛天數較2022年實現了大幅上升,其中平均每月出勤天數在25天以上的車輛數量增長了25.1個百分點。

家用車輛每月行駛天數在25天以上的車輛數量相比2022年同期增長了20.1個百分點。純電車型已經成為越來越多消費者日常出行工具。

在日均行駛時長方面,2023年營運車輛的日均行駛時間高達9.3小時,較22年增長了11%,是家用車輛的4.2倍。其中每日行駛時間超過8小時的占比達到50.7%,營運車輛用車強度高。

家用車輛日均行駛時長為2.2小時,60%車輛行駛時長為1-4小時。較2022年,日均2小時以上占比增長,車主用車時長整體增長。

純電營運車輛每周充電次數平均超過9次,每周充電量超過200度。補能選擇上,快充方式的使用占比高達80%以上,體現了營運車輛對于充電效率和時間的迫切需求。

家用車輛的充電頻次則較為低頻,平均每周充電次數不足2次。同時,家用車輛選擇快充的占比也呈現出增長趨勢。這既得益于公共充電基礎設施的不斷完善,也反映出消費者對快充這種高效補能方式的依賴度正在逐步提升。

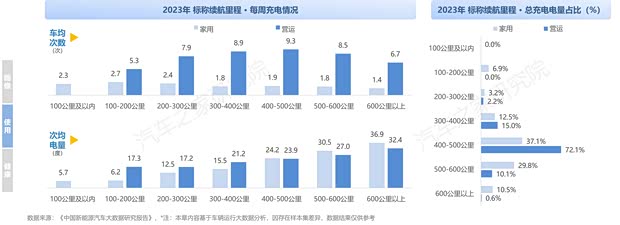

從不同續航里程的角度來看,營運車輛的主力續航里程集中在400-500公里,其充電次數最高,達到了每周9.3次,次均充電量約占其電池容量的一半。快充情況下充電時間通常在30分鐘至1小時之間。

在次均充電電量方面,營運車輛為了平衡充電時長和可行駛里程,400公里續航里程以內的車輛單次充電量高于家用車輛,而400公里續航里程以上的車輛單次充電量普遍少于家用車輛。

長途跨城行駛2023年呈現出顯著的增長態勢,全年總共有2.4億次長途行駛,約占總行駛次數的3.8%,相較于2022年增長51.8%。

在區域分布上,基礎設施更好、城市密集的華東地區占比最高,達到34.5%。經濟同樣發達的華南、華北地區緊隨其后。

從車輛續航里程方面看,400-500公里區間的車輛占比高達41.1%,成為長途跨城行駛的主力車型。續航在500-600公里區間的車輛增幅達到了7個百分點,長續航車輛在跨城行駛中顯示出更大優勢。

整體上看純電車輛單次跨城行駛距離約為120公里。其中,西南地區的車輛跨城行駛里程最長,超過了160公里。相對而言,由于華東和華中地區城市間距離較近,交通網絡更為發達,其跨城行駛距離較短,大致在100公里左右。

續航在600公里以上的車輛擁有更遠的跨城行駛能力,平均單次行駛距離達到了160公里以上。續航在100公里以內的車輛,其單次行駛里程明顯不足,往往低于50公里,限制了其在跨城行駛中場景的應用。

■用車健康:隨著市場規模快速增長,用車健康問題更應值得關注,低電量行駛占比超八成

隨著保有量增長,消費者非健康用車行為次數同樣高速增長。2023年非健康用車行為次數高達3.4億次,較去年同期增長了75%,約占到了總行駛次數的5%。

在非健康用車行為中,主要表現為低電量行駛,占比高達85%。值得注意點是,這會對電池性能造成損害,縮短電池使用壽命,加速電池老化。

從不同用途角度上看,盡管營運車輛低電量行駛的總次數明顯較少,但其增速卻高達85%,顯示出更為迅猛的增長勢頭。為了滿足營運效率的需求,營運車輛在電量較低時往往仍需行駛較長的距離,平均超過了20公里。

此外,在充電過程中,營運車輛有近17%的情況電池剩余電量低于20%,而處于極度虧電狀態的車輛占比近5%。營運車輛的使用習慣對電池能力提出更高的要求。

在極高溫度下的充電行為中,營運車輛的充電總次數僅為家用車輛的四分之一,且2023年同比出現下降。相反,家用車輛在極高溫度下的充電次數大幅增長了60%,車輛的充電溫度尚未引起部分私家車主的重視。

從地區分布來看,較為炎熱的華東和華南地區,在極高溫度下的充電次數尤為突出。華東地區的充電次數占比高達39%,華南地區占比達到24%。相比之下,氣候相對涼爽的東北地區在極高溫度下的充電次數最低,占比僅1%。

在極低溫度下的充電行為中,營運車輛的極低溫充電總次數僅為家用車輛的十分之一。同時,營運車輛與家用車輛在低溫環境下的充電次數同比均呈現大幅增長的態勢,其中營運車輛的增長率高達170%,家用車輛也增長了85%,低溫環境充電現象日益普遍。

從地區分布來看,寒冷的華北地區在極低溫度下的充電次數問題最為突出,占比高達51%。相比之下,氣候相對溫暖、濕潤的西南和華南地區在極低溫度下的充電次數最低,占比不足1%。

三、純電新能源充電設施現狀

■ 充電基礎設施保有量增速快于新能源車輛規模,協調發展逐步加強,公樁充電量持續快速增長

截至2023年,全國充電設施保有量已達860萬臺,同比增長65%,超過了新能源汽車保有量的增長速度。

因此,近三年間,新能源汽車車樁比呈現出不斷下降的趨勢。從2021年的1:3,即每三輛新能源汽車對應一個充電樁,到2023年已降至1:2.37。

從結構上來看,私人充電樁在新能源汽車的補能領域中占據了主導地位,其保有量占據了充電樁總量的近七成。長期以來,私人充電樁的發展速度始終快于公共充電設施。

2023年6月,國家繼續出臺了《關于進一步構建高質量充電基礎設施體系的指導意見》等相關政策,旨在大力推動公共區域充電基礎設施的建設與發展。在這些政策的推動下,公共充電樁的新增安裝量接近93萬臺,同比增長超過40%,持續保持著良好的增長態勢。

從公共充電樁區域分布的角度來看,廣東省作為新能源車銷量最大的省份,在公共充電樁與充電站的建設上也同樣取得了顯著成果,其保有量與增量均位居全國首位,對其他省份展現出壓倒性的優勢。

在新能源汽車產業鏈上下游的布局同樣完善的江蘇與浙江兩省,共同組成了第二梯隊。兩省的公共充電樁數量均超過了20萬臺,充電站數量在1.5萬座左右。

2023年公共充電樁的充電量已高達360億度,同比增長近70%。

特別是在2023年12月,全國公共充電樁的充電量突破了38億度,超越了2022年一季度的整體充電量。

從各省份充電量上看,公樁占比最多的廣東省,其充電量占全國的近5分之一。

從公樁使用效率上看,充電量排名前10的省份中,河北和山東的充電量漲幅尤為顯著。特別是河北省,其公共充電樁的單樁充電量超過3600度,也反映出該省基礎設施建設尚存在不足。此外,四川和陜西的樁均充電量也呈現出較高的水平。

結語:

在政策的持續引領和消費模式的深刻變革之下,國內新能源消費市場和充電基礎設施建設的增長勢頭預計將持續增強。數據顯示,中國車企在新能源汽車領域將繼續穩居領跑地位,隨著備受矚目的4月北京車展的日益臨近,預計將有一系列重磅產品推向市場,旨在高端市場和海外市場取得更大突破,進而實現品牌價值的顯著提升和競爭力的跨越式發展。

從純電車輛的使用數據來看,其在總行駛里程、總充電電量以及總行駛次數等方面均展現出連續且顯著的增長態勢。這一增長趨勢充分證明純電新能源車輛已深度融入用戶的日常生活與出行場景,成為現代生活不可或缺的重要部分。然而,隨著市場規模的迅速擴張,用車健康問題也逐漸浮出水面,值得我們給予足夠的關注和重視。

接下來,我們將繼續發布《中國純電新能源汽車系列研究報告》。基于深入的市場研究,進一步剖析當前市場動態和變化趨勢,并結合明星車型的實際表現,直觀地展示主流純電新能源車型的電池性能水平。旨在幫助汽車企業更深入地分析產品競爭優勢,提升產品性能,打造核心競爭力和突出產品特點。若您想了解更多后續文章和內容,請掃描下圖中的二維碼,關注“汽車之家研究院”公眾號。讓我們共同見證中國汽車市場的蓬勃發展。

京ICP備09113703號-1

信息網絡傳播視聽節目許可證: 0110553

廣播電視節目制作經營許可證

公司名稱:北京車之家信息技術有限公司

中央網信辦違法和不良信息舉報中心

違法和不良信息舉報電話:400-868-5856

舉報郵箱:jubao@autohome.com.cn