上半年財務數據也有許多亮點,盡管虧損依舊,但是已經大幅收窄,距離盈利越來越近。小鵬從P7上市后2021年的巔峰,到2022年電動車市場競爭陡然加劇,爆出公司多處管理漏洞,2023年開啟大刀闊斧改革,管理層大換血,可見今天已經初具成效,9月以來,小鵬港股股價一路上漲,累計漲幅已近24%左右。

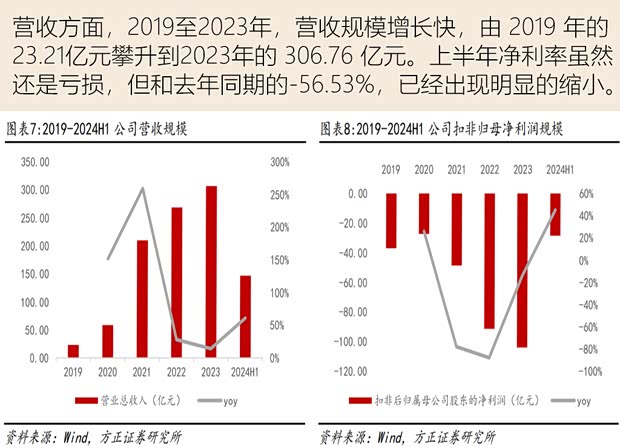

營收方面,2019至2023年,營收規模增長快,由 2019 年的23.21億元攀升到2023年的 306.76 億元。2024年上半年期間,公司實現了146.60億元的營收,同比增長61.16%,表現強勁。

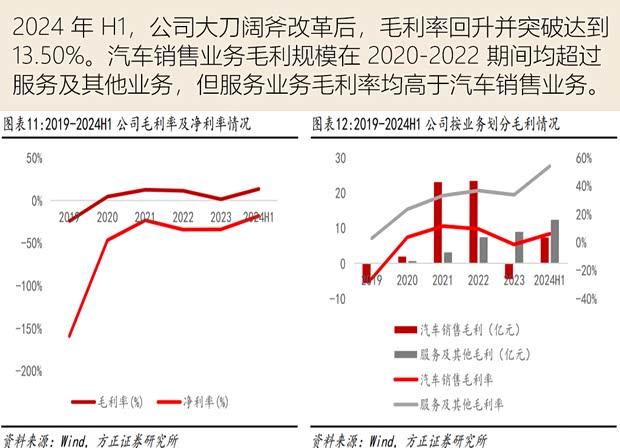

毛利率在改革后,今年回升:小鵬綜合毛利率從 2020年就已經實現正數,達到4.55%,2021達到階段峰值12.5%,隨后逐年下降,2023年只有1.47%。

2024年上半年,公司大刀闊斧改革后,毛利率回升并突破達到13.50%。其中,汽車銷售業務毛利規模在 2020-2022 期間均超過服務及其他業務,但服務及其他業務毛利率均高于

汽車銷售業務。

凈利率方面虧損大幅縮小。2019-2023年期間公司凈利都是虧損狀態,今年上半年凈利率是-18.09%,雖然還是虧損,但和去年同期的-56.53%,已經出現明顯的縮小。

利潤方面,小鵬還未實現盈利。2024年上半年,公司扣非歸母凈利潤為-28.22 億元,不過相比去年同期的-51.90 億元已經有明顯的改善。

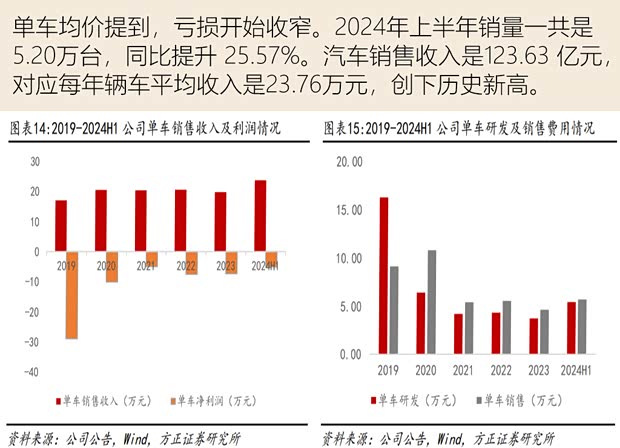

單車均價提到,虧損開始收窄。2024年上半年銷量一共是5.20萬臺,同比提升 25.57%。對應的汽車銷售收入是123.63 億元,對應每年輛車平均收入是23.76萬元,創下歷史新高。單車利潤依然虧損,為-5.10 萬元,盡管虧損,但也是比去年同期的-12.41萬虧損好的多。

大規模的交付,快速平攤了研發費用,2024年上半年的每輛車的研發費用和銷售費用分別為 5.42和5.69萬元。

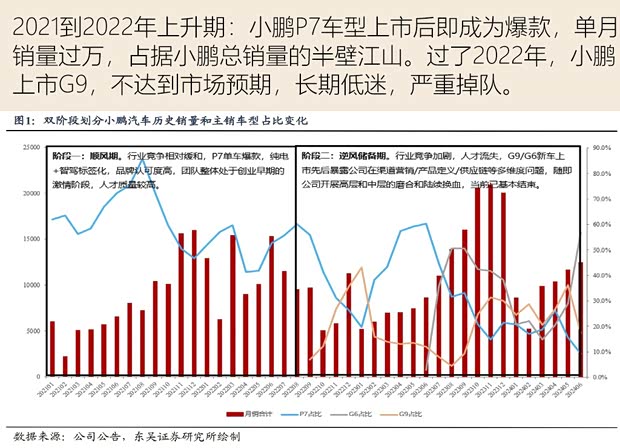

2021到2022年上升期:P7上市爆款,迎來巔峰

在這段2年左右時期,中國電動車市場競爭遠沒有現在激烈,還處在溫和增長階段。小鵬的P7車型上市后即成為爆款,單月銷量過萬,占據小鵬總銷量的半壁江山。小鵬被市場成功定位智能化導向的電動車企。團隊尚在初創階段,斗志激情高昂,小鵬碾壓理想、蔚來,穩居國內第一梯隊。

小鵬在2021年7月港股上市,短暫盤整后,一路上行,2021年12月達到股價高點。

2022年至今天:G9/G6車型失利,行業競爭空前增大,暴露管理問題掉隊

過了2022年,電動車行業涌入華為、小米等高階新玩家,行業競爭陡然加劇,小鵬隨后于9月21日上市了G9,可惜營銷和產品定義都沒有達到市場的預期,未能像P7一樣形成爆款。外加上行業的壓力,小鵬開始暴露前期累計的內部管理經營問題,包括供應鏈腐敗等。

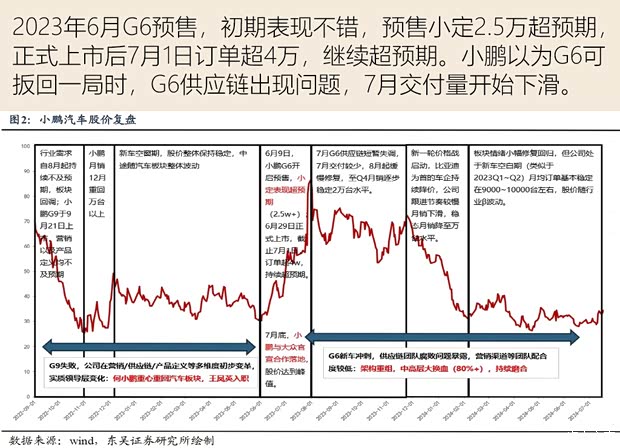

2023年上半年,小鵬都沒有新車發布,直到2023年6月9日,G6開啟預售,一開始表現不錯。預售的小定表現超預期,達到了2.5萬。6月29日正式上市后,截至7月1日訂單就超過了4萬,持續超預期,G6有望取代P7成為銷量擔當。

就當小鵬以為憑借G6可以扳回一局時,G6供應鏈出現問題,7月交付量開始下滑,下圖灰色線是G6銷量占比,在8月達到最高點之后一路下跌,直到2023年第4季度才逐漸穩定,月銷在2萬臺左右。

進入2024年,中國車市競爭不僅沒有好轉,反而展開了中國汽車歷史上史無前例的價格戰。以比亞迪、特斯拉為首的車企開啟不斷降價,小鵬反應較慢,沒有跟上市場節奏,月銷再次下滑,只有1萬輛左右。

痛定思痛,2023年開啟內部大整改

管理層大換血:2023年1月,何小鵬將聯合創始人夏衍、何濤等移出管理層,重新組建以“何小鵬+王鳳英+顧宏地”為核心的管理團隊,改變供應鏈管理方式,引入于濤這類互聯網行業的人才,打擊供應鏈貪污,加速淘汰老團隊,部門中高層大換血。

在產品和營銷部門的變動最大,王鳳英等高層親自下場把握產品定位。

王鳳英是原長城汽車副董事長、執行董事、總經理,2023年1月30日加入小鵬汽車。在王鳳英加入之前,公司缺乏在汽車硬件領域具備相應專業背景與經驗的高層管理。

憑借王鳳英在市場運營方面的豐富經驗和在汽車行業內深厚的人脈資源,她顯著增強了小鵬汽車銷售渠道的拓展和品牌影響力的提升,尤其是對于下沉市場的突破。

經銷商開啟2方面的改革:一方面是直營改代理。2023年9月小鵬啟動木星計劃,改變從過去的直營為主,轉為代理經銷商為主。截至2023年底就引入了160家經銷商。

截至2024年6月,小鵬在全國擁有669家門店,7成都是經銷商。低線城市占比會偏高,5線城市的經銷商比例高達95.2%。攻占低線城市是小鵬未來的發展重點,特別是剛上市的MONA車型,售價偏低,主要面向二三線或以下城市消費者。

第二方面是淘汰效率低下的直營店。對于效率低下的直營店逐步淘汰,截止2023年底,小鵬就淘汰了130多家門店。

不到12萬MONA M03,要搶比亞迪的份額,20萬內唯一高階智駕

2024 年8月27日,小鵬MONA M03 正式上市,售價 11.98、12.98、15.58 萬元,其中 11.98 和 12.98萬元版本將于 9 月開啟交付,15.58 萬元版本將于春節后開啟交付。

MONA M03對小鵬重要的意義在于,將高階智駕門檻降低至20萬以內,目前市場反饋不錯,上市48小時大定突破30,000臺。M03標準版定價11.98/12.98萬元,Max智駕版本定價15.58萬元(25年春節后交付)。激光雷達,7攝像頭+12超聲波雷達+2毫米波雷達的感知硬件,Max智駕版搭載雙英偉達Orin-X芯片,實現了20萬元以下唯一高階智駕。

展望:

除了MONA車型,2024第4季度小鵬還將推出B+級轎車P7+,售價在20-25萬左右,核心賣點是智能駕駛+大空間,不依賴激光雷達同時支持全場景領航輔助駕駛XNGP功能,相比競品領先。

經過過往1年多的改革,目前已經基本結束,也得到初步成效,預計小鵬將在2024-2026 厚積薄發。加上與大眾合作采購,在自動駕駛、車身、電子電器構架持續優化,可以給成本帶來持續的下行。

此外,車型逐步上量之后,又可以帶來折舊和費用攤分,疊加大眾在純電平臺、電子電氣架構及聯合采購方面的合作收入,多家券商預計小鵬大概在2026年就能實現盈利。(圖文,汽車之家,吳沛哲)