[汽車之家 行業] 新一階段的雙積分政策目前已經結束征求意見,最終的方案不久后也將正式出臺。值得注意的是,低油耗車型將獲得更好的政策鼓勵。目前市場上低油耗車型有HEV(混合動力汽車)、BEV(純電動汽車)以及PHEV(插電式混合動力汽車)等。對于消費者來說,在雙積分效用下,到底哪種低油耗車型更適宜購買呢?自己所購買的車型會不會被馬上替代掉?市場又會進行怎樣的選擇呢?我們用數據來說話。

●《車圈大數據》是什么?

《車圈大數據》是汽車之家面向行業端用戶打造的節目,特約汽車行業資深從業者執筆,從經濟、數據角度分析汽車行業的大環境與熱點事件,做有深度的汽車財經現象剖析。

本期行業評論員——楊藻,天風證券研究所電力設備與新能源行業首席分析師。

60s快速了解核心論點:

●2021-2023年雙積分政策征求意見稿出臺后,由于政策新增“低油耗車型在計算新能源積分乘用車基數時可以乘0.2系數”,這一政策將對低油耗車型構成刺激作用。

●目前市場上低油耗車型仍以混合動力汽車為主,因此市場對混合動力汽車是否會取代純電動汽車成為主要降油耗手段抱有擔心,但根據多重計算結果來看,混動汽車成為電動化主流路徑的概率較小。

●受制于豐田長達20多年對混動汽車技術的封鎖,這個市場發展已落后于全球電動化浪潮,豐田即使開放相關技術,也使得混動汽車對純電動汽車的替代概率極小。

2017年,我國順利推出了《乘用車企業平均燃料消耗量與新能源汽車積分并行管理辦法》,也即1.0版的雙積分政策,這項政策發布至今成效明顯,既堅定了車企發展新能源汽車的意愿,又加大了產品投放市場的力度。但同時消費者的疑慮增加,到底購買什么樣的新能源車更加可靠呢?本文將從不同車型的生產成本與技術研發角度進行分析,幫助消費者了解市場情況。

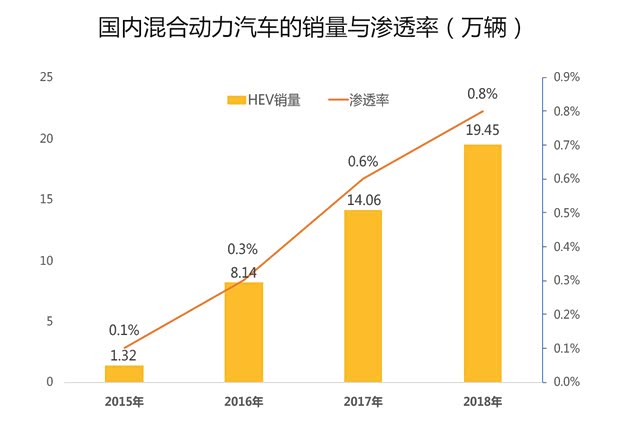

一、國內混合動力汽車市場發展緩慢

國內混合動力汽車市場較小,增長緩慢,2018年全國生產量為19.45萬輛,滲透率為0.8%;最主要生產商為豐田與本田,市占率分別為71%與20%,因此,混動市場主要由日系車企主導,合計占據我國91%市場份額。

混合動力汽車市場發展一直不溫不火主要原因在于,過去長達20多年的時間里,其主要專利均被豐田掌控,其他車企發展混合動力汽車很難繞過豐田的技術體系,因此國內很多車企基本放棄了該市場,也鮮有產品推出,混動市場發展陷入停滯。

2019年4月,豐田宣布正式開放其在混合動力汽車領域的2萬多項專利,大部分專利原本也快要到期,再加上電動化趨勢的沖擊,豐田希望開放混動技術將市場做大。

二、混動不會大幅度代替純電動

這種背景下,我們認為混動汽車大幅替代純電動汽車的可能性較小,主要理由如下:

●對比純電動汽車技術,混動汽車技術開放時間太晚,目前車企在已有電動車體系的基礎上再次轉換技術路線的可能性較小。2014年6月特斯拉就宣布將開放所有專利,2019年3月大眾也開放了MEB平臺,專利技術的開放大大促進了全球電動車市場的發展,主流車企已經建立了相應的電動車體系。

『大眾MEB平臺』

●混動汽車技術主要是“捆綁式”開放,其他車企與豐田合作存在一定風險和限制。與特斯拉永久且無條件開放專利不同,豐田開放HEV專利附加了一定條件,包括需要向豐田提出申請,雙方簽約后才能使用,使用期至2030年等。

●除了專利技術以外,大量的工藝技巧與長期積淀的生產經驗數據庫,也是車企能否做好混動汽車的關鍵,而國內車企大部分已退出這個市場,相關技術與生產經驗積淀薄弱,再次轉型需要時間。

三、生產純電動車的經濟性或高于混動汽車

純電動車無論是在補貼還是雙積分政策上,都能享受到一定的優惠,以此平衡過高的成本。問題的關鍵在于,未來混動車型在2021-2023年也能享受新能源積分核算的有利條件下,純電動汽車是否還擁有一定的成本優勢?

我們選取了國內混動汽車廠商中最具代表性的豐田,挑選出同時包含HEV、PHEV(插電式混合動力汽車)的雷凌系列,由于廣汽豐田與一汽豐田暫時還沒有緊湊型純電動車轎車,我們選取了廣汽旗下的緊湊型純電動車——Aion S(埃安S)進行測算。

| 測算車型參數 | |||||

| 車型 | 凱美瑞 | 雷凌 | 雷凌雙擎 | 雷凌雙擎E+ | Aion S |

|

綜合工況油耗 (L/100km) |

5.7 | 5.6 | 4.1 | 1.3 | 0 |

|

補貼前價格 (萬元) |

19.98 | 11.58 | 13.38 | 16.98 | 17.88 |

|

整車質量 (kg) |

1555 | 1350 | 1410 | 1540 | 1625 |

|

純電動續航里程 (km) |

- | - | - | 55 | 510 |

| 資料來源:天風證券研究所 | |||||

2018年新能源乘用車滲透率約4%,假設2023年新能源汽車&低油耗車型占總產量10%,車企將主要選擇三種方案進行減排,分別為生產混動汽車、生產插電式混合動力汽車、生產純電動汽車。測算得出積分:

企業10%的乘用車均生產HEV的情況下,燃料積分為-72萬分;新能源積分為-17萬分。

| 2023年生產HEV方案下的燃料積分 | |||

| 凱美瑞 | 雷凌 | 雷凌 HEV | |

| 生產量數(萬輛) | 45 | 45 | 10 |

| 單車目標值 | 4.85 | 4.48 | 4.59 |

| 單車實際值 | 5.7 | 5.6 | 4.1 |

| 企業目標值 | - | 4.7 | - |

| 企業達標值 | - | 5.4 | - |

| 實際值 | - | 6.1 | - |

| 燃料積分(萬分) | - | -72 | - |

| 資料來源:工信部,天風證券研究所 | |||

企業10%的乘用車均生產PHEV的情況下,燃料積分為-5.41萬分;新能源積分為-2萬分。

| 2023年生產PHEV方案下的燃料積分 | |||

| 凱美瑞 | 雷凌 | 雷凌 PHEV | |

| 生產量數(萬輛) | 45 | 45 | 10 |

| 單車目標值 | 4.85 | 4.48 | 4.83 |

| 單車實際值 | 5.7 | 5.6 | 1.3 |

| 企業目標值 | - | 4.7 | - |

| 企業達標值 | - | 5.4 | - |

| 實際值 | - | 5.4 | - |

| 燃料積分(萬分) | - | -5.41 | - |

| 資料來源:工信部,天風證券研究所 | |||

企業10%的乘用車均生產BEV的情況下,燃料積分為9.9萬分;新能源積分為16.6萬分。

| 2023年生產BEV方案下的燃料積分 | |||

| 凱美瑞 | 雷凌 | 雷凌HEV | |

| 生產量數(萬輛) | 45 | 45 | 10 |

| 單車目標值 | 4.85 | 4.48 | 4.98 |

| 單車實際值 | 5.7 | 5.6 | 0 |

| 企業目標值 | - | 4.7 | - |

| 企業達標值 | - | 5.4 | - |

| 實際值 | - | 5.3 | - |

| 燃料積分(萬分) | - | 9.9 | - |

| 資料來源:工信部,天風證券研究所 | |||

從燃料積分以及新能源積分的測算結果來看,顯然生產純電動的方案能獲得更好的積分表現。

| 2023年三種方案的下的新能源積分 | |||

| 生產 HEV | 生產 PHEV | 生產 BEV | |

| 基數(萬輛) | 92 | 100 | 100 |

| 達標比例 | 18% | 18% | 18% |

| 達標值 | 17 | 18 | 18 |

| 單車積分(分) | 0 | 1.6 | 3.46 |

| 實際值 | 0 | 16 | 34.6 |

| 新能源正積分(萬分) | -17 | -2 | 16.6 |

| 資料來源:工信部,天風證券研究所 | |||

電動車相較于普通燃油車增加的成本主要來源于動力電池,根據三種技術路線的電池帶電量的大小,我們假設HEV的混動系統成本年降5%、PHEV的混動系統成本年降15%、BEV的動力電池系統成本年降20%,測算結果2023年HEV相較于普通燃油車增加成本1.3萬、PHEV增加成本2.6萬、BEV增加成本2.4萬。

| 2023年三種車型相較于普通燃油車的成本增加額計算 | ||||

| 單位:萬元 | 雷凌 | 雷凌 HEV | 雷凌 PHEV | 廣汽 Aion S |

| 2019年價格-補貼前 | 11.58 | 13.38 | 16.98 | 17.88 |

| 2019年發動機/電池/混動系統成本 | 1.7 | 3.5 | 7.1 | 8.0 |

| 電池/混動系統成本降幅 | 0% | 5% | 15% | 20% |

| 2023年發動機/電池/混動系統成本 | 1.7 | 3.0 | 4.4 | 4.1 |

| 2023年相較普通款增加成本 | - | 1.3 | 2.6 | 2.4 |

| 資料來源:廣汽豐田官網,天風證券研究所 | ||||

可以看出在不同新能源積分價格情況下,三種方案單車成本增加額變化較大,隨著新能源積分價格的提高,生產混合動力汽車的單車成本增加額快速提升,生產插電式混合動力汽車的單車成本增加額緩慢提升,而生產純電動車的單車成本增加額逐步降低。

當新能源積分價格達到一定水平時,車企生產純電動車的經濟性或高于混動汽車。因此積分價格越高,會促使更多車企生產純電動車。不論從技術路線層面還是從成本性價比層面,混動汽車對純電動汽車的沖擊有限,除日系車企外,其他主流車企依舊將純電動汽車作為未來主要的發展方向。消費者可以放心購買并作出合理的配置。(文/汽車之家行業評論員 楊藻)