[汽車之家深評] 2020開年,車企、經銷商一致的動作,是推出在線賣車、盲購等線上賣車舉措,搭配送門上車、預約上門試駕等,積極應對新冠肺炎帶來的門市蕭條。而新能源汽車在增長九年之后,2019年銷量第一次下降,短期壓力疊加宏觀環境的不利因素,2020年依舊挑戰重重。我們分析了當前的新能源乘用車需求和供給,向新能源汽車企業建議諫言,期盼閱者有所收獲。

●《深評問道》是什么?

《深評問道》是汽車之家首個面向行業端用戶打造的節目,特約汽車行業資深從業者執筆,獨家解析/揭秘行業大事件。除了熱鬧表象,我們更想向您呈現對事物本質、因果以及未來可能性的探究和思考。

本期行業評論員——邱鍇俊,《電動汽車觀察家》創始人,總編輯。新能源汽車界意見領袖,曾擔任新能源汽車垂直媒體第一電動網主編、CEO,從2013年開始報道研究新能源汽車。擁有十余年的媒體內容生產運營經營經驗,曾任職北京日報、《財經》雜志、財新傳媒等知名媒體。

●需求側分析:網約車見頂,總需求微增

雖然2019年中國新能源汽車整體銷量降低4%,但乘用車市場還是保持增長。國內新能源乘用車累計銷量為106萬輛,比上年同期增長約5.1%。這其中的需求結構是怎樣的呢?

(1)插電式混動車

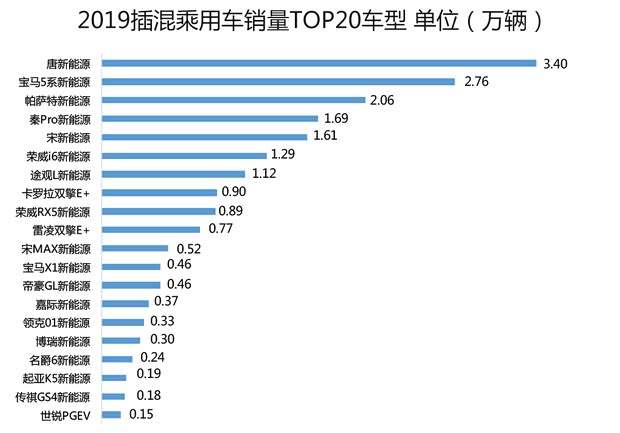

首先,我們把插電式混動車2019年的份額摘出來,約占新能源乘用車市場的19%。在純電動為主導(占比81%)的市場大環境里,是哪些用戶群體選擇了插混車型?

我們可以從插電式混動車型的品牌結構來探尋一下。總計約20萬輛的銷量中,前三名車型唐DM、寶馬5系新能源(參數|詢價)、帕薩特新能源都是補貼后售價22萬以上的車型,基本上可以判定以私人消費為主,畢竟營運車輛更注重成本。像比亞迪秦DM、榮威i6新能源就更受網約車司機的青睞。

『數據來源:泰博英思』

綜合數據來看,基本可以把插電式混動車的需求分成兩類:一類是限購、限行城市高端人群的私人消費需求,優勢是不限行不限購;第二類是網約車運營,相對純電動不受充電和續航限制。此外,非雙限城市的高端私人消費也有一部分。

(2)純電動營運車輛

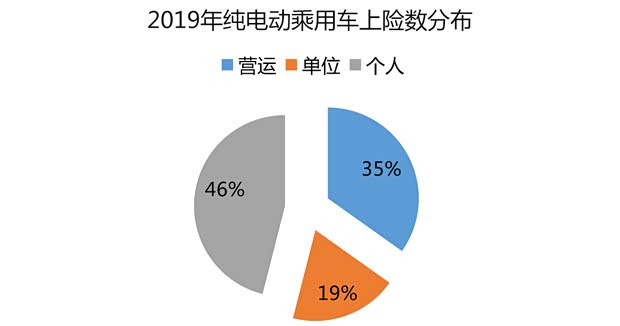

其次,我們來看純電動乘用車市場,從上險數來拆分其需求。2019年,共有62.91萬輛純電動乘用車上交強險(和上牌數一致,更接近真實需求)。營運類車型、非營運的單位上險車輛和個人上險車輛分別為21.92萬輛、12.04萬輛和28.96萬輛,個人購買比例不足5成。

『數據來源:上險數』

可以看到,純電動乘用車有35%用于營運,包括出租、租賃、網約、公交等等。然后有19%是非營運的單位用車,這里面除了真實單位自用,預計也包含有大量營運車輛。純電動和插電式混動的營運采購車輛,撐起了大半個新能源市場的銷量,在2020年這樣的采購需求還能保持嗎?

我們的看法有些悲觀。乘用車用于營運主要是出租車和網約車。出租車電動化無疑是趨勢,還將繼續展開。比如,北京2020年底要更新2萬輛新能源出租車,三年內出租全面電動化。各城市的出租車電動化更具行政色彩,也往往有資金支持,因此推動力度會保持。

悲觀的原因主要在于網約車。網約車在過去兩三年為純電動汽車貢獻了巨大銷量。但是,網約車經過近十年快速發展,已經迎來市場發展軌跡的拐點。多地出現網約車司機集體退車的現象。另外,主管部門和滴滴在2019年下半年推動融資性租賃轉為經營性租賃,讓網約車運營商必須承擔車輛資產,使得車隊繼續擴張的阻力大增。

在運營層面,純電動車受制于充電基礎設施不足或者充電價格,運營成本實際上并不低于混動車型,而品質、殘值問題仍然存在。利好的因素是,還有一些城市和服務類型(比如城際網約)上,網約車會有增量,存量網約車在更新時也會受到政策引導,還有車企做網約車運營,也將創造一些新的網約車需求。但總體而言,2020年網約車電動汽車市場,只能持謹慎態度。

(3)純電動私人消費

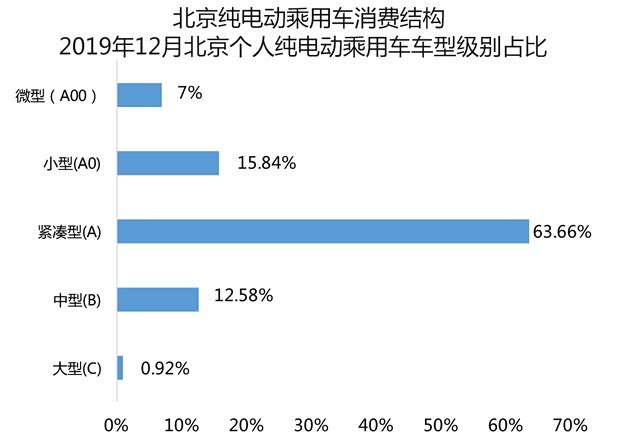

再看個人消費,2019年私人購買電動汽車的占比有46%,相對往年不低了,但是還要考慮很多個人的純電動乘用車實際也是跑網約車的。這一比例在北京等限購城市比較低,但在其他市場,私家車跑網約的比例非常高(根據我們調研的三個城市,接近80%,包括家用和網約兩用)。綜合考慮,以一半計算,實際全年的真實個人純電動消費,也就是15萬輛左右。其中,北京私人消費者要占到5.5萬輛左右。

營運車輛的特點,全國基本一致,只是在低端市場,車型更偏經濟一些,但至少也是小型乘用車。個人購買的純電動乘用車什么特點呢?只論私人消費市場,對比燃油車市場,再將北京和非限購城市對比,可以看到有意思的現象。

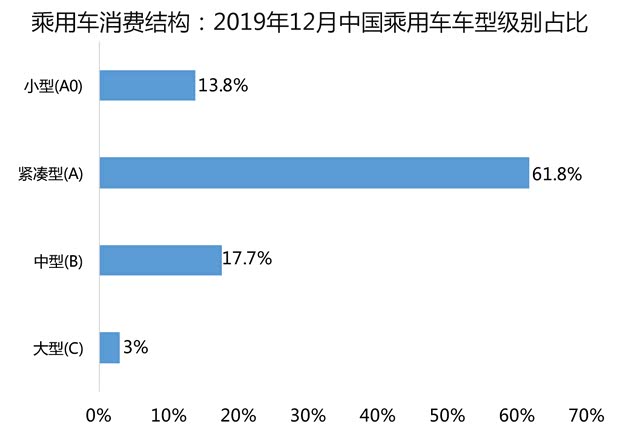

『數據來源:上險數 注:不限購五個城市是溫州、西安、成都、東莞和鄭州,這五個城市不僅銷量比較靠前,而且不限購,當地也沒有強勢車企。不限購五城市緊湊型車和小型車數量減半(扣除預計的網約車)計算。』

對比三張圖可以看到,在小型車及以上消費市場,全國乘用車(包括燃油)、北京純電、不限購五城市純電,消費結構基本是一樣的。

以特斯拉、蔚來為代表的高端純電動乘用車,在全國各地,包括五線城市,都是有真實、可持續需求的,只是比例很小。這類的消費者求新求異,講究身份感,產品門檻很高,實際搶的是原來BBA的燃油車需求。

『蔚來ES6』

緊湊型純電動車,在北京占比很高,在非限購城市占比不如微型純電動車。北京市場由于限購,無論窮富都得選擇電動汽車,因此消費層級基本和全國燃油車以緊湊型車為主體一致。但在非限購城市,緊湊型車范疇內,消費者可以選擇電動或者油車,后者的優勢顯而易見,小型車的情況也類似。

唯一有些特殊的是純電動微型車,在全國微型乘用車市場份額微乎其微的情況下,北京純電動微型車的市場份額雖然在下行,但還有7%,不限購五城市則達到36.92%。我們不禁要問,微型純電動車未來有沒有市場?

回望過去,早期做純電動汽車的廠家,北汽新能源、江淮、奇瑞,很多從小車做起,分時租賃風行一時,很多消費者用來占號,多重因素疊加,微型車占據純電動市場大部分銷量。后來,供應種類大增,北京市場的微型車比例大幅下降,到現在的7%。我們認為,北京市場對純電動微型車的需求不會再繼續下降。目前北京市場的純電動微型車,以長城歐拉、奇瑞小螞蟻為主,走的是精品小車路線,更精準對應城市短途代步需求,比此前的分時租賃需求、占號需求更為真實而且可持續。

『歐拉R1』

其他不限購城市,也就是全國廣大地區的微型車市場,主銷產品也是長城歐拉、奇瑞小螞蟻、寶駿E100/E200。這些車型絕大部分在上險數上顯示為個人、非營業,而且也不符合絕大部分地區和平臺的網約車上線要求,因此可以判定為較為真實和可持續的私人消費。

純電動微型車在北京和非限購城市給我們的啟示是,在擴大汽車社會的路徑上,也許不應該依賴燃油車的經驗。傳統燃油的全功能車型樹立的高購車門檻,在電動化時代會大幅降低。中國人的出行機動化,完全可以走電動化的路徑,而且以更低的購車成本和使用成本來實現。

在2019年下半年,純電動乘用車連續6個月銷量同比全部下降,不過,觀測其中的私人消費部分,其實比較穩定。因為電動汽車的接受度在提升,充電基礎設施逐漸完善,性價比雖然比燃油車還有距離,但總體在提升。補貼退坡影響的,主要是套補和試圖以自產自銷模式賺補貼錢的營運車輛。

但是,總體汽車消費在減緩,電動汽車消費很難在宏觀環境中獨善其身,只是在政策和趨勢上,有利于電動化,即便萬綠叢中一點紅,也只能期待微增長。總體而言,我們可以把各項需求的體量和趨勢如下,因此,總體需求上,2020年能比2019年保持一定的增長。

| 2020年新能源乘用車各項需求的體量和趨勢 | ||

| 項目 | 占比 | 趨勢 |

| 營運車輛(純電和插混) | 58% | 保持或微增 |

| 私人消費(插混) | 10% | 增長 |

| 單位購車 | 16% | 微增 |

| 私人消費 | 16% | 微增 |

| 制表:汽車之家 行業團隊 | ||

●供給側分析:合資車企加碼,供給擴大

和需求相比,2020年的新能源汽車供給,會增加很多。首先要考慮新能源汽車積分對于合資企業的影響。2019年,中國生產乘用車2136萬輛,忽略產量小于3萬輛豁免新能源汽車積分要求的偏差,并且假設2020年中國還能生產2136萬輛乘用車,根據雙積分管理政策,2020年需要的新能源汽車積分是256.32萬分。按5分一輛純電動乘用車、2分一輛插電式混動乘用車,純電動和插電式混動按80%:20%的比例計算計算,需要58.32萬輛乘用車。

2019年,中國生產新能源乘用車109.1萬輛,看起來58.32萬輛需求可以輕松滿足,不會新增多少供給,實際不是。此前的新能源乘用車,基本由中國品牌生產銷售。2019年中國品牌新能源乘用車市場份額約占88%,合資和外資約占12%,總量為12.66萬輛。但是中國乘用車市場,中國品牌市場份額只有39.2%。

假設2020年,合資、外資品牌乘用車仍然保持2019年產量,需要155.84萬分,同樣按上述結構測算,需要35.42萬輛新能源汽車,也就是要比2019年新增22.76萬輛。當然,有的合資、外資車企也會選擇采購新能源汽車積分的方式來滿足政府要求。但與其給競爭對手送錢,還不如自己虧著賣,起碼還能撈個好名聲。因此,合資企業的新能源乘用車,無疑會大量增加供給。

『國產特斯拉Model 3』

今年中國新能源汽車市場供應方新增一個大玩家,那就是特斯拉。根據環評信息等估計,2020年特斯拉上海工廠產量預計在10萬輛。此外,還有不少新造車勢力在2020年計劃達產或者產量爬升,部分此前在新能源汽車上并未發力的傳統中國品牌,也將新增不少產能。

產能當然不意味著實際供給,但初略計算,實際新增新能源汽車供給也會40萬輛左右。相對于微增長的需求,我們認為2020年新能源乘用車供大于求的局面會更加嚴重。

●建議車企:比照真實需求,發揮強項

供過于求嚴重程度加大的情況下,新能源乘用車競爭壓力無疑更大,特別是價格壓力。價格壓力又將倒逼降低成本,對于規模小的企業來說,更加困難。基于此,我們給車企的建議有以下幾條。

(1)避免供需錯配

本來真實需求就增長有限,如果還瞄得不準,自然是雪上加霜,因此要避免供需錯配。此前的新能源車型,大多對標補貼政策技術指標,一年一調,充分多吃補貼。但是,如此設計出來的車型未必是市場需要的。比如,長里程高比能量車型很多。但是,高端私人消費需求畢竟還是很小的,而且是多數車企的品牌、服務所無法支撐的。

緊湊型車長續航里程車型也很多,但是緊湊型車的需求除了北京這樣的限購城市,多數是作為營運車輛。營運類車輛第一需求確實是續航里程充足,但同樣重視充電速度、運營壽命,還有營銷上的配套服務,包括金融、充電、維保等。

(2)揚長避短

網約車、出租車、高端出行、短途代步幾項需求,是真實而可持續的,對應的車型也不一樣。不同的企業,有不同的能力稟賦,能做好的產品也不多。對此,工商聯汽車商會會長、新能源汽車分會會長李金勇給出過很好的建議。

“適合做‘蔚來’的就做‘蔚來’;適合做網約車的就做網約車;適合做微型小車,也就是大眾國民級車的,你就做這個車。”而且,“應該把你的長板做極致。” 他認為,對于傳統中國品牌,適合做網約車和國民車,比如奇瑞、江淮、北汽、長城。“有傳統造車基因的企業,配套體系完善,質量應該沒問題,把成本控制好,做出一個爆款國民車,你就做成了。” 新造車勢力當中,有的帶著互聯網和自動駕駛的基因,可以往高端走;有的是新造車勢力其實是老勢力造車,就很難往上做。“如果你上不去,那你就下來,下到國民車里邊去。”

(3)做長期主義者

不過,以上建議,對于有長期規劃的新能源車企,實屬多余。它們應當早就做好了準備,還需為2020做重大調整的車企,已經輸在起跑線上了。

2019年下半年的銷量,可以說是無補貼時代預演,預演結果是,新能源汽車市場接受度不足,但電動化趨勢不必懷疑,因為像歐洲、美國、日本,同樣也在大張旗鼓推進。

2020年車企的主要任務是,首先降本增效,加速實現電動汽車和燃油車的購買平價;其次,根據自身優勢,重新靶向新能源汽車市場化目標,并且打造電動汽車的營銷方法;再次,電動汽車可能會一直比燃油車貴一點,因此必須增加新體驗,創造不同于燃油車的電動汽車新價值。(文/汽車之家行業評論員 邱鍇俊)

延伸閱讀:

京ICP備09113703號-1

信息網絡傳播視聽節目許可證: 0110553

廣播電視節目制作經營許可證

公司名稱:北京車之家信息技術有限公司

中央網信辦違法和不良信息舉報中心

違法和不良信息舉報電話:400-868-5856

舉報郵箱:jubao@autohome.com.cn