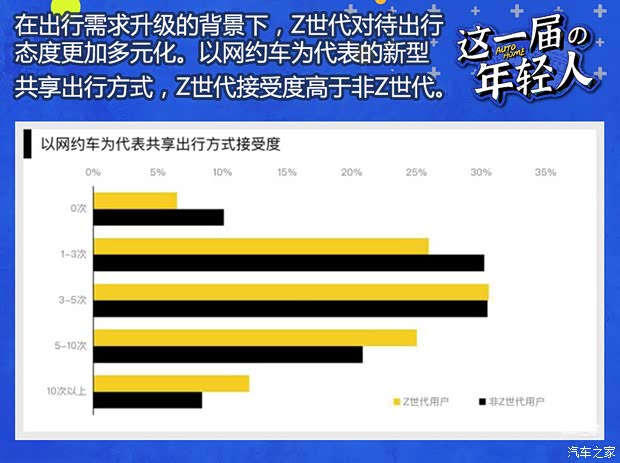

[汽車之家行業(yè)] 在“互聯(lián)網(wǎng)+”的時(shí)代背景下,國(guó)內(nèi)汽車共享出行市場(chǎng)得以快速成長(zhǎng),并得到了更多年輕人的喜愛。根據(jù)《2020中國(guó)Z世代汽車消費(fèi)洞察報(bào)告》顯示,注重線上社交的Z世代,同樣注重線下的社交活動(dòng),他們對(duì)于出行的需求遠(yuǎn)高于其他世代,且他們對(duì)待出行的態(tài)度更加多元化。Z世代對(duì)以網(wǎng)約車為代表的新型共享出行方式接受度高于非Z世代,近四成用戶為高頻用戶。

根據(jù)共享出行業(yè)務(wù)開展模式,分為網(wǎng)約車和分時(shí)租賃兩種模式。其中,分時(shí)租賃因資金投入量多、收益見效慢及質(zhì)押金的安全性等瓶頸問(wèn)題,致使中小企業(yè)的破產(chǎn)案例在近年來(lái)頻頻上演,市場(chǎng)困境待解;而網(wǎng)約車市場(chǎng),自2016年開始本來(lái)已經(jīng)逐漸被滴滴出行所“獨(dú)占”,但由于眾多主流車企的先后進(jìn)入,市場(chǎng)迎來(lái)發(fā)展機(jī)遇,重新煥發(fā)增長(zhǎng)活力。

而圍繞汽車移動(dòng)出行這一領(lǐng)域,各家車企在網(wǎng)約車業(yè)務(wù)上,到底有哪些布局?在這些布局背后,主要思考的又是什么?將來(lái),又會(huì)朝哪些方向進(jìn)一步發(fā)展?帶著這些問(wèn)題,我們結(jié)合市場(chǎng)、政策及消費(fèi)趨向等方面綜合分析,來(lái)一探究竟。

Z世代意指在1995-2009年間出生的人,又稱網(wǎng)絡(luò)世代、互聯(lián)網(wǎng)世代。未來(lái)5至10年,他們將全面步入社會(huì)和工作崗位,成為消費(fèi)主力。基于此,汽車之家聯(lián)手全球咨詢公司德勤推出《2020中國(guó)Z世代汽車消費(fèi)洞察報(bào)告》,對(duì)Z世代群體汽車消費(fèi)態(tài)度進(jìn)行線上線下調(diào)研,并發(fā)布“這一屆的年輕人”系列文章。

基于年輕人更愛的共享出行、二手車、汽車金融等領(lǐng)域,我們還特約汽車行業(yè)資深從業(yè)者執(zhí)筆,解析上述業(yè)務(wù)當(dāng)下發(fā)展情況,并為車企下一步動(dòng)作給出建議。本期行業(yè)評(píng)論員——車庸,車企研發(fā)主管,多年從事品牌戰(zhàn)略、產(chǎn)品研發(fā)及市場(chǎng)分析等工作,擅長(zhǎng)挖掘行業(yè)熱點(diǎn)及趨勢(shì)。

出行市場(chǎng)向好,Z世代接受度高

中國(guó)網(wǎng)約車業(yè)務(wù)最早可以追溯到2010年-2012年,彼時(shí)“易到用車”、“滴滴打車”與“快的打車”等網(wǎng)約車服務(wù)平臺(tái)逐漸登上歷史舞臺(tái),在經(jīng)歷過(guò)激烈的競(jìng)爭(zhēng)角逐和不斷整合重組后,網(wǎng)約車市場(chǎng)也從最初的探索、培育期,跨越到當(dāng)下的快速成長(zhǎng)發(fā)展期。

在用戶應(yīng)用特征上,中國(guó)網(wǎng)約車的用戶不僅在各地區(qū)分布廣泛,普遍使用率較高,其年輕化特征更是尤為突出,在20~29歲年齡段的年輕網(wǎng)民中,網(wǎng)約車的使用率超過(guò)74%,遠(yuǎn)超其他大齡群體,年輕人對(duì)網(wǎng)約車的接受度可見之深。

根據(jù)《2020中國(guó)Z世代汽車消費(fèi)洞察報(bào)告》調(diào)研結(jié)果看,對(duì)于以網(wǎng)約車為代表的新型共享出行方式,接近七成的Z世代受訪者,月均使用頻率達(dá)到3次及以上,明顯高于非Z世代,而且隨著頻率的上升,強(qiáng)弱差距也愈大。隨著年輕一代的成長(zhǎng),消費(fèi)能力的不斷提升,勢(shì)必也成為促進(jìn)網(wǎng)約車市場(chǎng)繁榮興盛的重要推動(dòng)力,未來(lái)發(fā)展前景趨勢(shì)不可逆。

有Z世代車主稱,由于停車不方便等原因,短距離出行時(shí),十次約有七次會(huì)選擇共享的方式。實(shí)際上,在報(bào)告調(diào)研中線下焦點(diǎn)對(duì)話環(huán)節(jié),多數(shù)Z世代消費(fèi)者也表示,已經(jīng)把網(wǎng)約車、租車當(dāng)作較為常規(guī)的出行方式,他們也期望著更省事省力的智能共享出行。

因此報(bào)告認(rèn)為,車企可以借助數(shù)字科技手段,需構(gòu)建耳目一新符合Z世代客群消費(fèi)特征的場(chǎng)景和氛圍。現(xiàn)階段需依托大數(shù)據(jù)分析,以共享出行平臺(tái)作為車輛運(yùn)營(yíng)和出行服務(wù)提供商,并整合汽車銷售、網(wǎng)約金融、后市場(chǎng)、車載娛樂(lè)、人工智能等資源,實(shí)現(xiàn)更低的出行成本和更高質(zhì)量的出行體驗(yàn)。

從自由生長(zhǎng),向規(guī)范化體系進(jìn)階

早期的網(wǎng)約車,通過(guò)互聯(lián)網(wǎng)成功連接有富裕時(shí)間及運(yùn)力的私家車和有出行需求的用戶,極大的提高了車主收益和乘客出行效率等,達(dá)到了多方共贏。而與其他共享經(jīng)濟(jì)領(lǐng)域發(fā)展的歷程接近,最初的行業(yè)興起,與國(guó)家在宏觀設(shè)計(jì)上對(duì)創(chuàng)新型平臺(tái)及產(chǎn)業(yè)一直秉承開放、包容、鼓勵(lì)及服務(wù)的方針政策密不可分。但當(dāng)這些行業(yè)發(fā)展到一定階段時(shí),政府就需要適時(shí)出臺(tái)相應(yīng)的規(guī)范性辦法,為行業(yè)蛻變升級(jí)、健康發(fā)展保駕護(hù)航。

仔細(xì)梳理,不難發(fā)現(xiàn),正是在2016年7月由交通運(yùn)輸部、工信部等聯(lián)合發(fā)布的《網(wǎng)絡(luò)預(yù)約出租汽車經(jīng)營(yíng)服務(wù)管理暫行辦法》(下文簡(jiǎn)稱《辦法》),成為了網(wǎng)約車行業(yè)從自由生長(zhǎng)階段,向有章可循、合規(guī)化運(yùn)營(yíng)階段轉(zhuǎn)變的重要里程碑,同時(shí),也成為助力網(wǎng)約車市場(chǎng)乘風(fēng)破浪,實(shí)現(xiàn)跨越式發(fā)展的“催化劑”。

隨著《辦法》的出臺(tái),主要地方城市也陸續(xù)發(fā)布并落實(shí)其對(duì)網(wǎng)約車運(yùn)營(yíng)平臺(tái)、駕駛員及網(wǎng)約車車型這三維一體的具體監(jiān)管措施,根據(jù)交通部信息,截止到今年4月,140多家網(wǎng)約平臺(tái)已經(jīng)取得了經(jīng)營(yíng)許可,全國(guó)有合法網(wǎng)約車駕駛員達(dá)到208萬(wàn)人。

|

全國(guó)主要代表城市準(zhǔn)入網(wǎng)約車車型的監(jiān)管要求 |

||

| 分類 |

對(duì)準(zhǔn)入網(wǎng)約車的限定條件(僅展示主要產(chǎn)品力特征) |

|

| 非新能源車型 | 新能源車型 | |

| 北京 | 5座三廂小客車車輛軸距不小于2650毫米(含新能源車),排氣量不小于1.8升;

7座乘用車排氣量不小于2.0升、軸距不小于3000毫米。 |

|

| 深圳 |

車輛為軸距2650毫米以上的純電動(dòng)小汽車。 |

|

| 廣州 |

車身長(zhǎng)度不小于4600毫米,車身寬度不小于1700毫米,車身高度不小于1420毫米,排量不小于1750毫升; 配置防抱死制動(dòng)系統(tǒng)(ABS)、前排座位安全氣囊和前、后座安全帶。 |

車身長(zhǎng)度不小于4600毫米或者車輛軸距不小于2650毫米,車身寬度不小于1700毫米,車身高度不小于1420毫米; 配置防抱死制動(dòng)系統(tǒng)(ABS)、前排座位安全氣囊和前、后座安全帶,配置電子制動(dòng)力分配系統(tǒng)(EBD); 插電式(含增程式)混合動(dòng)力車輛,還應(yīng)當(dāng)滿足純電動(dòng)續(xù)駛里程不低于100公里的條件。 |

| 天津 |

采用自然吸氣發(fā)動(dòng)機(jī)的車輛,排量不小于2.0升,采用增壓發(fā)動(dòng)機(jī)的車輛,排量不小于1.8升,軸距2700毫米以上。 |

新能源車輛軸距2650毫米以上,續(xù)航里程250千米以上。 |

| 重慶 |

采用增壓發(fā)動(dòng)機(jī)的車輛,排量在1.5T及以上,采用自然吸氣發(fā)動(dòng)機(jī)的車輛,排量在1.8L及以上,車輛軸距不少于2650mm; 混合動(dòng)力車輛,發(fā)動(dòng)機(jī)功率不低于90kW,車輛軸距不少于2650mm。 |

新能源車輛,發(fā)動(dòng)機(jī)功率不低于90kW,續(xù)航里程不少于200km,車輛軸距不少于2650mm。 |

| 昆明 |

燃油(氣)車輛軸距2650毫米以上,車輛購(gòu)置稅的計(jì)稅價(jià)格10萬(wàn)元以上。 |

新能源汽車軸距2600毫米以上,續(xù)駛里程200千米以上。 |

| 寧波 |

燃油、清潔能源車輛軸距2650毫米以上; 車輛購(gòu)置稅的計(jì)稅價(jià)格12萬(wàn)元以上。 |

新能源車輛軸距2600毫米以上,綜合工況續(xù)航里程200千米以上; 車輛購(gòu)置稅的計(jì)稅價(jià)格12萬(wàn)元以上。 |

| 沈陽(yáng) |

車輛軸距不小于2700毫米、排氣量不小于1.8升; 車輛購(gòu)置稅的計(jì)稅價(jià)格在12萬(wàn)元以上。 |

新能源車輛軸距不小于2650毫米,續(xù)航里程不小于250千米。 |

| 海口 |

車輛應(yīng)采用7座及以下乘用車,車輛購(gòu)置稅計(jì)稅價(jià)格不低于本市巡游出租汽車購(gòu)置稅計(jì)稅價(jià)格。 |

新能源車的軸距不小于2600毫米且純電動(dòng)續(xù)駛里程不得低于150公里,鼓勵(lì)使用新能源、清潔能源、混合動(dòng)力等環(huán)境友好型車輛。 |

| 數(shù)據(jù)來(lái)源:各地方政府門戶網(wǎng)站及媒體報(bào)道;制表:汽車之家 行業(yè)團(tuán)隊(duì) | ||

而各地方對(duì)網(wǎng)約車車型的準(zhǔn)入條件也不斷優(yōu)化,在關(guān)鍵產(chǎn)品特征,諸如車型價(jià)格、尺寸、能源類型及主要配置都做了明確要求。而從整體的政策趨勢(shì)導(dǎo)向看,過(guò)去在該市場(chǎng)中占比較高的低價(jià)、經(jīng)濟(jì)型燃油版網(wǎng)約車,將逐步被以緊湊型及以上的燃油車及新能源車型所替代,其中,緊湊型的電動(dòng)車更是其主推方向。

同時(shí),針對(duì)早前社會(huì)影響惡劣的幾起網(wǎng)約車司機(jī)對(duì)乘客犯罪事件的問(wèn)題,在安全環(huán)節(jié)上,更完善的預(yù)警機(jī)制也逐漸完善,如上海市網(wǎng)約車監(jiān)管平臺(tái)通過(guò)搭建“雙證”查詢對(duì)比系統(tǒng),對(duì)以美團(tuán)打車、滴滴出行等在內(nèi)的四家網(wǎng)約車企業(yè)完成對(duì)接建設(shè),更好的保障乘客出行安全;而在今年7月,中國(guó)交通運(yùn)輸協(xié)會(huì)正式發(fā)布《網(wǎng)絡(luò)預(yù)約出租汽車平臺(tái)公司安全運(yùn)營(yíng)自律規(guī)范》,也標(biāo)志著網(wǎng)約車安全相關(guān)的首個(gè)團(tuán)體標(biāo)準(zhǔn)正式建立。政策及機(jī)制自上而下的走向規(guī)范化,也成為約車市場(chǎng)即將拉開“蝶變”的序幕。

前浪or后浪,多元化融合下煥發(fā)新活力

營(yíng)銷史上的傳奇大師艾·里斯在《人生定位》中,曾提出過(guò)賽馬理論,即如果人生是一場(chǎng)賽馬,贏得比賽的,未必是最好的騎手,那些擁有最好賽馬的騎手,更容易笑到最后。

而這個(gè)理論放到出行領(lǐng)域中,同樣適用。面對(duì)網(wǎng)約車等移動(dòng)出行產(chǎn)業(yè)的快速崛起,傳統(tǒng)車企在這時(shí)代變革的大洪流中,如果能抓住這匹“良駒”,在汽車所在更大的交通行業(yè)中提前謀劃布局,勢(shì)必能成為擺脫傳統(tǒng)制造企業(yè)刻板印象的重要機(jī)會(huì),為未來(lái)開拓新的商業(yè)版圖確立先發(fā)優(yōu)勢(shì)。

| 主要車企針對(duì)網(wǎng)約車的布局 | ||||

|

網(wǎng)約車業(yè) |

車企 |

主要布局動(dòng)向 |

||

| 歐拉出行 |

長(zhǎng)城汽車 |

2018年8月,長(zhǎng)城汽車發(fā)布?xì)W拉ORA及旗下共享出行品牌“歐拉出行”,開展的網(wǎng)約車等業(yè)務(wù)以歐拉iQ等為主; 計(jì)劃在2020年,自有車輛規(guī)模達(dá)到20萬(wàn)輛,覆蓋200個(gè)城市。 |

||

|

享道出行 |

上汽集團(tuán) |

2018年8月,上汽集團(tuán)獲得網(wǎng)約車牌照,同年12月從事網(wǎng)約車業(yè)務(wù)的享道出行上線,以運(yùn)營(yíng)榮威ei5、榮威ERX5等為主。 |

||

| 和行約車 | 江淮汽車 |

2019年1月,江淮汽車旗下移動(dòng)出行品牌“和行約車”上線,初期在合肥等10個(gè)城市投入江淮iEVA50等新能源車約1萬(wàn)輛; 計(jì)劃,到2021年,累計(jì)投入5萬(wàn)輛車,更多城市開展。 |

||

|

即時(shí)出行 |

寶馬汽車 | 2018年12月,寶馬獲得“網(wǎng)絡(luò)預(yù)約出租汽車經(jīng)營(yíng)許可證”后,在成都上線“ReachNow即時(shí)出行”高端網(wǎng)約車業(yè)務(wù),主要以寶馬5系等豪華車為主。 | ||

| 有鵬出行 | 小鵬汽車 | 2019年5月,小鵬汽車旗下網(wǎng)約車平臺(tái)“有鵬出行”正式在廣州上線,投入數(shù)百輛小鵬G3。 | ||

| 東風(fēng)出行 | 東風(fēng)汽車 |

2019年5月,“東風(fēng)出行”的網(wǎng)約車業(yè)務(wù)在武漢正式上線,同年在襄陽(yáng)等地陸續(xù)投放,以東風(fēng)風(fēng)神E70等新能源車型為主; 計(jì)劃在2021年投放10萬(wàn)輛車型。 |

||

| 如祺出行 | 廣汽集團(tuán) |

2019年6月,在廣州正式上線試運(yùn)營(yíng),以粵港澳大灣區(qū)為核心,主要采用傳祺GE3、廣汽新能源AionS(埃安S)等; 2019年10月,如祺出行企業(yè)版APP正式上線,為企業(yè)用戶提供公務(wù)用等專車服務(wù)。 |

||

| 豐桔出行 | 豐田汽車、廣汽豐田 | 2019年7月豐田汽車宣布對(duì)網(wǎng)約車平臺(tái)滴滴投資6億美元(約人民幣41.25億元),其中部分資金用于雙方與廣汽豐田在2019年9月共同成立“豐桔出行”,開展網(wǎng)約車相關(guān)業(yè)務(wù),初期以雷凌油電混動(dòng)版等車型為主,在蘇州、寧波等地運(yùn)營(yíng)。 | ||

| T3出行 | 長(zhǎng)安汽車、中國(guó)一汽、東風(fēng)汽車 |

2019年7月,與騰訊、阿里巴巴、蘇寧等企業(yè)共同合作的網(wǎng)約車等業(yè)務(wù),在南京正式投入運(yùn)營(yíng); 截止到2020年初,“T3出行”已經(jīng)在重慶、武漢等地,全國(guó)注冊(cè)用戶超過(guò)200萬(wàn)人,計(jì)劃在2022年運(yùn)營(yíng)車輛達(dá)到30萬(wàn)輛,以長(zhǎng)安逸動(dòng)新能源等車型為主。 |

||

| 與滴滴出行合作 | 中國(guó)一汽 | 2019年7月,雙方就網(wǎng)約車開放平臺(tái)合作正式簽約,一汽智行紅旗專車業(yè)務(wù)與滴滴出行平臺(tái)逐步對(duì)接,運(yùn)營(yíng)車型預(yù)計(jì)以紅旗車型為主。 | ||

| (后續(xù)待定) | 豐田汽車 |

2019年11月,豐田海南出行有限公司成立,布局移動(dòng)出行服務(wù)(目前通過(guò)微信等可在線下單),采用凱美瑞等中高檔新車型,初期業(yè)務(wù)主要進(jìn)行中短期租賃等,根據(jù)規(guī)劃后續(xù)陸續(xù)開放提供負(fù)責(zé)接送服務(wù)的禮賓用車等高級(jí)別的專車服務(wù)(司機(jī)是均通過(guò)豐田和雷克薩斯品牌服務(wù)標(biāo)準(zhǔn)體系培訓(xùn)的經(jīng)銷店員工)。 |

||

| 耀出行 | 吉利集團(tuán)、

戴姆勒集團(tuán) |

2019年12月,雙方推出的高品質(zhì)出行品牌,在杭州正式上線,運(yùn)營(yíng)車輛主要有梅賽德斯-奔馳S級(jí)、E級(jí)、C級(jí)轎車等; 計(jì)劃在2020年,在廣州、北京、成都等外的中國(guó)其他主要城市增加運(yùn)營(yíng)。 |

||

| 數(shù)據(jù)來(lái)源:車企官方及媒體報(bào)道;制表:汽車之家 行業(yè)團(tuán)隊(duì) | ||||

而事實(shí)上,縱觀國(guó)內(nèi)的主流車企,幾乎都已經(jīng)開始試水網(wǎng)約車市場(chǎng)。按企業(yè)經(jīng)營(yíng)網(wǎng)約車服務(wù)平臺(tái)的形式看,長(zhǎng)城汽車的歐拉出行、江淮汽車的和行約車、東風(fēng)汽車的東風(fēng)出行及小鵬汽車的有鵬出行等,都是選擇由車企方主導(dǎo),以自營(yíng)自建網(wǎng)約車平臺(tái)模式來(lái)經(jīng)營(yíng),其投放車輛及布局城市數(shù)量雖然遠(yuǎn)不及當(dāng)前的多數(shù)第三方出行平臺(tái),但其運(yùn)行成果也算可圈可點(diǎn);而另一邊,中國(guó)一汽、豐田汽車等又分別通過(guò)與滴滴等現(xiàn)有出行公司合作的模式,展開更深層次的信息交流、產(chǎn)品開發(fā)協(xié)作。

在投入運(yùn)行車輛的品類上看,傳統(tǒng)燃油車型普遍較少,其中,歐拉出行及鵬友出行等僅運(yùn)營(yíng)電動(dòng)車型,廣汽集團(tuán)的如祺出行等平臺(tái)除運(yùn)營(yíng)電動(dòng)車外,還提供油電混動(dòng)車型等,以緊湊型的轎車及SUV車型為主;而另一邊,寶馬汽車的即時(shí)出行、吉利和戴姆勒合作的耀出行等,分別在成都、北京等地,運(yùn)營(yíng)諸如寶馬5系、奔馳S級(jí)等中大型以上的高價(jià)轎車,成為提供高品質(zhì)專車出行的代表。

如果說(shuō)最初的出行市場(chǎng),車企只是被動(dòng)參與的生產(chǎn)者,那如今車企在網(wǎng)約車領(lǐng)域百家爭(zhēng)鳴的勢(shì)頭,絕對(duì)可以說(shuō)是轉(zhuǎn)被動(dòng)為主動(dòng)的重要嘗試,而按照這樣的走勢(shì)演化推導(dǎo)的話,滴滴出行當(dāng)前的行業(yè)壟斷地位,未來(lái)被動(dòng)搖其實(shí)也未可知。

車企面臨新課題,如何轉(zhuǎn)為出行服務(wù)商

整車制造企業(yè)積極布局網(wǎng)約車業(yè)務(wù),押注出行市場(chǎng),很重要的一個(gè)原因,就是隨著以Z世代為代表的年輕消費(fèi)群體的強(qiáng)勢(shì)崛起,主流的消費(fèi)模式及形態(tài)發(fā)生激變。正如《圈層效應(yīng)》中所說(shuō)的那樣,只有懂得理解并討好消費(fèi)主力95后這一代年輕人,未來(lái)的商業(yè)才能成功。對(duì)傳統(tǒng)制造商來(lái)講,如何更好、更快的接近并了解受廣大年輕人追捧的新領(lǐng)域,已經(jīng)成為其不可回避的重要“關(guān)口”。

其實(shí),無(wú)論是車企布局網(wǎng)約車領(lǐng)域,還是車企與熱門網(wǎng)紅合作在線帶貨等,這些看似風(fēng)馬牛不相及的事件,在某種程度上,都有著內(nèi)在相似的考量,除了直接拉動(dòng)品牌車型銷量外,更關(guān)鍵的是通過(guò)這些品牌及產(chǎn)品層面的“營(yíng)銷事件”,實(shí)現(xiàn)與年輕目標(biāo)消費(fèi)群體建立情感紐帶,打造提升品牌價(jià)值認(rèn)同感的的重要窗口。

而針對(duì)滴滴等網(wǎng)約車平臺(tái)當(dāng)前車型“多品牌、多車級(jí)”及人員服務(wù)水平不統(tǒng)一等先天短板問(wèn)題,車企方主導(dǎo)的新一代網(wǎng)約車平臺(tái)完全有機(jī)會(huì),利用自身統(tǒng)一化的車型、特色技術(shù)及專業(yè)化人員服務(wù)等優(yōu)勢(shì),打造截然不同的出行體驗(yàn),特別是在對(duì)年輕消費(fèi)者吸引力較大的科技及智能輔助功能上,如果能把網(wǎng)約車塑造成一個(gè)個(gè)移動(dòng)的“體驗(yàn)店和口碑店”,必然能在年輕消費(fèi)者心中迅速建立領(lǐng)先的、鮮明的品牌認(rèn)知形象。

此外,根據(jù)經(jīng)營(yíng)網(wǎng)約車的海量服務(wù)數(shù)據(jù),諸如用戶出行場(chǎng)景及用車頻率等,可以深入挖掘用戶潛在需求及使用痛點(diǎn),開發(fā)定制型、高收益性的專用網(wǎng)約車,解決當(dāng)前的平臺(tái)低收益性難題,并帶動(dòng)整個(gè)移動(dòng)出行行業(yè)的服務(wù)升級(jí)。

早前,小鵬汽車董事長(zhǎng)何小鵬一句“智能汽車的核心在運(yùn)營(yíng),而不在制造”曾引起輿論嘩然。而對(duì)于移動(dòng)出行來(lái)講,傳統(tǒng)制造車企在運(yùn)營(yíng)網(wǎng)約車平臺(tái)經(jīng)驗(yàn)等方面,顯然存在劣勢(shì),尤其是面臨日益激烈的競(jìng)爭(zhēng)局面,如何把握投放陣容節(jié)奏以保證平臺(tái)的效率性及收益性,如何控制服務(wù)質(zhì)量與保證用戶流量等,成為了車企從產(chǎn)品制造者向出行服務(wù)供應(yīng)商角色轉(zhuǎn)換的重要挑戰(zhàn)。

全文總結(jié)

在當(dāng)前的大環(huán)境中,盡管國(guó)際油價(jià)暴跌、疫情影響的網(wǎng)約車出行需求減退及各地方緊急出臺(tái)促進(jìn)消費(fèi)政策等各種利弊消息交織,但各家車企日子都不好過(guò),卻是不爭(zhēng)的事實(shí)。窮則思變,面對(duì)危機(jī),如何在危險(xiǎn)中尋找機(jī)遇,在困境中發(fā)現(xiàn)出路,考驗(yàn)著每家車企的決斷。而車企想要最終能夠在出行領(lǐng)域?qū)崿F(xiàn)突圍,可以先從了解年輕人做起。(文/汽車之家行業(yè)評(píng)論員 車庸)

欲獲取《這一屆的年輕人-2020中國(guó)Z世代汽車消費(fèi)洞察》完整版,可關(guān)注《車市物語(yǔ)》微信公眾號(hào),直接下載電子版。