[汽車之家行業]2022年1-5月,中國新能源汽車產銷分別達到207.1萬輛和200.3萬輛,新能源汽車產銷占總體汽車產銷的比例分別達到21.5%和21.0%。2022年5月,新能源汽車銷量44.7萬輛,其中純電動汽車銷量34.7萬輛,同比增長93.9%;插電式混合動力汽車銷量10萬輛,同比增長160%。根據先行指數的預測,2022年7-8月新能源汽車市場仍將維持增長狀態。下面,讓我們一起來看下本期的新能源汽車消費景氣指數的詳細解讀。

【新能源汽車行業景氣指數】是由中國電動汽車百人會和汽車之家充分發揮各自行業研究、市場數據的優勢,合力開展的行業指數研究。該項研究結合了我國新能源汽車產業鏈的相關數據,編制了新能源汽車行業的一致、先行和滯后指數,并對新能源汽車行業的景氣狀況進行了綜合分析。對分析和預測宏觀經濟及各行業周期波動起到了重要作用,為政府、企業的相關決策提供了強有力的參考信息。預判未來市場銷量,對生產和投資決策產生指導性意義。

■ 市場產銷趨勢分析

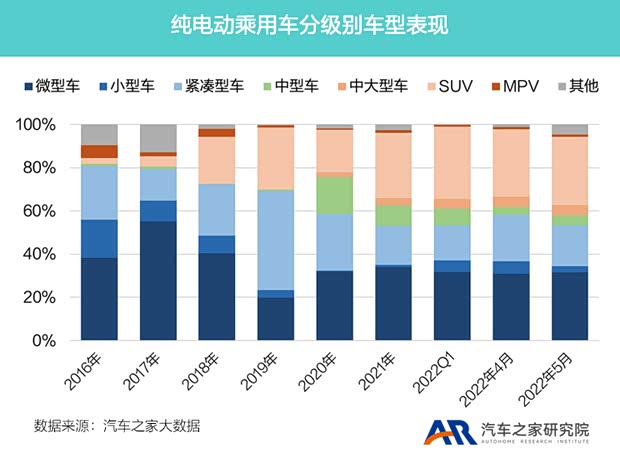

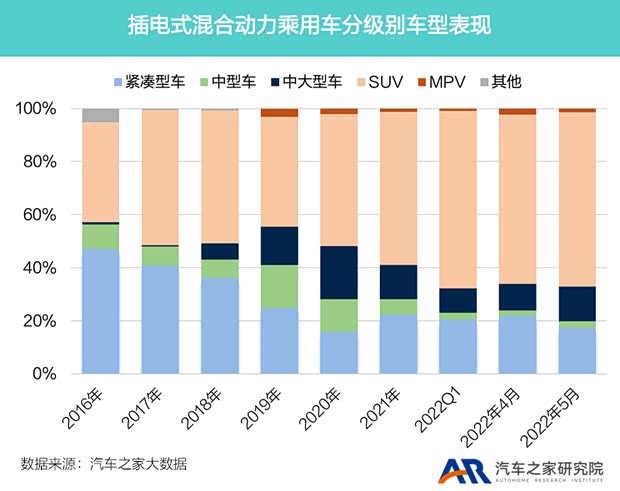

2022年5月,純電動乘用車市場的銷量結構中,微型車、SUV、緊湊型占比約31.6%、31.6%、18.7%;插電式混合動力汽車銷量前三的車型級別為SUV、緊湊型、中大型占比約65.6%、17.4%、13.2%。2022年5月,宏光MINIEV、宋PLUS DM、Model Y、漢EV等車型銷售領先,分別為3.4萬輛、2.6萬輛、2.0萬輛、1.3萬輛,合計市場占比約20.8%。造車新勢力中,2022年5月,理想、小鵬、哪吒、蔚來、零跑分別為11496輛、10125輛、11009輛、7024輛、10069輛,各自實現了176%、78%、144%、38%、215%的同比增長。

■ 新能源行業景氣指數分析

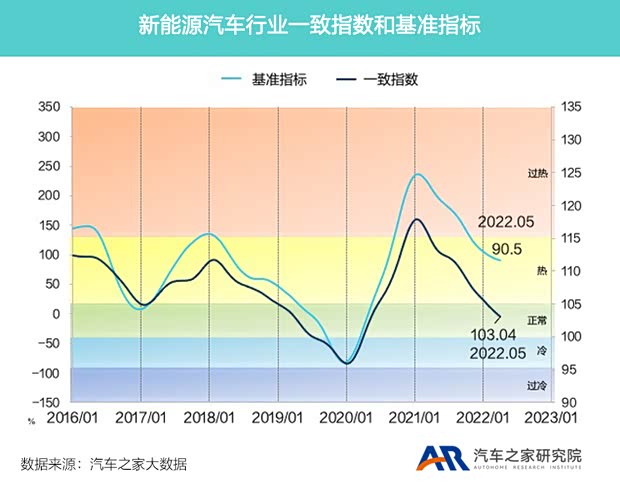

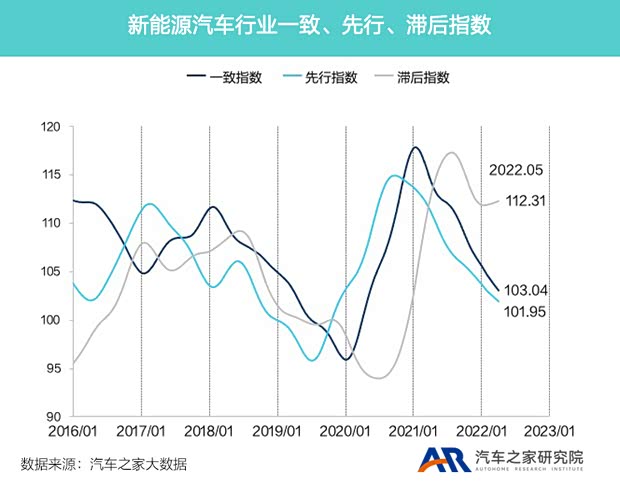

2022年5月,新能源汽車行業一致指數為103.0點,市場發展依然平穩。根據先行指數的預測,2022年7-8月新能源汽車市場仍將維持增長狀態。隨著疫情逐步控制,供應商復工復產,疊加刺激性消費等政策的陸續出臺,汽車消費節奏將逐步改善,新能源汽車購車需求將進一步釋放。供應鏈區域布局也將發生新的變化,疫情將重塑汽車產業集群,促使產業鏈過于集中的區域向中國其他區域遷移,形成新的電動智能汽車的產業集聚區以增強供應鏈韌性。

對于新能源車企而言,建議優化零庫存、精益管理的生產理念,通過增加庫存的方式來穩定供應鏈補給。對經銷商而言,應理性預估實際市場需求,積極應對疫情反復帶來的影響。滯后指數2022年5月持續維持在相對高景氣度,持續驗證前期新能源汽車市場高熱度預測符合實際。

“保供”、“穩供”是2020年以來汽車行業出現頻次最多的詞,對芯片等高新技術產品的巨大需求逐漸形成新的市場,令國際貿易壁壘向技術壁壘轉變,原有分工格局被打破,不確定性大幅增加;汽車供應鏈向軟件和硬件的集中發展,推動了本土區域化產業集群的形成和更深層次的專業化分工,也沖擊和改變著傳統汽車產業以整車為核心的供應模式,國內嚴重依靠進口核心部件的技術瓶頸和本土生態發展不均衡導致的國際抗風險能力弱等現狀亟待改變和提升。

全球疫情尚未結束,國際形勢復雜多變。不確定的外部環境與內在變革的迫切需求時刻警示各國,大變局下,構建安全可靠的產業鏈是保障本國汽車產業平穩發展的首要條件,汽車強國必須擁有基于自主核心技術、強大可控的汽車供應鏈體系。除本國策略探討外,供應鏈問題更與世界各國密切相關、相互交叉。立足全球視野,探討共性的供應鏈問題十分必要。

汽車產業鏈條長、涉及面廣,任何一個環節出現問題都可能導致整個鏈條停擺。增加產業鏈多元化布局,從原來的“集中生產、集中供應、效率最大化”逐步轉向“去中心化、供應鏈近地化”的布局策略成為越來越多企業的選擇,這意味著企業在供應鏈的長遠戰略布局上將更加注重安全與效率兼顧的多維度考量。同時,國外企業也在尋找更多的本土供商,完成供應鏈在國內多區域布局,以便在產能緊張時快速替代、增加產能。強化“多對多”的戰略構型,重點關注局部的區域性服務和市場功能,形成多對多資源互補的格局,盡管成本較高,但迫于國際形勢,建立多元化布局是更符合現實需求。

經過疫情沖擊,主機廠與供應鏈企業的合作模式由傳統的“管控合作”轉變為“共生共贏”的新型合作關系。合作共生和共同進化是未來汽車供應鏈的基本邏輯。在后疫情時代,構建新型的、平等互贏的供應鏈關系將成為新趨勢。為此,需要企業打破行業壁壘,進行資源協同整合,在產品研發、供應鏈保供等方面加快深度融合,建立更加緊密的整車-零部件合作機制和模式,形成資源互補,進而保證整個供應鏈的穩健發展。一些本土供應鏈企業將排產計劃、交付周期等關鍵信息與上下游企業共享,提升客戶應對突發事件的能力。(文/中國電動汽車百人會、汽車之家研究院)