[汽車之家行業(yè)] 【編者按】2022年車市步入收官階段,經(jīng)歷三年疫情沖擊,起伏中的中國車市,來到又一個命運的十字路口。2023年,向左還是向右?穩(wěn)守還是反擊?人們各有答案,也各懷期許。中國車市的巨輪將駛向何處?人們明知難以預測,卻仍不免好奇。

值此歲末年初之際,汽車之家發(fā)起「預測2023」系列策劃,邀請國務院發(fā)展研究中心、中國汽車技術研究中心、中國汽車工業(yè)協(xié)會、羅蘭貝格等權威機構專家,對車市走向做出專業(yè)預測,同時與汽車廠商高管交流做出市場前瞻。

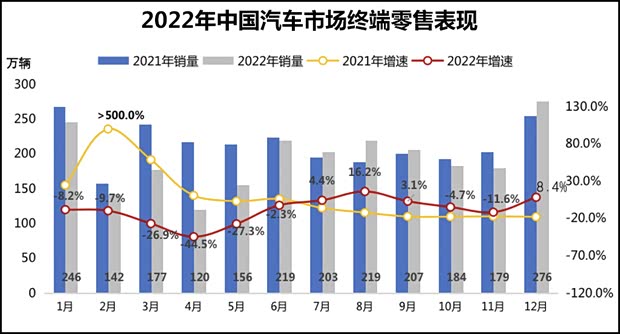

此為系列第二篇,由中汽數(shù)據(jù)有限公司總經(jīng)理馮屹執(zhí)筆。2022年在多重負面因素沖擊下,中國汽車行業(yè)面臨前所未有的下行壓力,全年終端零售2328.4萬輛,同比2021年下降8.9%,銷量規(guī)模創(chuàng)2015年以來最低水平。盡管市場呈現(xiàn)負增長,但其中也有三大結構性亮點。

馮屹對2023年汽車市場的發(fā)展進行了預測:經(jīng)濟、政策、市場均呈現(xiàn)出了積極向好的特征,可有效支撐2023年汽車市場在低基數(shù)下實現(xiàn)小幅正增長。預計2023年汽車銷量有望達到2441.4萬輛,同比增長4.9%,其中新能源汽車滲透率有望突破32%。其中,支撐因素和風險點并存,“分化”是全年市場主旋律,消費升級與電動化趨勢顯著。

2022年汽車市場在海內外多重因素疊加影響下略顯疲軟態(tài)勢,全年銷量2328.4萬輛,同比下降8.9%,但新能源市場滲透率再創(chuàng)歷史新高,達23.6%。展望2023年,在防疫優(yōu)化、經(jīng)濟修復、政策支撐、收入改善及信心提振等因素合力作用下,汽車市場進入疫后修復調整期,預計2023年汽車銷量有望達到2441.4萬輛,同比增長4.9%,其中新能源汽車滲透率有望突破32%。

一、2022年汽車市場面臨多重壓力與挑戰(zhàn),政策托底下乘用車市場韌性凸顯

2022年,在國內宏觀經(jīng)濟下行、二次疫情反復,國際芯片短缺延續(xù)、油價和原材料價格高漲等多重負面因素沖擊下,中國汽車行業(yè)面臨前所未有的下行壓力,全年終端零售2328.4萬輛,同比2021年下降8.9%,銷量規(guī)模創(chuàng)2015年以來最低水平,市場盡顯疲軟態(tài)勢。其中,乘用車方面,政策托底作用明顯,600億購置稅減半政策疊加地方、企業(yè)促消費等政策累計有效拉動銷量近80萬輛,全年銷量2070.3萬輛,呈現(xiàn)3.0%的小幅負增長;商用車方面,前期環(huán)保和超載治理政策下的需求透支,疊加疫情影響下生產(chǎn)生活受限,全年銷量258.1萬輛,同比下滑38.9%。

『數(shù)據(jù)來源:中汽數(shù)據(jù)有限公司終端零售數(shù)據(jù)』

從結構上看,2022年汽車市場盡管呈現(xiàn)負增長,但也不乏以下結構性亮點:

(1)新能源市場逆勢高增長帶動中國品牌持續(xù)向上突破,品牌競爭格局重塑

2022年,在經(jīng)濟下行、油價攀升背景下,新能源車經(jīng)濟性優(yōu)勢凸顯,疊加其超強的產(chǎn)品體驗性和促消費政策支撐,新能源市場延續(xù)2021年高增長態(tài)勢。乘用車方面,新能源單月滲透率突破32%,全年銷售526.6萬輛,滲透率達25.4%。受益于新能源市場的高增長,中國品牌緊抓智能化、電動化產(chǎn)品趨勢及當下消費個性化、國潮化的消費大勢,實現(xiàn)產(chǎn)品品質和價格的全面升級,中國崛起勢頭高歌猛進,2022年中國品牌已然成為唯一正增長品牌,全年增速為6%,份額近45%,創(chuàng)十余年來的新高。商用車方面,新能源化的發(fā)展一直由國產(chǎn)品牌主導,隨著企業(yè)投入產(chǎn)品不斷豐富、使用場景持續(xù)擴大、發(fā)展模式不斷創(chuàng)新,2022年商用車新能源化也取得了較快發(fā)展,全年銷售23.8萬輛,同比增長89.6%,滲透率達到9.2%。

(2)經(jīng)濟下行疊加消費升級驅動下需求結構生變,產(chǎn)品需求高端化趨勢明顯

在疫情擾動疊加經(jīng)濟下行的雙重影響下,中低收入群體受到?jīng)_擊較大,購買力和購買意愿雙雙受挫,儲蓄率創(chuàng)近年來新高,2022年3季度末,居民儲蓄率達35.3%,較2022年初提升約4個百分點,且顯著高于疫情前29%左右的年度水平。具體到乘用車市場表現(xiàn)為2022年15萬元以下細分市場增速和份額均呈現(xiàn)大幅下滑態(tài)勢。相比中低收入群體,高收入群體抗風險能力相對較強,消費受到擾動程度相對較小,隨著市場迎來換購高峰期,在行業(yè)電動化、智能化新品驅動下疊加燃油車方面購置稅減半政策、降價等多重有利因素,換購市場依舊表現(xiàn)相對活躍,20萬以上高價格段、中型(B級)及以上高級別市場展現(xiàn)出超強韌性和活力,其中中型(B級)及以上市場擴張明顯,市場份額較同期提升5個百分點以上至40%左右。

(3)經(jīng)濟實力強、疫情精準防控及促消費政策頻現(xiàn),高級別城市展現(xiàn)超強韌性

在三年疫情反復及經(jīng)濟下行沖擊下,四、五、六線城市因地方財政支出規(guī)模和居民經(jīng)濟基礎相對薄弱,消費能力明顯下降,乘用車市場增速和份額持續(xù)走低,對市場的拖累效應日益凸顯。相反的,受益于精準的防疫政策、穩(wěn)健的經(jīng)濟基礎以及有力的促消費補貼政策,一、二、三線城市乘用車市場仍頂住了重重壓力,市場份額較同期提升2個百分點至61%以上,其中二線城市全年實現(xiàn)正增長,成為乘用車市場增長的主力。

二、2023年汽車市場同比增長4.9%,新能源汽車滲透率有望突破32%

2023年是貫徹落實“二十大”精神的第一年,也是向“十四五”目標邁進的第三年,更是國內疫情管控松綁全面進入免疫時代的第一年,站在新的歷史起點上,盡管海內外經(jīng)濟社會發(fā)展較大的不確定性導致市場依然存有壓力,但經(jīng)濟、政策、市場均呈現(xiàn)出了積極向好的特征,可有效支撐2023年汽車市場在低基數(shù)下實現(xiàn)小幅正增長。

1、支撐因素和風險點并存,但前者對市場影響更為顯著

(1)經(jīng)濟回暖、政策發(fā)力、換購市場驅動下,汽車市場迎來疫后小幅反彈

①宏觀經(jīng)濟逐步企穩(wěn)復蘇,可為汽車市場修復奠定有力基礎

盡管當前經(jīng)濟仍面臨需求不足、供給沖擊、預期轉弱三重壓力,但隨著國內防疫措施松綁,疊加穩(wěn)增長政策的合力支撐,2023年宏觀經(jīng)濟將穩(wěn)步復蘇,GDP增速在基數(shù)效應下預計將呈現(xiàn)“前低中高后平穩(wěn)”的走勢,全年增速回升至5.2%左右,可為汽車市場修復提供相對穩(wěn)定的經(jīng)濟基礎。進一步的,在經(jīng)濟回暖背景下,穩(wěn)就業(yè)保增收政策加速顯效,居民失業(yè)率特別是中青年群體失業(yè)率將明顯改善,驅動消費者收入增加、信心提振,消費者購買力和購買意愿雙雙提升,利好乘用車市場回暖;同時經(jīng)濟活動景氣度提升將進一步促進物流運輸需求,物流類商用車需求也隨之水漲船高。

②產(chǎn)業(yè)政策持續(xù)擴維發(fā)力,可為汽車市場修復提供信心支持

2023年,中央和地方政府促進汽車消費的整體基調不變,將持續(xù)為汽車市場發(fā)展提供支撐。一是新能源汽車消費仍是重點支持領域。盡管新能源國補退出,但在加大中央財政向地方轉移支付力度的要求下,2023年地方補貼也有望加碼,仍有利于平穩(wěn)市場預期。此外,2023年財政支出有望向新能源基建領域傾斜,充換電等基礎設施的建設也利好消費者購買意愿提升。二是2023年有望進一步放寬甚至取消汽車限購,可刺激釋放一定的剛性需求。三是在環(huán)保政策、治超政策和路權政策的三重疊加下,商用車產(chǎn)品持續(xù)向合規(guī)化、新能源化發(fā)展,而不斷優(yōu)化的路權政策也將進一步促進城市物流車、皮卡車型需求釋放。

③二手車與增換購市場雙驅并進,可為汽車市場持續(xù)注入新動能

當前中國汽車市場已進入普及后期,增量向存量轉換趨勢明顯,增換購對新車驅動力逐步強化,2022年家庭增換購占新車比例已超過50%。從二手車市場來看,2022年二手車交易量或將超過1700萬輛,同比增長5%左右,二手車與新車比例已超過0.8;從保有基盤來看,2021年我國乘用車保有量已達到2.45億輛,其中達到核心換購高峰期4-9年的車型約1.03億輛。未來隨著保有車齡年的逐步增加、二手車市場逐步完善,在經(jīng)濟回暖及政策向好的態(tài)勢下,增換購需求動力或將持續(xù)得到強化,有效支撐市場整體回暖。

(2)海內外發(fā)展不確定下市場風險點仍存,但不改汽車市場回暖態(tài)勢

2023年,面臨復雜多變的海內外環(huán)境,汽車市場風險點仍存。一是穩(wěn)增長政策效果不及預期,消費信心及市場動能持續(xù)承壓,對市場疫后修復支撐力度有限;二是新能源國補及燃油車購置稅減半兩大政策于2022年底退出導致消費前置,需求透支疊加防疫松綁初期需求疲軟下2023年一季度市場將明顯回落;三是在新能源國補退出后,多數(shù)車企已宣布2023年乘用車漲價方案,且短期內原材料價格高位運行風險仍存,車企成本壓力仍大,多輪漲價下新能源車經(jīng)濟優(yōu)勢減弱,擾動消費者購買意愿,市場面臨增長動力減弱的風險;四是我國車規(guī)級芯片等關鍵零部件進口依賴性仍強,中美關系惡化將擾動汽車產(chǎn)業(yè)鏈供應鏈安全保障。但整體而言,市場不確定性風險整體可控,在無超預期的黑天鵝事件發(fā)生的條件下,2023年汽車市場回暖態(tài)勢基本已定。

2、后疫情時代中國汽車市場穩(wěn)步修復,“分化”仍是全年市場主旋律

(1)全年走勢:2023年汽車市場呈現(xiàn)疫后反彈,全年呈現(xiàn)“前低后高”走勢

綜合考慮以上因素,疊加2022年的基數(shù)影響,2023年汽車市場銷量預計將呈現(xiàn)“前低后高”走勢,全年終端零售銷量將達到2441.4萬輛的水平,同比增長4.9%,其中乘用車預計2160.0萬輛,同比增長4.3%;商用車預計281.4萬輛,同比增長9.0%。

但從季度走勢來看,一季度市場將明顯承壓,增速面臨大幅回落風險,一方面,受春節(jié)假期錯位和新能源國補及燃油車購置稅減半兩大政策退出影響,2022年底對2023年一季度需求透支效應顯著;另一方面,當前宏觀經(jīng)濟修復動能偏弱,且感染人數(shù)激增,盡管穩(wěn)增長政策持續(xù)發(fā)力,但穩(wěn)增長效果具有一定時效性,宏觀經(jīng)濟在上半年尤其是一季度仍面臨較大壓力,消費復蘇動能有限。若無消費政策支撐下,一季度汽車銷量將達到480.4萬輛的水平,同比下降14.9%;其中乘用車銷量約416.4萬輛,同期低基數(shù)基礎上同比下滑16.0%,在全年中的份額為19.3%(增速與份額創(chuàng)近年來除2020年以來的新低),新能源乘用車銷量約120.8萬輛,同比增速大幅回落至19.6%。二季度隨疫情負面影響逐步消退,經(jīng)濟逐步回暖,市場將在低基數(shù)下呈現(xiàn)相對高增長。三季度后市場將逐步回歸常態(tài)化增長態(tài)勢。

(2)市場趨勢:市場“分化”態(tài)勢加劇,消費升級與電動化趨勢顯著

①新能源乘用車加速對燃油車替代,滲透率將超過35%。在油價高位運行、促消費政策支撐、產(chǎn)品技術提升、配套設施完善等多重利好推動下,新能源加速對燃油車替代,預計新能源乘用車全年銷量有望達到760萬,市場滲透率超過35.0%,產(chǎn)品結構上,PHEV產(chǎn)品在可油可電雙重優(yōu)勢下,在技術進步與產(chǎn)品供給豐富雙重促進下2023年PHEV市場預計仍將保持75%以上的高增長,在乘用車市場中滲透率有望超過10%。

②中國品牌持續(xù)向上突破,市場份額或將突破50%。2022年中國品牌為唯一正增長品牌,2023年中國品牌依靠個性化、智能化、電動化建立的產(chǎn)品優(yōu)勢將延續(xù),隨著產(chǎn)品供給的逐漸完善以及用戶認可度提升,中國品牌2023年銷量、份額將延續(xù)雙增長。

③消費升級以及換購驅動,高端市場持續(xù)發(fā)力。隨著宏觀經(jīng)濟修復、居民收入提升,用戶特別是增換購用戶對品質、空間、服務等“軟產(chǎn)品力”的高追求,消費升級趨勢愈發(fā)明顯,高級別和高價格段市場將受到更多消費者的青睞,具體表現(xiàn)為中型(B級)及以上市場、20萬元以上市場份額將進一步提升,分別有望超過41%和34%,成為中國乘用車市場穩(wěn)步增長的關鍵驅動力。

④輕微型物流車需求在縣域市場或有較快增長。在推動鄉(xiāng)村振興,加強縣域商業(yè)體系建設,發(fā)展農產(chǎn)品加工和農村電商等一系列政策活動支撐下,鄉(xiāng)鎮(zhèn)、農村物流配送需求或將迎來發(fā)展機遇。

3、短期內政策仍需加力加效,助力汽車行業(yè)平穩(wěn)健康發(fā)展

為確保汽車市場平穩(wěn)度過2023年這一關鍵過渡期,進一步發(fā)揮汽車消費對經(jīng)濟的拉動作用,政府仍要繼續(xù)深挖并有效釋放汽車消費潛力。為此,我們提出政策建議如下:

(1)適當延續(xù)傳統(tǒng)能源車購置稅減半政策和新能源車國家補貼至2023年一季度末,保障汽車市場平穩(wěn)過渡至經(jīng)濟恢復期;適當延續(xù)新能源汽車購置補貼,結合動力電池價格下降趨勢,適當降低補貼力度,保證新能源汽車市場平穩(wěn)度過國補退出期。

(2)進一步出臺刺激汽車升級消費系列政策,如加大老舊二手車以舊換新支持力度、加大縣域以下市場支持力度、探索購買新能源車抵所得稅優(yōu)惠政策等。

(3)進一步在全國推廣放開新能源車輛路權,并予以新能源車輛高速通行費、充電等營運優(yōu)惠,擴大商用車營運范圍和使用效率,綜合提升新能源商用車營運環(huán)節(jié)經(jīng)濟性,從根本激發(fā)新能源市場需求活力。

(4)繼續(xù)實施動力電池及主要原材料領域的保供穩(wěn)價政策,嚴厲打擊囤積居奇行為,穩(wěn)定行業(yè)積分價格,保障新能源市場平穩(wěn)運行。(文/汽車之家特邀專家 馮屹)