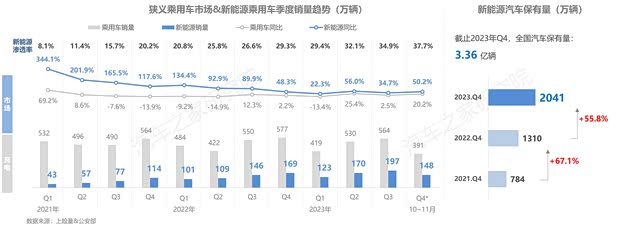

[汽車之家行業(yè)] 近年來,國家層面針對汽車行業(yè)推出多項轉型升級與促銷政策,為國內車企在新能源領域的發(fā)展提供了重大機遇,不僅加速新能源汽車市場規(guī)模的增長,還推動了整個行業(yè)的轉型升級。在政策和市場的雙重作用下,中國新能源汽車產業(yè)呈現出爆發(fā)式增長。截至2023年底,中國新能源汽車保有量已突破2000萬輛,2023年1-11月新能源乘用車銷量超過680萬輛,同比增長超過三成,市場滲透率持續(xù)保持在30%以上的高水平。由此,展示出未來中國新能源汽車市場依然有著強勁的增長動力。

隨著新能源汽車進入發(fā)展快車道,保有量規(guī)模不斷擴大,為我們研究車輛使用強度和消費者的用車習慣提供了基礎。汽車之家研究院聯(lián)合新能源汽車國家大數據聯(lián)盟,推出《中國·純電·新能源汽車》系列報告。該報告基于純電新能源乘用車全量數據,全面洞察真實車主行駛與充電行為特征,助力車企掌握新能源汽車運行情況,了解用戶行為與用戶需求,從而完善產業(yè)規(guī)劃、產品規(guī)劃,提升產品性能,推動新能源汽車行業(yè)健康發(fā)展。

閱讀說明:

一、純電新能源市場及充電設施概況

■ 整體汽車市場升溫,新能源市場持續(xù)火熱,發(fā)展趨勢穩(wěn)定向好

2023年,中國汽車市場經歷了一系列波折與變化。年初,由于“價格戰(zhàn)”的影響,市場一度較為低迷,一季度銷售業(yè)績相對較弱。然而,隨著國家政策的調整和車企的積極應對,市場逐漸恢復了活力。到了四季度,在政策到期與車企促銷活動加大的雙重影響下,市場銷售呈現出明顯的“翹尾”現象,為全年的市場表現劃上了一個較為圓滿的句號。

更為值得關注的是,新能源市場在2023年持續(xù)旺盛,消費者用車需求逐漸轉向新能源汽車。年末,新能源市場再迎“紅火”局面,銷量增速明顯好于整體市場表現,市場滲透率持續(xù)攀升。隨著技術的不斷創(chuàng)新和市場需求的不斷變化,新能源保有量連續(xù)實現超50%的快速躍遷。

從發(fā)展趨勢上看,目前純電車型市場增速相對弱于插混及增程車型。這一方面得益于插混及增程車型滿足了消費者多樣化出行的需求,提供更靈活的駕駛體驗。同時,在價格“內卷”的市場環(huán)境下,隨著技術的成熟使得價格也逐漸親民化,讓插混及增程車型成為消費者“跨入”新能源市場的重要選項。

從絕對增量與存量兩個角度上看,新能源市場的大部分份額仍有由純電車型所占據,但市場正面臨挑戰(zhàn)。未來,隨著技術的不斷創(chuàng)新和充電便捷性的改善,新能源汽車市場的競爭格局仍將不斷變化。

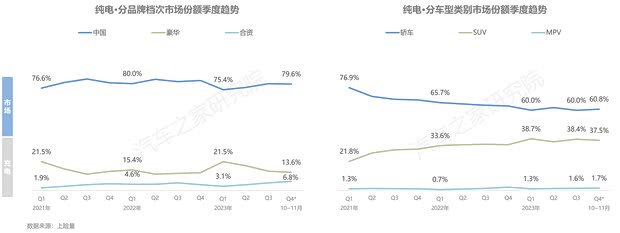

四季度,中國車企在純電新能源乘用車市場的份額繼續(xù)攀升,進一步鞏固和加強了其霸主地位。合資車企在大眾ID.系列等車型的帶動下,市場份額也呈現出緩慢增長的態(tài)勢。表明在新能源汽車領域,隨著合資車企投入不斷加大,決心重奪失地,未來市場競爭必將更加激烈。而豪華品牌中,特斯拉受供應鏈緊張、成本上漲等因素的影響下,自2023年年中開始,官方連續(xù)數次上調終端價格,對消費者的購買決策具有一定的影響,使得豪華品牌份額有所下降。

而從車型的角度上看,新能源純電市場產品結構暫時趨于穩(wěn)定,轎車占據六成市場份額,是絕對的主力車型,SUV車型占據近38%市場空間,MPV車型市場空間持續(xù)穩(wěn)定在十分微小的水平。

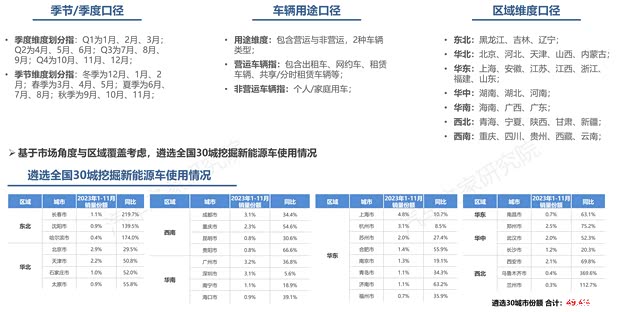

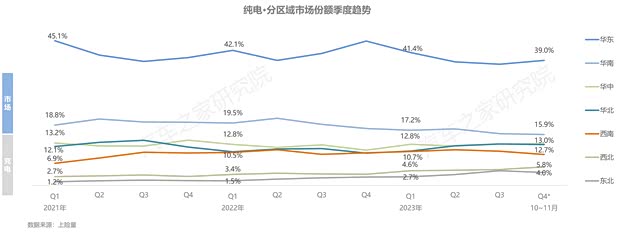

長三角地區(qū)作為中國發(fā)展的引擎,匯聚了多個經濟發(fā)達的省市,如江蘇、浙江、上海等。這些地區(qū)的居民普遍收入較高,對新能源汽車的接受度也更高。此外,長三角地區(qū)的充電基礎設施配套完善,為新能源汽車的使用提供了便利條件。這些因素共同促進了長三角地區(qū)新能源汽車市場的快速發(fā)展,其市場份額長期保持在40%左右,成為新能源純電車型最為重要的區(qū)域市場。

華南地區(qū)以16%左右份額位居第二,該地區(qū)新能源汽車市場的發(fā)展也較快,主要得益于當地經濟的快速發(fā)展和消費者對新能源汽車的較高接受度;華中、華北、西南市場占比均在13%左右,份額十分相近;西北、東北市場占比較少,僅5%左右。

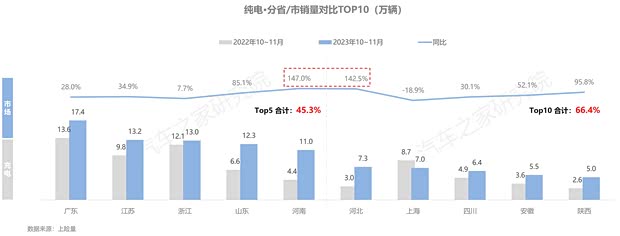

從省份的角度上看,在排名前五的省份中,廣東省是唯一銷量超過17萬輛的省份,繼續(xù)占據首位,排名第二至第五名的浙江、江蘇、山東、河南,五省合計占超45%的全國市場份額。排名前10的省份中,河南、河北是目前市場成長性最為優(yōu)異,2023年10~11月銷量同比增速超100%。

■ 全國充電樁規(guī)模持續(xù)增加,公樁充電量破35億度關口

截止2023年11月,全國充電基礎設施累計數量超820萬臺,同比增加67.0%,仍然保持了較高的增速。車樁比為2.37,同比、環(huán)比均呈現下降趨勢,整體充電樁的建設速度正在逐步跟上新能源汽車的增長速度,充電難等問題有所改善。

從充電設施建設上看,2023年1-11月,充電樁新增安裝超300萬臺,其中10-11月充電樁安裝62萬臺,依然保持高速增長。隨著新能源汽車市場的進一步擴大,對充電設施建設的需求將會不斷增加。為了滿足日益增長的充電需求,未來充電設施建設需要進一步加強和完善。

從結構上看,私樁是目前新能源汽車補能的主要方式,占據充電樁近7成的保有量,且發(fā)展更趨穩(wěn)健,隨著新能源汽車市場的不斷擴大和消費者對充電便利性的需求增加,私人充電樁的數量將繼續(xù)保持增長態(tài)勢。

2023年1-11月,公共充電樁新增安裝82萬臺,其中10-11月安裝16.4萬臺,新增安裝量已超過2022年整體四季度增量規(guī)模,安裝規(guī)模持續(xù)發(fā)力上行,但其增量水平與整體規(guī)模,同私人樁相比差距愈大。

廣東省作為中國新能源車銷量最大的省份,同時也是公樁保有量與增量最多的省份,并且對其他省份具有壓倒性優(yōu)勢。從發(fā)展協(xié)同的角度看,全國公樁發(fā)展滯后于新能源車輛市場的增量。這意味著,盡管新能源汽車市場在快速增長,但公共充電樁的建設和投資并未跟上這一步伐。與2022年同期相比,全國大部分省份的新能源車輛公共場所充電難的問題仍未得到緩解。加大相關基礎設施建設與投資,合理分布,提高使用效率依然是未來的主要工作方向。

隨著新能源汽車保有量的快速增長,公樁充電量也持續(xù)增加。2023年1-11月,全國公共充電樁一共充了超320億度電,同比增長近70%,這一增速遠高于此前水平。新能源汽車市場銷量的持續(xù)高漲和滲透率不斷提高,也同步帶來新能源用車出行需求與用電量快速增加,11月全國公共充電樁充電量再上臺階,突破35億度大關,超越了2022年一季度的整體充電量。這表明公共充電樁的建設和運營已經取得了顯著的成效,能夠滿足消費者日益增長的充電需求。

從各省份充電量上看,廣東省在公共樁數量和充電量方面均占據領先地位,成為全國充電量最大的省份。具體來說,廣東省擁有全國20%的公共樁,充了全國20.4%的電量,遠高于其他省份。表明廣東省在新能源汽車充電設施建設和運營方面具有顯著的優(yōu)勢和領先地位。

從公樁使用效率上看,在充電量排名前10的省份中,河北充電量漲幅最大,且公共充電樁單樁充電量超過3000度,高充電量的背后,是其基礎設施建設尚存在不足,發(fā)展落后于用電需求的現狀。此外,四川省、陜西省的樁均充電量同樣較高,基礎設施建設存在很大發(fā)展空間。

二、純電新能源汽車行駛及充電行為

■ 23年秋季純電車輛使用強度大幅增加,上海的營運車輛在行駛里程、天數、時長均排全國前列,成為最拼的城市

隨著疫情的結束,與2022年同期相比,2023年秋季純電車輛在行駛里程、出行天數與行駛時長均有所增加,這表明消費者對新能源純電車輛的使用需求和頻率依然在不斷提升,同時,還需要加強充電設施建設和完善相關配套服務,提高純電車輛的使用便利性和用戶體驗。而從不同車輛性質對比上看,營運車輛的使用強度遠超非營運車輛,兩者在行駛里程方面相差超4倍,在日均時長則亦有近5倍的差距。

此外,隨著電池技術快速發(fā)展與成熟,車輛的能耗水平和續(xù)航能力得到不斷優(yōu)化。由此我們可以看到,相較于2022年同期,純電營運車輛在單日行駛次數變化不大,但在次均行駛里程方面有所大幅度提高,而行駛里程大幅增加使得每周充電次數有所提高。在營運車輛與非營運車輛對比方面,兩者在單次行駛平均里程方面相差近3倍,在每周充電次數則相差近6倍,同樣顯示出營運車輛使用強度遠在非營運車輛之上。

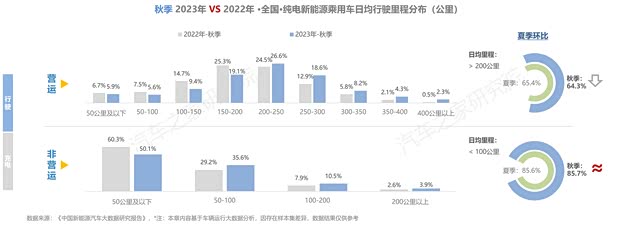

同時,伴隨著經濟回暖、消費刺激,旅游出行等需求增加的影響,營運與非營運車輛行駛里程均有一定的增長。具體來看,有近80%的營運車輛每天行駛里程超150公里,其中每天行駛里程在150-300公里的車輛占比超過60%。此外,營運車輛日均行駛里程小于100公里的占比有所減少,可以側面的說明營運車輛的運營效率正在逐步提高。而非營運車輛日均里程多在50公里以內。

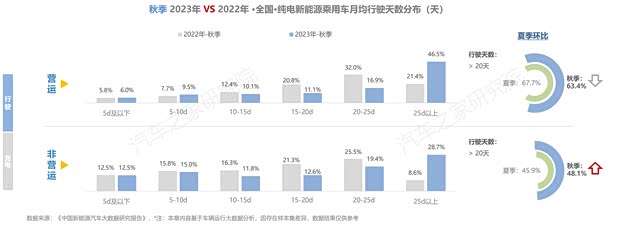

2023年秋季營運車輛每月行駛天數較2022年同期大幅上升,平均每月出勤天數在25天以上的車輛增25.1pct,而受秋季旅游、出行需求相對減弱的影響,營運車輛行駛天數在20天以上的占比略有下降。非營運車輛每月行駛天數在25天以上的車輛同樣增長明顯,相比2022年同期增20.1pct,可以從側面說明,純電新能源車型確實走進了大部分消費者的生活,影響著人們的生活習慣。

在日均時長方面,營運車輛的行駛時間與2022年相似,每日行駛6-10小時占比同樣最高,是大部分純電運營車輛車主每日工時時長。非營運車輛秋季每天行駛的時長集中在1-4小時,其占比超過六成,相較于2022年同期,非營運車輛每天行駛的1-2小時的車輛占比下降明顯。

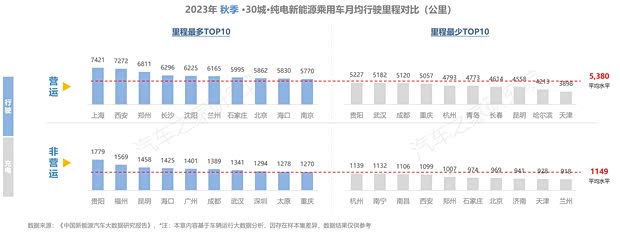

30個城市中,上海、西安,兩城市營運車輛月均行駛里程超過7000公里,天津的營運車輛這個秋季跑的最少,月均不足4000公里。非營運車輛跑的最多的是貴陽,月均里程超1700公里,遠超其他城市,大部分城市私家純電車輛行駛里程超過1000公里,蘭州車主跑的最少。

在月均天數方面,上海、鄭州、太原、西安與哈爾濱的營運車輛出勤天數超過了27天,排名前10的城市月出勤天數均超過全國平均水平。非營運車輛排名前10的城市,月均行駛天數各城市間相差不大,貴陽、哈爾濱的私家車主行駛天數相對較多,南寧的車主跑的最少。

在行駛時長方面,上海、西安和鄭州的營運車輛行駛時間最長,平均超過了10個小時。非營運車輛排名前10的城市中,長春、貴陽日均行駛時長較多,其他城市相差不大;南昌私家車主跑的時間最短,平均每天僅行駛1.5小時。

■ 營運與非營運車輛充電行為差異明顯,兩者充電峰谷涇渭分明

純電營運車輛每周充電超過7次的占比超過60%,且在所有的補能行為中,使用快充的占比超80%,較夏季有所提高。非營運車輛中超四成的車輛,每周僅充電1次,選擇快充方式補能的占比有明顯提高。

從充電開始電量上看,消費者的用車習慣很難改變,與夏季相似營運與非營運車輛均有相當比例的車輛存在電池過放有害電池健康的現象。同時,營運車輛在剩余電量在50%以上就開始充電的占比與非營運車輛相近,依然有大量車主對剩余里程更容易產生焦慮感。

從充電結束電量上看,營運與非營運車輛充電完畢時,車輛處于滿電狀態(tài)的占比均超一半。表明在充電過程中,大部分車主充電時,期望車輛達到滿電狀態(tài),這對充電站的運營商來說,可以制定更加精細化的充電服務策略,以提高充電設施的使用效率和用戶體驗。

從充電開始時間上看,營運車輛在充電時,快充與慢充的波峰、波谷時間基本一致。早9時與晚19時是營運車輛充電的低谷,同時夜間從22點開始充電比例逐漸提高。此外,當選擇快充進行補能時,營運與非營運車輛充電的高峰均出現在13-17時。當選擇慢充進行補能時,非營運車輛第一次充電高峰出現在上午9時,第二次是下午18時開始一路攀升,至23時到達頂點,充電時間與營運車輛存在明顯差別。

結語:

在政策的引導和消費轉型的推動下,預計國內新能源消費市場和充電基礎設施的建設將繼續(xù)保持快速增長。這一趨勢表明,中國在新能源汽車領域將繼續(xù)引領全球市場,而中國車企也在加速研發(fā)和產品迭代,積極拓展高端市場和海外市場,實現品牌形象和競爭力的躍升。

而從純電車輛的使用數據上看,其揭示了一個明顯差異:營運車輛的使用強度遠超非營運車輛。這一現象在多個城市尤為顯著,并對城市充電基礎設施建設和純電車輛本身都提出了更高的要求和挑戰(zhàn)。提高充電效率,還能有效引導車主合理安排充電時間。通過優(yōu)化充電樁布局,可以確保資源得到更合理的分配和利用,為純電新能源市場和充電設施的可持續(xù)發(fā)展奠定基礎。

接下來,我們將繼續(xù)發(fā)布《中國純電新能源汽車系列研究報告》。基于深入的市場研究,并結合明星車型的實際表現,全面剖析了當前市場動態(tài)和變化趨勢。此外,我們還直觀地展示了主流純電新能源車型的電池性能水平,旨在幫助汽車企業(yè)更深入地分析產品競爭優(yōu)勢,提升產品性能,打造核心競爭力和突出產品特點。若您想了解更多后續(xù)文章和內容,請掃描下圖中的二維碼,關注“汽車之家研究院”公眾號。讓我們共同見證中國汽車市場的蓬勃發(fā)展。