[汽車之家行業(yè)] 去年,汽車之家研究院首次發(fā)布《乘用車品牌影響力評(píng)價(jià)(2022版)》報(bào)告,該報(bào)告引起了主機(jī)廠和經(jīng)銷商的廣泛關(guān)注。同時(shí),我們也收到了很多值得探討的寶貴建議。今年,我們繼續(xù)發(fā)布《乘用車品牌影響力評(píng)價(jià)(2023版)》,升級(jí)優(yōu)化評(píng)價(jià)體系,對(duì)2023年乘用車品牌影響力進(jìn)行評(píng)價(jià)。

回顧2023年,新能源滲透率增長至36.4%,預(yù)計(jì)2024年將進(jìn)一步增長至43%左右。隨著新能源銷量滲透率的進(jìn)一步提升,新能源市場(chǎng)、燃油車市場(chǎng)分庭抗禮。市場(chǎng)競(jìng)爭(zhēng)“大勢(shì)未定”,乘用車品牌如何應(yīng)對(duì)變幻莫測(cè)的市場(chǎng)格局,打造自身品牌影響力?汽車之家研究院從用戶心智出發(fā),搭建“品牌影響力評(píng)價(jià)模型”衡量品牌影響力水平,動(dòng)態(tài)跟蹤行業(yè)變化,協(xié)助品牌掌握用戶對(duì)品牌的認(rèn)知及品牌對(duì)用戶的影響程度,為品牌發(fā)展提出方向和建議。

下載完整報(bào)告可關(guān)注“汽車之家研究院”公眾號(hào),輸入關(guān)鍵詞“品牌影響力”即可。

一、品牌影響力評(píng)價(jià)模型

汽車之家研究院對(duì)“品牌影響力評(píng)價(jià)模型”進(jìn)行迭代升級(jí),主要在兩個(gè)方面,一是增加指標(biāo):品牌熱度新增 “互動(dòng)量”指標(biāo),通過內(nèi)容瀏覽量和內(nèi)容轉(zhuǎn)發(fā)/評(píng)論/點(diǎn)贊數(shù)量綜合評(píng)價(jià);二是優(yōu)化權(quán)重:指標(biāo)權(quán)重根據(jù)影響程度重新擬合,品牌熱度、品牌美譽(yù)、品牌忠誠按照40%、30%、30%的權(quán)重賦值。

同時(shí),綜合銷量、品牌類型等因素,我們擴(kuò)展了模型評(píng)價(jià)的品牌范圍,將參與本次評(píng)價(jià)的乘用車品牌范圍擴(kuò)展至69個(gè)。這些品牌2023年在整體市場(chǎng)銷量中的占比超過96%,包括23個(gè)中國品牌(不含獨(dú)立新能源)、11個(gè)合資品牌、12個(gè)豪華品牌(不含特斯拉)以及23個(gè)獨(dú)立新能源品牌。(具體品牌名單見詳細(xì)報(bào)告)

二、品牌影響力排行榜及變化趨勢(shì)

2023年,經(jīng)濟(jì)下行、價(jià)格波動(dòng)等因素導(dǎo)致大量用戶持幣觀望,中國乘用車存量市場(chǎng)特征凸顯。艱難時(shí)局下,乘用車品牌“內(nèi)卷”競(jìng)爭(zhēng)常態(tài)化,卷技術(shù)、卷參數(shù)、卷價(jià)格、卷內(nèi)容,“十八般武藝”探索營銷模式創(chuàng)新,搶奪社會(huì)聲量和用戶注意力,提升品牌影響力。

汽車之家研究院從用戶心智出發(fā),以品牌熱度、品牌美譽(yù)、品牌忠誠三大維度衡量品牌影響力水平,重磅發(fā)布“2023乘用車品牌影響力榜單”,包含一個(gè)總榜單及分品牌類型的四個(gè)子榜單。

■總榜單

比亞迪逼近大眾,特斯拉/理想/蔚來殺入主流,日系品牌全面下滑。

1)豪華品牌穩(wěn)固:一線豪華品牌地位穩(wěn)固,其余豪華品牌未進(jìn)入TOP15榜單

2)合資品牌波動(dòng):日系品牌影響力全面下滑,排名波動(dòng)

3)獨(dú)立新能源品牌提升:特斯拉、理想、蔚來品牌影響力大幅提升,其中特斯拉進(jìn)入前十,理想、蔚來位列前十五

■分品牌類型子榜單

通過分析2023年69個(gè)乘用車品牌在品牌熱度、品牌美譽(yù)、品牌忠誠方面的影響力數(shù)據(jù),我們認(rèn)為乘用車品牌影響力存在三大變化趨勢(shì):

■趨勢(shì)一:流量通脹,內(nèi)容貶值

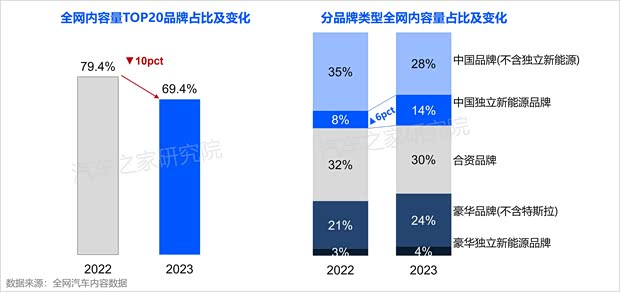

2023年全網(wǎng)汽車內(nèi)容量增長64%,內(nèi)容瀏覽量更是暴增361%,但爆發(fā)的流量并未激發(fā)更多的市場(chǎng)增量,單篇內(nèi)容能夠帶來的銷量轉(zhuǎn)化反而大幅降低。且用戶互動(dòng)意愿增長有限,內(nèi)容單篇的互動(dòng)效率也在下降。

同時(shí)我們看到,2023年內(nèi)容量集中度呈下降趨勢(shì),豪華品牌和新進(jìn)入者共同搶奪注意力資源。

1)豪華品牌賣力發(fā)聲。BBA內(nèi)容影響被分流,林肯、路虎等豪華品牌傳播內(nèi)容量擴(kuò)大

2)合資品牌內(nèi)容量向大眾集中,豐田、現(xiàn)代、日產(chǎn)內(nèi)容量占比下滑

3)中國品牌傳播資源向獨(dú)立新能源品牌傾斜。傳統(tǒng)品牌中比亞迪內(nèi)容量占比持續(xù)擴(kuò)大,獨(dú)立新能源品牌內(nèi)容激增,增量既有來自銀河、仰望、啟源、方程豹等2023年發(fā)布的新品牌,也有特斯拉、鴻蒙智行、騰勢(shì)、智己、極氪等品牌持續(xù)發(fā)力,瓜分熱度

根據(jù)品牌熱度三個(gè)因素的表現(xiàn)特征,我們將品牌熱度劃分為四種類型。

類型Ⅰ:階梯型。該類品牌潛在用戶量極高,吸聚能力強(qiáng),自帶品牌光環(huán)效應(yīng)。典型品牌如比亞迪、BBA等。

類型Ⅱ:凹字型。該類品牌內(nèi)容量多但討論度不足,互動(dòng)性弱,需強(qiáng)化話題性內(nèi)容。典型品牌如大眾、豐田、本田。

類型Ⅲ:凸字型。該類品牌自帶話題性,內(nèi)容討論度高,但需要警惕負(fù)面話題的發(fā)酵。典型品牌如特斯拉。

類型Ⅳ:倒L型。該類品牌內(nèi)容量明顯不足,需要強(qiáng)化內(nèi)容引導(dǎo),以優(yōu)質(zhì)內(nèi)容影響用戶。典型品牌如吉利、別克等。

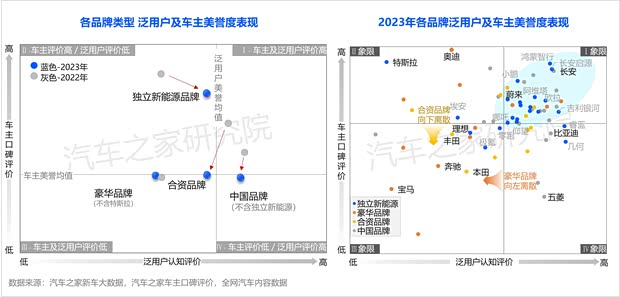

■趨勢(shì)二:美譽(yù)分化,一進(jìn)三退

獨(dú)立新能源品牌以鮮明的品牌形象和產(chǎn)品賣點(diǎn)拉升消費(fèi)期待,獲得領(lǐng)先的品牌美譽(yù)度。受其影響,其他品牌美譽(yù)度面臨挑戰(zhàn)。

2023年美譽(yù)表現(xiàn)離散化,獨(dú)立新能源品牌車主口碑評(píng)價(jià)相對(duì)穩(wěn)定,大幅領(lǐng)先于其他品牌類型。其他品牌類型的車主評(píng)價(jià)下滑,主要受獨(dú)立新能源品牌影響,合資及中國品牌車主評(píng)價(jià)面臨挑戰(zhàn)。

1)豪華品牌向Ⅱ/Ⅲ象限邊緣移動(dòng),泛用戶評(píng)價(jià)下滑,形態(tài)更加離散

2)合資品牌向Ⅲ/Ⅳ象限移動(dòng),車主評(píng)價(jià)下滑

3)獨(dú)立新能源品牌向Ⅰ象限聚集,2023年象限內(nèi)品牌數(shù)量增長一倍

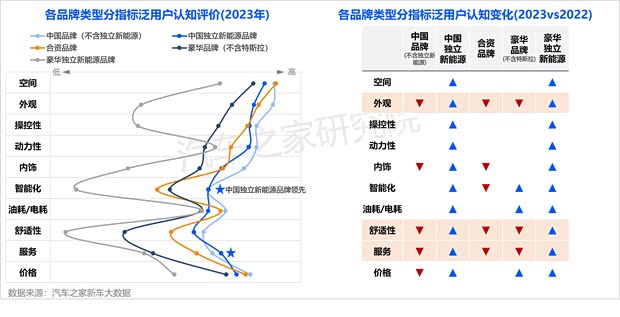

具體到泛用戶認(rèn)知的細(xì)分指標(biāo)來看,中國獨(dú)立新能源品牌各指標(biāo)全面提升,豪華、合資、中國品牌在外觀、舒適性和服務(wù)上表現(xiàn)不佳,是最應(yīng)重點(diǎn)關(guān)注和提升的維度。

■趨勢(shì)三:忠誠下滑,占位爭(zhēng)奪

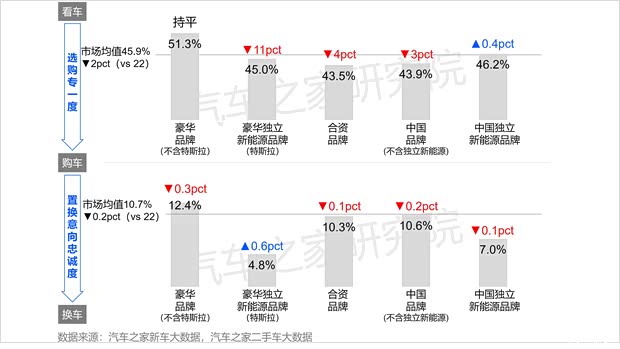

整體市場(chǎng)選購和置換階段忠誠度均下滑,品牌間市場(chǎng)占位爭(zhēng)奪戰(zhàn)仍在繼續(xù)。

1)豪華品牌忠誠度仍保持領(lǐng)先,仍具備品牌壁壘;但置換意向忠誠度下滑幅度較大,需警惕老客流失。

2)獨(dú)立新能源品牌選購專一度兩極分化。中國獨(dú)立新能源品牌以較強(qiáng)的產(chǎn)品定位能力和差異化賣點(diǎn),實(shí)現(xiàn)選購專一度的提升;但特斯拉正在逐漸喪失品牌和產(chǎn)品領(lǐng)先地位,選購專一度大幅下降。

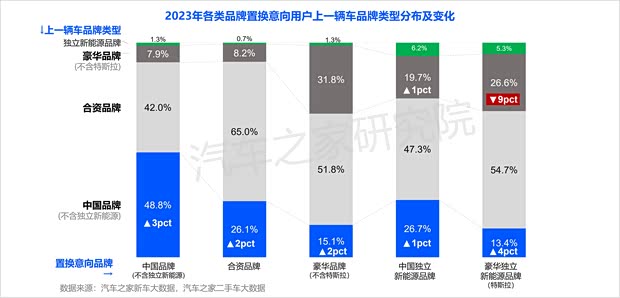

從品牌置換意向來看,燃油車仍是置換用戶的主要選擇,但新能源意向用戶占比在快速增長。

1)合資老用戶仍是各類品牌置換的主要來源

2)中國品牌老用戶貢獻(xiàn)在逐漸增長,貢獻(xiàn)越來越多的置換需求

3)中國獨(dú)立新能源品牌收割豪華品牌老用戶。獨(dú)立新能源品牌基盤用戶少,目前處于置換用戶掠奪階段,以理想、蔚來、騰勢(shì)等品牌為代表的中國獨(dú)立新能源品牌對(duì)豪華品牌的收割持續(xù)增強(qiáng),而特斯拉對(duì)豪華品牌的強(qiáng)勢(shì)收割能力在大幅減弱

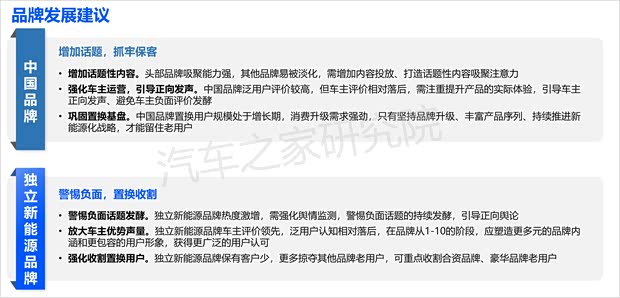

三、品牌影響力發(fā)展建議

在汽車市場(chǎng)高度內(nèi)卷,品牌競(jìng)爭(zhēng)日趨明顯的環(huán)境下,培育品牌影響力成為關(guān)鍵。針對(duì)目前品牌影響力發(fā)展的三大趨勢(shì),汽車之家研究院提出以下三大建議,助力乘用車品牌實(shí)現(xiàn)影響力改善:

建議一:要流量,也要性價(jià)比。流量為王的時(shí)代,部分車企為了追逐流量,營銷動(dòng)作開始失去章法。在新勢(shì)力品牌的帶動(dòng)下,傳統(tǒng)品牌高管層也紛紛躬身入局,效果如何還待檢驗(yàn)。但需要提醒的是,高轉(zhuǎn)化的流量才更有價(jià)值,品牌營銷切勿迷失在流量的追逐賽中。

建議二:口碑角逐,不進(jìn)則退。中國獨(dú)立新能源品牌在外觀、舒適性、智能化、用戶運(yùn)營、車主服務(wù)等方面帶來諸多顛覆性創(chuàng)新。在用戶的新認(rèn)知下各品牌的口碑打造就如逆水行舟,不進(jìn)則退。時(shí)尚個(gè)性的外觀是獲得用戶關(guān)注的關(guān)鍵,高舒適度是成熟/家庭用戶的核心需求,優(yōu)質(zhì)的服務(wù)是品牌向上的保障。

建議三:深挖置換,守燃油基盤。置換用戶對(duì)油車仍有慣性,同時(shí),合資品牌老用戶仍是各類品牌的主要置換來源,車企、特別是仍以燃油車為主的車企應(yīng)依靠老用戶的依賴與慣性,挖掘置換用戶價(jià)值。

不同品牌類型面臨差異化挑戰(zhàn),汽車之家研究院針對(duì)四大品牌類型提出針對(duì)性建議。

■結(jié)語

2024年中國乘用車市場(chǎng)依舊風(fēng)起云涌,老玩家淘汰出局、新玩家高調(diào)入局,品牌競(jìng)爭(zhēng)內(nèi)卷仍在持續(xù)加劇,車企唯有加速進(jìn)化,打造自身品牌影響力,方能贏得消費(fèi)者認(rèn)可。(文/汽車之家研究院)