[汽車之家 行業(yè)] 小鵬汽車昨天晚上發(fā)布了2024年第三季度財(cái)報(bào),總體令人滿意,毛利率是最亮眼的指標(biāo)。跟我們之前在9月發(fā)布的文章《大刀闊斧改革見成效,小鵬厚積薄發(fā)》觀點(diǎn)一致,當(dāng)時(shí)就提示讀者,小鵬在經(jīng)歷了大刀闊斧改革,加上新車周期,厚積薄發(fā),即將進(jìn)入新一輪上升周期,此次3季報(bào)驗(yàn)證了我們之前的猜想。

此次財(cái)報(bào)總結(jié):低價(jià)車型拉高了汽車毛利,汽車毛利率達(dá)到15%創(chuàng)新高,但低價(jià)車型也拉低了單車售價(jià),單車收入下滑至19.7萬(wàn),但受到銷量增長(zhǎng),Q3營(yíng)收繼續(xù)拉升,但略低市場(chǎng)預(yù)期。和大眾合作的服務(wù)收入繼續(xù)上升,毛利率已經(jīng)抬升至60%新高度,拉高公司整體毛利率。研發(fā)費(fèi)用投入加大,之前在上一季度發(fā)布會(huì)中管理層已經(jīng)做出披露,導(dǎo)致整體虧損環(huán)比加大,但同比縮窄。

下文細(xì)分看幾個(gè)重點(diǎn)數(shù)據(jù)

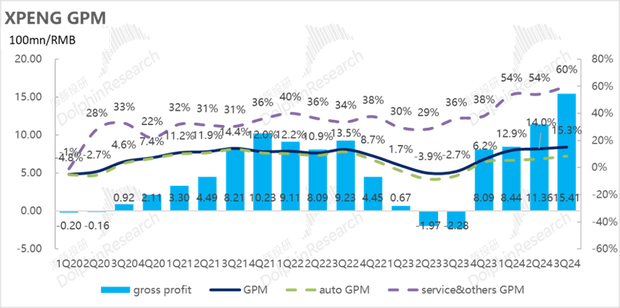

毛利率大超預(yù)期,15.3%創(chuàng)下新高

2024年第三季度毛利率為15.3%,而2023年同期及2024年第二季度分別為負(fù)2.7%及14.0%。其中市場(chǎng)最關(guān)心的汽車毛利率為8.6%,相比2023年同期為負(fù)6.1%也是大幅改善。之前市場(chǎng)各券商的預(yù)計(jì),M03上市大概可以給小鵬帶來(lái)汽車毛利率0.5%左右的提升,達(dá)到7%左右,昨晚財(cái)報(bào)公布后,數(shù)據(jù)大超預(yù)期。

毛利率的改善,我們從收入和成本兩方面看。收入方面,按汽車營(yíng)收/銷量計(jì)算,3季度單車售價(jià)18.9萬(wàn)元,相比上一季度跌了3.7萬(wàn),主要是低價(jià)的M03銷售火熱,在整車銷售占比接近四分之一,M03售價(jià)11.98萬(wàn)起,較低的售價(jià)拉低了整體銷售均價(jià)。原有車型還進(jìn)行了新一輪的降價(jià)促銷,G9、P7i、G6都有1-2萬(wàn)不等的降價(jià),也是均價(jià)降低的原因。

單車成本方面也出現(xiàn)了大幅降低,且降幅高于單車售價(jià)。由于本季度銷量增長(zhǎng)了54%,達(dá)到4.65萬(wàn)輛,產(chǎn)能利用率大幅提升,攤平造車成本。由于本季度小鵬也開始出海,出口貢獻(xiàn)了大概10%的銷量。由于M03低售價(jià)、低成本,也是拉低成本的原因。

高毛利率的另外一個(gè)原因是來(lái)自大眾合作帶來(lái)的技術(shù)授權(quán)服務(wù)收入。本季度服務(wù)其他業(yè)務(wù)收入是13.1億元,毛利率達(dá)到60.1%創(chuàng)下新高。其中最大貢獻(xiàn)就是小鵬和大眾的合作技術(shù)研發(fā)費(fèi)用,毛利率達(dá)到驚人的90%+。

大眾和小鵬從2023年7月開始合作,收入確認(rèn)方式是: 1. 2024-2025年小鵬獲得前期的技術(shù)授權(quán)費(fèi),和銷量不掛鉤,無(wú)條件獲取;2. 2026年開始,小鵬可獲取和銷量掛鉤的使用費(fèi),基于聯(lián)合開發(fā)兩款B級(jí)電動(dòng)車銷量的造車平臺(tái)使用費(fèi)和EEA 3.5電子電器架構(gòu)使用費(fèi)等。

第1筆收入前一季度已經(jīng)實(shí)現(xiàn)了確認(rèn),第2筆收入在三季度也開始實(shí)現(xiàn)了確認(rèn),這也是導(dǎo)致3季度毛利率較高的原因之一。

虧損依然存在,但是大幅收窄,盈利尚需時(shí)日

小鵬汽車2024年第三季度凈虧損-18.1億元,相比2023年同期的-38.9億元大幅收窄,但對(duì)比2024年第二季度的-12.8億元環(huán)比有所放大。

小鵬汽車以智能化為標(biāo)簽,在研發(fā)方面一直保持較大規(guī)模投入。第3季度研發(fā)費(fèi)用16.3億元,主要都放在了新車型和智能化的研發(fā)。之前小鵬管理層有提到,2024年全年會(huì)保持70億左右的研發(fā)費(fèi)用,平均每個(gè)季度20多億,本季度的研發(fā)支出還是低于管理層預(yù)計(jì)的。

銷售和行政費(fèi)用本季度為16.3億元,環(huán)比小幅上升,主要原因是MONA新車上市新增了市場(chǎng)營(yíng)銷、廣告推廣費(fèi)用,向經(jīng)銷商支付了傭金分成等。

2023年9月小鵬啟動(dòng)木星計(jì)劃,改變從過(guò)去的直營(yíng)為主轉(zhuǎn)為代理經(jīng)銷商為主。截至2023年底就引入了160家經(jīng)銷商,同時(shí)淘汰效率低下的直營(yíng)店。對(duì)于效率低下的直營(yíng)店逐步淘汰,截止2023年底,小鵬就淘汰了130多家門店。

截至2024年6月,小鵬在全國(guó)擁有669家門店,7成都是經(jīng)銷商。低線城市占比會(huì)偏高,5線城市的經(jīng)銷商比例高達(dá)95.2%。攻占低線城市是小鵬未來(lái)的發(fā)展重點(diǎn), MONA車型售價(jià)偏低,主要面向二三線或以下城市消費(fèi)者,直營(yíng)轉(zhuǎn)代理就是為MONA車型做的準(zhǔn)備。

未來(lái)指引:明年將出增程車,實(shí)現(xiàn)扭虧為盈

銷量方面,目前M03和P7+都已經(jīng)開啟了雙班生產(chǎn)。管理層相信隨著產(chǎn)能爬坡,Q4交付量會(huì)再創(chuàng)新高,努力在11月銷售超過(guò)3萬(wàn)臺(tái)月銷。P7+的交付量預(yù)計(jì)在今年12月可以達(dá)到1萬(wàn)以上。2025年非常有信心明年能夠延續(xù)今年下半年的勢(shì)頭,但預(yù)計(jì)明年的增長(zhǎng)將比今年放緩。

財(cái)務(wù)方面,公司預(yù)計(jì)隨著新車發(fā)布,毛利率未來(lái)可以穩(wěn)定在2位數(shù),很大概率將在明年某個(gè)時(shí)間點(diǎn)實(shí)現(xiàn)盈虧平衡,預(yù)計(jì)2025年年底前。

新車方面,2025年小鵬計(jì)劃推出4款新車,其中一款將是增程車型。2025年將推出多個(gè)車型的改款。新車+改款將在未來(lái)四個(gè)季度陸續(xù)推出,預(yù)計(jì)每個(gè)季度都有可能看到新車型和更新。

智駕方面:小鵬計(jì)劃年底的天璣5.5版本上,計(jì)劃用一套端到端的NGP打通從車位到車位的全場(chǎng)景,會(huì)讓智駕的整體體驗(yàn)開始邁入全新的臺(tái)階。在2025年4季度實(shí)現(xiàn),在當(dāng)前硬件下做到類似L3的智駕體驗(yàn),也就是期望能夠做到百公里效率接管在一次左右。

出海方面:2024Q3小鵬的海外銷售網(wǎng)絡(luò)已經(jīng)拓展到30個(gè)國(guó)家和超過(guò)110家的門店,占到公司銷量的15%。2025年小鵬的銷售網(wǎng)絡(luò)會(huì)進(jìn)一步擴(kuò)展到北美以外,超過(guò)90%的新能源市場(chǎng),并且超過(guò)300家門店。預(yù)計(jì)明年海外市場(chǎng)的貢獻(xiàn)比例將與今年大致相當(dāng)。海外城市類的自動(dòng)輔助駕駛在海外市場(chǎng)的投放可能會(huì)比中國(guó)大概還要再晚12個(gè)月甚至多一點(diǎn)。

總結(jié)和展望

我們?cè)?季度已經(jīng)看到小鵬虧損大幅收窄的局面,P7+是相比

MONA利潤(rùn)率更高的產(chǎn)品,隨著P7+的上量和包括MONA在內(nèi)整體銷量提升帶來(lái)的規(guī)模效應(yīng),整車毛利率相信會(huì)持續(xù)改善。公司只要保證研發(fā)費(fèi)用投入的有效性,疊加明年的增程車型、海外市場(chǎng)的持續(xù)擴(kuò)張,我們對(duì)明年公司扭虧抱有較大信心。

今年剩下的2個(gè)月,小鵬11月的銷量要保持在3-3.5萬(wàn)輛,12月甚至要達(dá)到3.5-4萬(wàn)輛,讓我們拭目以待,小鵬能否做到。(圖/文 汽車之家 吳沛哲)