[汽車之家 行業(yè)] 日前,Stellantis集團(tuán)高管畢高誠公開表示:“西方車企在中國市場(chǎng)面臨“再無未來”的生存危機(jī)。”亦有很多媒體曾預(yù)測(cè),多數(shù)西方汽車品牌可能在五年內(nèi)被迫退出中國市場(chǎng)。

這些聽起來夸張的觀點(diǎn),事實(shí)上這也并非是危言聳聽,而仍在中國市場(chǎng)求存的外國品牌也意識(shí)到了,墨守成規(guī)沒有出路。

2025上海車展上“合資反攻”是最大的看點(diǎn)之一,合資車企放下姿態(tài)競(jìng)相推出搭載中國合作伙伴的駕駛輔助、智能座艙系統(tǒng)的新車,以實(shí)際行動(dòng)向中國消費(fèi)者證明自己“在中國,為中國”的決心。但,失去的陣地能否奪回?究竟還有誰在堅(jiān)定地選擇合資品牌?

五年時(shí)間陣地折半,合資品牌還能翻身嗎?

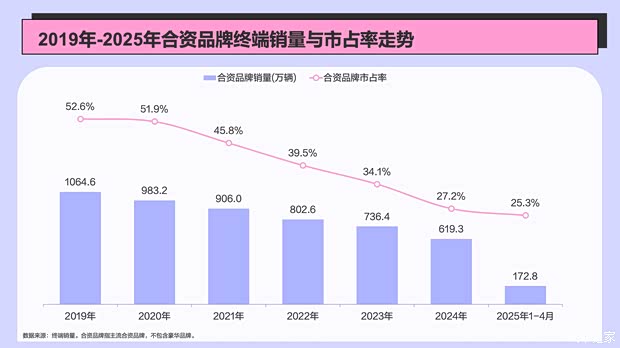

隨著中國品牌日漸崛起,豪華品牌降維打擊,合資品牌受到持續(xù)的上下夾擊,日漸式微。據(jù)終端銷量數(shù)據(jù)來看,2019年合資品牌曾占據(jù)半壁江山,市占率總和達(dá)到52.6%,但是2021年開始快速下滑,至2025年1-4月僅剩下25.3%,下滑高達(dá)27.3個(gè)百分點(diǎn),丟失半壁江山。

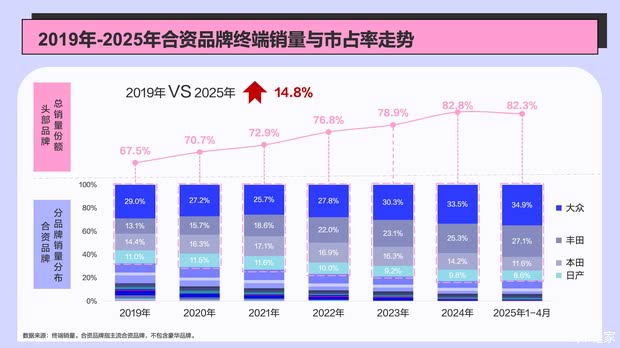

中國品牌的崛起,進(jìn)一步壓榨了中尾部合資品牌的市場(chǎng),不少品牌放棄掙扎。至2025年,菲亞特、Jeep、鈴木、三菱、雷諾已經(jīng)徹底退出,雪鐵龍、標(biāo)致、雪佛蘭和斯柯達(dá)的市占率也不足1%。僅剩少數(shù)頭部品牌支撐。至2025年1-4月,頭部品牌的份額已經(jīng)超過80%,達(dá)到82.3%,相比2019年上漲了14.8個(gè)百分點(diǎn)。

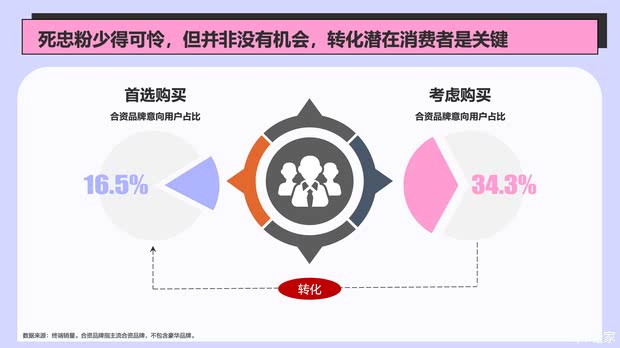

合資品牌的“神話”早已被打破,曾經(jīng)的神車傳說也已經(jīng)被替代,消費(fèi)者不再像過去那樣“迷信”合資。據(jù)汽車之家調(diào)研數(shù)據(jù)顯示,意向購車人群中,依然將合資品牌作為首選考慮的僅占16.5%,但值得慶幸的是,依舊有34.3%的用戶表示愿意考慮購買合資品牌。因此,能否成功將更多地意向用戶轉(zhuǎn)化為車主,是能否奪回市場(chǎng)陣地的關(guān)鍵。

知己知彼百戰(zhàn)不殆,了解用戶才能更好的服務(wù)用戶

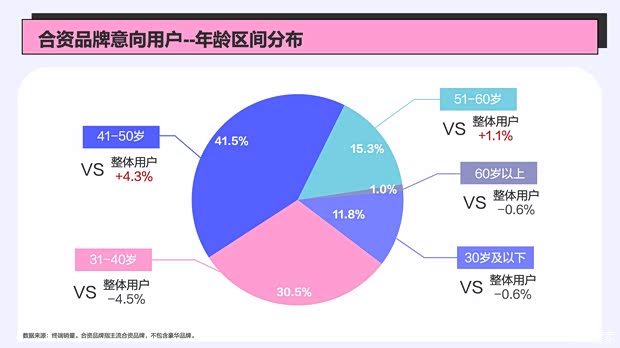

誰還在堅(jiān)定地選擇合資品牌?分年齡區(qū)間看,合資品牌意向用戶主要分布在31-50歲,占比達(dá)到72%。不過,與整體用戶相比,合資品牌意向用戶的年齡相對(duì)偏高。其中,41-50歲占比高出整體用戶4.3個(gè)百分點(diǎn),51-60歲高出1.1個(gè)百分點(diǎn)。畢竟是見證過合資品牌輝煌的一代人,因此對(duì)合資品牌有著比年輕人更多的信任與向往。

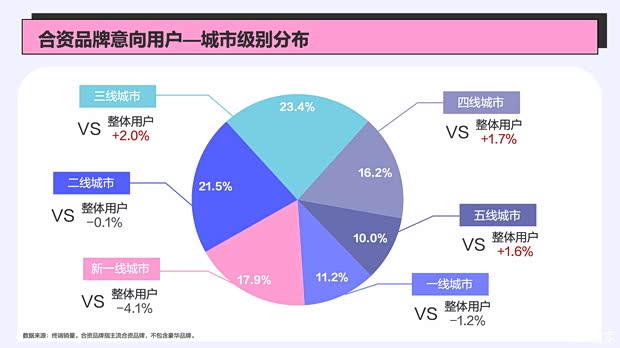

分地區(qū)來看,合資品牌意向用戶主要位于中低線城市。其中,相比整體用戶,位于三線城市的占比高出2.0個(gè)百分點(diǎn),四線城市高出1.7個(gè)百分點(diǎn),五線城市高出1.6個(gè)百分點(diǎn)。

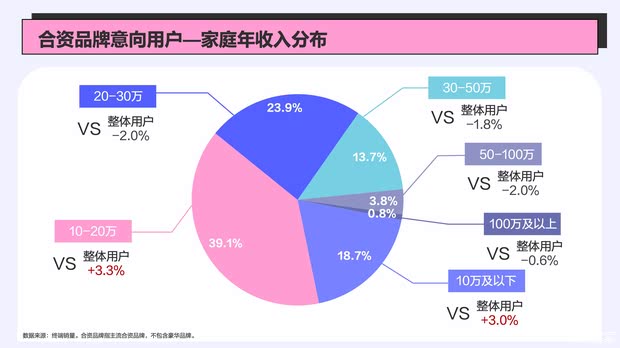

分家庭年收入來看,合資意向用戶多為工薪階層,年收入主要集中在30萬以下。其中,年收入10萬及以下占比18.7%,相比整體人群高出3.0個(gè)百分點(diǎn);10-20萬占比39.1%,相比整體人群高出3.3個(gè)百分點(diǎn)。

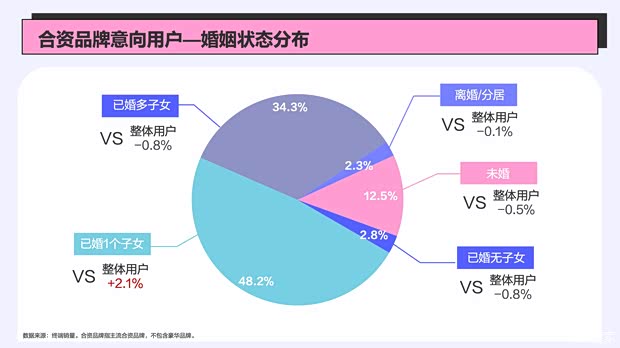

分婚姻狀態(tài)來看,82.5%的合資品牌意向用戶均已婚已育。其中,已婚1個(gè)子女占比最高達(dá)到48.2%,相比整體人群還高出2.1個(gè)百分點(diǎn)。

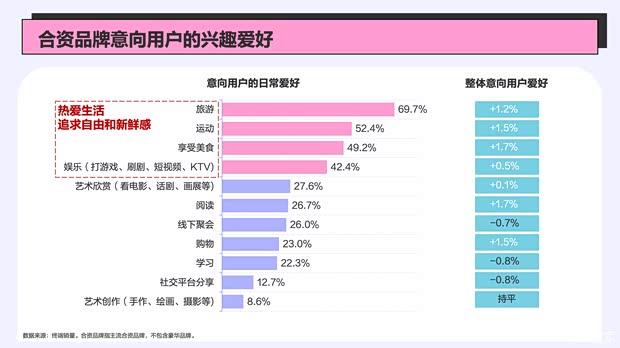

合資品牌意向用戶非常熱愛生活,追求自由和新鮮感。在被測(cè)用戶中,69.7%的用戶表示日常愛好旅游,占比高出整體人群1.2個(gè)百分點(diǎn)。緊隨而后的是運(yùn)動(dòng)、享受美食和娛樂,占比均高出整體人群。

不喜歡超前消費(fèi),更關(guān)注性價(jià)比

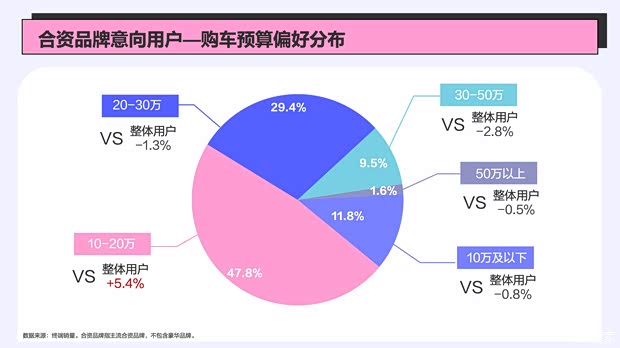

在購車預(yù)算方面,合資品牌意向用戶相對(duì)更為保守,47.8%的用戶表示預(yù)算僅為10-20萬,且占比高于整體用戶5.4個(gè)百分點(diǎn)。可以看出,他們?cè)谄囅M(fèi)方面并不喜歡超前消費(fèi),主打夠用就好。

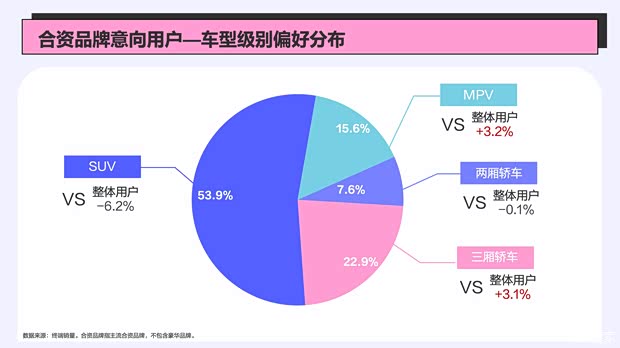

車型偏好方面,合資品牌意向用戶與整體用戶一樣,偏愛SUV的人群最多,占比超半數(shù)達(dá)到53.9%,但占比低于整體用戶6.2個(gè)百分點(diǎn)。他們對(duì)三廂轎車和MPV尤為偏愛,占比分別高出整體用戶3.1和3.2個(gè)百分點(diǎn)。

認(rèn)清趨勢(shì)揚(yáng)長避短,迎合用戶需求

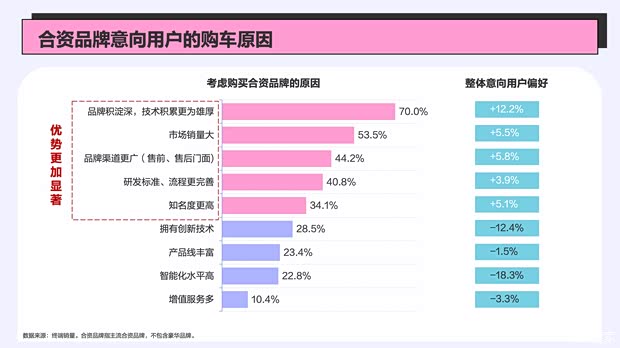

雖然,合資品牌在中國市場(chǎng)的風(fēng)光不再,但完全批判和顛覆也是不可取的。認(rèn)清自己的優(yōu)勢(shì),發(fā)揚(yáng)傳統(tǒng)優(yōu)勢(shì)的同時(shí)補(bǔ)足短板,才是最正確的。據(jù)汽車之家調(diào)研數(shù)據(jù)顯示,用戶之所以依舊堅(jiān)定地考慮合資品牌,最主要原因是品牌積淀深,技術(shù)積累更為雄厚,70%的用戶選擇比整體用戶占比高出12.2個(gè)百分點(diǎn)。同時(shí),銷量大、渠道廣、研發(fā)標(biāo)準(zhǔn)流程更完善、知名度高也是合資品牌經(jīng)年累積的口碑優(yōu)勢(shì)。

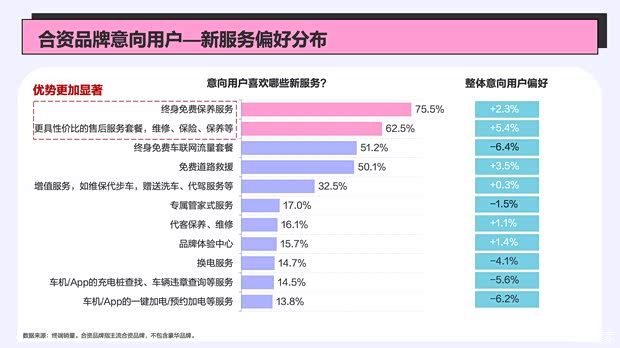

合資品牌意向用戶對(duì)新服務(wù)的需求相對(duì)更為保守和傳統(tǒng),且更多與性價(jià)比相關(guān)。其中,75.5%的用戶偏好終身免費(fèi)保養(yǎng)服務(wù),占比高出整體用戶2.3個(gè)百分點(diǎn);更具性價(jià)比的售后服務(wù)套餐,占比高出整體用戶5.4個(gè)百分點(diǎn)。他們對(duì)新服務(wù)的認(rèn)知相對(duì)有限,因此需要更多地宣傳和體驗(yàn),將有利于進(jìn)一步提升好感。

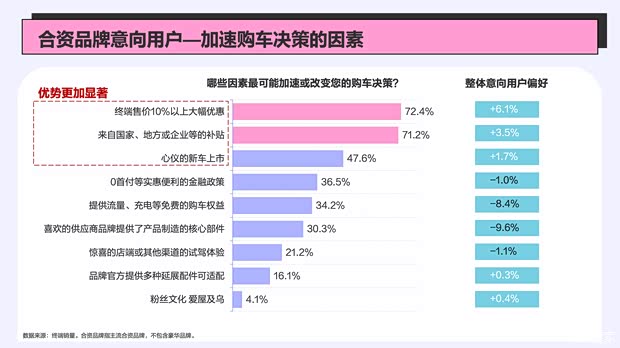

不太愿意超前消費(fèi)的他們,對(duì)0首付等實(shí)惠便利的金融政策相對(duì)不感冒,占比相對(duì)整體人群少了1.0個(gè)百分點(diǎn)。他們更喜歡真金白銀的干貨,對(duì)終端售價(jià)大幅優(yōu)惠和各類補(bǔ)貼的偏好均超過70%,且占比相對(duì)整體人群分別高出了6.1和3.5個(gè)百分點(diǎn)。

2025年,對(duì)合資品牌而言是關(guān)鍵轉(zhuǎn)折的一年。能否反攻成功?取決于是否能腳踏實(shí)地地滿足用戶需求,而不是一味地自high和繼續(xù)固步自封。與更多的中國伙伴合作,已經(jīng)邁出了關(guān)鍵的一步,但未來發(fā)展會(huì)是怎樣的走勢(shì)?在中國,為中國,在新時(shí)代進(jìn)一步的深化。(文/汽車之家 孫瑩)

京ICP備09113703號(hào)-1

信息網(wǎng)絡(luò)傳播視聽節(jié)目許可證: 0110553

廣播電視節(jié)目制作經(jīng)營許可證

公司名稱:北京車之家信息技術(shù)有限公司

中央網(wǎng)信辦違法和不良信息舉報(bào)中心

違法和不良信息舉報(bào)電話:400-868-5856

舉報(bào)郵箱:jubao@autohome.com.cn