[汽車之家 行業] 目標裁員3萬人?!10月底,大量媒體曝光了梅賽德斯-奔馳有史以來最大規模裁員計劃的新聞,驚愕了所有人。雖然,奔馳中國相關人員隨后便快速對此數字進行了澄清,但公司利潤正在快速下滑,是不可否認的事實。

據奔馳發布的財報顯示,2025年1-9月集團凈利潤同比下降50.3%,從78億歐元降至38.7億歐元。其中,主要原因是中國及美國市場業務的疲軟。“我們向中國瘋狂賣車的時代已經結束”,近日,德國巴登-符騰堡州財政部長達尼雅爾·巴亞茲在接受海外媒體采訪時如是說。

在中國,“頭疼”的不僅僅是奔馳,整個豪華品牌陣營都陷入了轉型危機。面對不斷上升的中國品牌,豪華品牌的“高端”頭銜還能頂多久?

一線豪華最高折扣超35%,終端優惠令BBA高端價格體系崩塌

前有七折豹八折虎凱迪拉克五折五,如今價格堅挺多年的一線豪華BBA也扛不住了。據汽車之家數據顯示,2022年Q1開始至今,一線豪華BBA的優惠點數持續走高。其中,2025年6月,一汽奧迪和北京奔馳的優惠點數都曾飆升至35%以上,即65折以下。

很多豪華車折后售價進入了25-30萬區間,有的甚至下探至20萬內,得益于品牌溢價的優勢,降價后的豪華車對原有區間內的海外主流和中國品牌車型形成了降維打擊。以價換市確實能行之有效地提升銷量,但長此以往價格體系也將面臨崩塌。

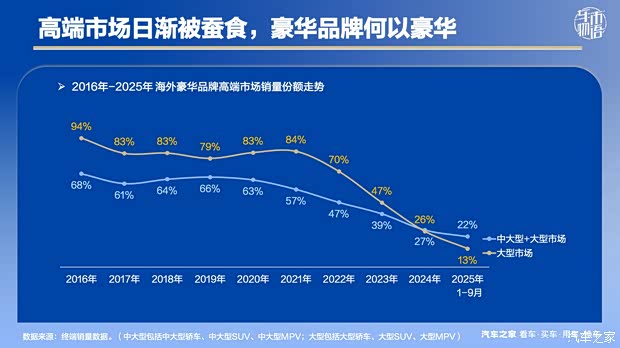

最低降至13%,豪華品牌高端市場份額快速下滑

新品牌為了樹立高端形象,往往第一款車型都定位高端市場,例如蔚來品牌首款車型蔚來ES8(參數|詢價),定位大型SUV,理想汽車的首款車型理想ONE,定位中大型SUV。豪華品牌之所以被認定為豪華品牌,除了悠久的品牌歷史外,能夠生產高端車型(中大或大型級別車型)也是技術實力的一種體現。但,如今的海外豪華品牌正在漸漸失去高端市場。

據終端銷量數據顯示,海外豪華品牌陣營在大型級別市場的市占率,由2016年94%的絕對王者,下降至13%。綜合看中大和大型級別市場,在2016年還能保持68%的份額,2021年開始快速下行,至2025年1-9月僅剩22%。

當然,由于豪華品牌的高端車型大部分為進口車,起初份額的快速下滑或可歸咎于疫情的爆發,“雙積分”政策也對高功率高油耗車型進行了限制。因為是不可抗力,所以就可以被忽視?高端市場的問題始終沒有被解決。反而是為了完成銷量目標,價格越賣越低,高端產品越來越少,這樣的豪華品牌還能“豪華”多久呢?

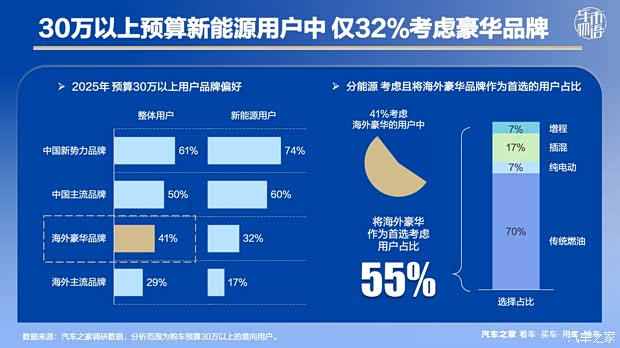

預算30萬以上的新能源用戶中,僅三成考慮購買豪華品牌

據汽車之家調研數據顯示,購車預算30萬以上的意向用戶中,考慮購買海外豪華品牌的占比僅41%,這其中僅有55%的用戶將豪華品牌作為首選考慮,剩下45%可能會隨時“倒戈”。分能源偏好看,這些用戶中七成考慮購買傳統燃油車型,偏好純電和增程的用戶相對最少,均為7%。

無法突破新能源市場,是豪華品牌造成今日局面的最大問題之一。在新能源市場,考慮購買海外豪華品牌的用戶更少,占比僅32%。為什么大家不愿考慮豪華品牌?因為選車的核心需求發生了變化。

僅25%的新能源意向用戶將“品牌”作為購車考慮因素

與傳統能源市場不同,豪華品牌的品牌效應在新能源市場顯得“力不從心”,即便是面向30萬以上的高預算用戶也難以發揮,主要是購車需求截然不同。在傳統能源用戶心中,品牌的價值僅次于對質量的考量,位居第二,選擇占比達到47%,但在新能源用戶心中都無法進入Top 5,僅有25%的用戶選擇。

通過對產品特點、市場宣傳等方面的調整,或許能解決上述問題。但,豪華品牌面臨更大的問題是,在新能源用戶心中“豪華”的定義正在被擴大,這意味著豪華車直面的對手更多、更強了。

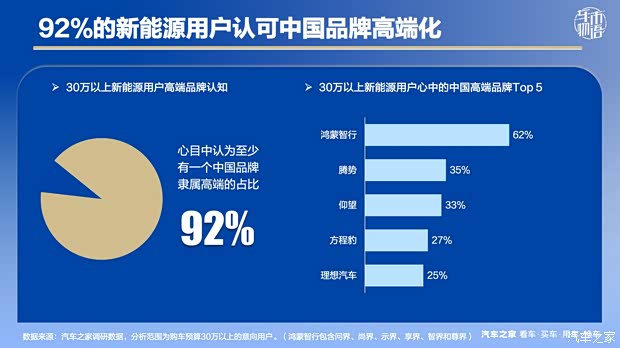

得益于技術支持,超九成新能源用戶認可中國品牌高端化

即便是考慮品牌的附加值,新能源高端市場的中國品牌也毫不示弱。據調研數據顯示,在30萬以上高預算的新能源用戶中,92%表示心目中認為至少有一個中國品牌隸屬高端品牌,而這個高端就是等同于以往的“豪華”。其中,在用戶心中被認可的排名最高的Top 5中國品牌分別是鴻蒙智行、騰勢、仰望、方程豹和理想汽車。

當“豪華”的定義已經被擴大化,高端不再是豪華品牌的特有名詞,何為豪華?在用戶心中,它正在被重新定義。

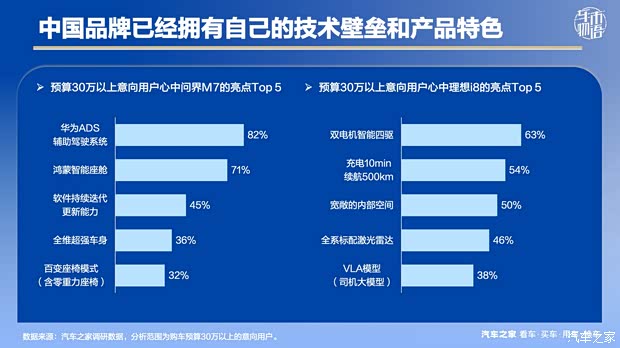

中國品牌“高端”形象的建立是依靠硬實力的支持。在考慮購買問界M7的高預算用戶中,他們最看重的兩個點分別是華為ADS輔助駕駛系統和鴻蒙智能座艙,占比分別高達82%和71%。而在考慮購買理想i8的高預算用戶中,雙電機智能四驅的占比最高,達到63%,理想汽車的VLA司機大模型也進入了Top 5行列。中國品牌車型在智能化領域走得更早,也走的更高。

360°全景影像標配率高達91%,中國品牌高端車型配置愈發豐富

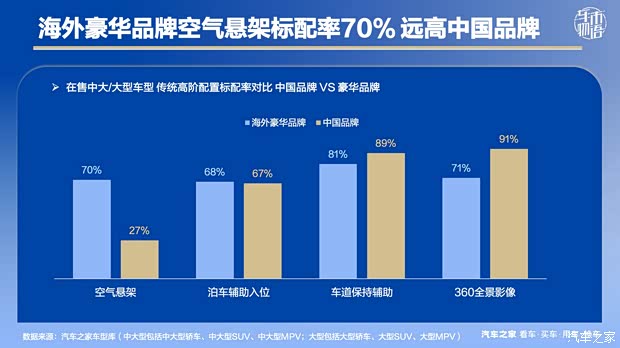

技術再強,如果不能大范圍覆蓋在售車型,也難以令更多用戶感知到。至2025年10月,中國品牌新能源高端在售車型在多維度配置標配率都達到了很高的水平。傳統高階配置中,車道保持輔助和360°全景影像的標配率都幾近100%,高于海外豪華品牌。不過,在空氣懸架方面與豪華品牌差距較大,其中未標配車型中37%源自中大型轎車。

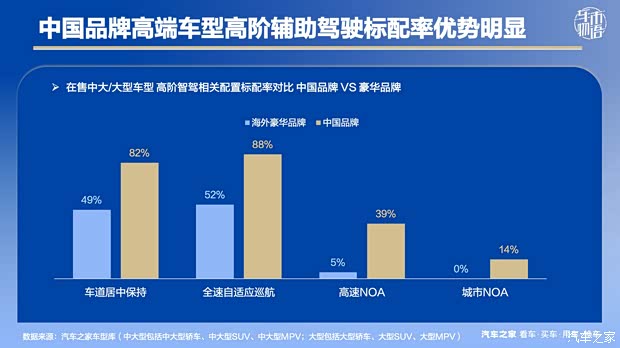

高階輔助駕駛方面,中國品牌優勢突出。其中車道居中保持和全速自適應巡航的標配率都超過了80%,高速NOA的標配率達到39%,城市NOA達到了14%。相比之下,海外豪華品牌在智駕方面還存在著明顯的短板。不過2025年,豪華品牌開啟全面擁抱中國智駕企業,只是當前合作上車的均是定位中型級別的走量車型。

正視問題,才能解決問題。以BBA為例,雖然有些合作早就開啟,但關于智能化領域的深度合作大都是2025年才開啟。其中,奔馳與Momenta加大合作高階智駕,2025年完成了四款新車型的上市。寶馬與阿里巴巴于2025年3月啟動了通義大模型智能座艙的合作,計劃將于2026年上車。奧迪與華為開展合作,搭載ADS 3.0高階智駕系統等等。

打江山易,守江山難。價格戰、智電平替、進口量下滑、中國品牌高端化……多方壓力夾擊之下,海外豪華品牌的市場份額在不斷被蠶食。依靠全面讓利,或能短時間實現降維打擊,搶占部分中端市場份額,讓銷量成績一度變得“漂亮”,但降價是一把雙刃劍,長此以往“內傷”也將愈發嚴重。

如今,部分海外豪華品牌已經及時止損,調整市場戰略,積極與中國科技企業開展合作,彌補短板。因為只有摒棄舊豪華理念,才能有資格坐上牌桌,爭奪“新豪華”的定義權。不過,彌補短板后,如何定義只屬于自己的“新豪華”?將是豪華品牌們的下一個難題。(文/車市物語)