[汽車之家 行業] 營收五千億,股民淚濕衣。今年前三季度,比亞迪營收狂攬5662億元,相當于每天入賬31億,你以為它在瘋狂“印鈔”?

但仔細看第三季度凈利潤,同比暴跌32%。

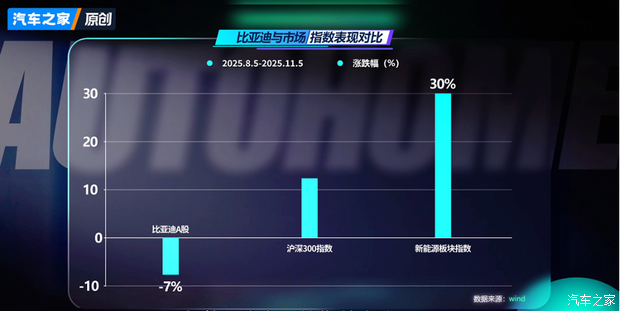

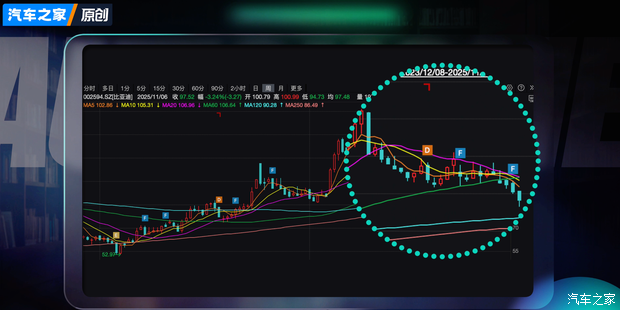

而更詭異的是資本市場!最近三個月,新能源汽車板塊指數大漲30%,而作為行業龍頭的比亞迪,股價硬生生下跌7%。這反常的背后,究竟發生了什么?

比亞迪財報數據披露

我們先說股民為什么會跑路?因為他們看到了兩個轉折信號。

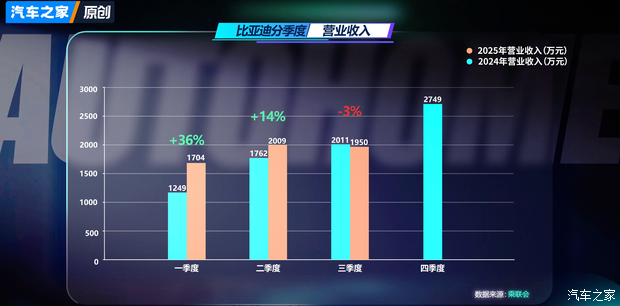

第一個轉折,是營收下滑。今年前兩個季度,比亞迪營收分別增長36%和14%,但進入到三季度,營收居然下滑了3%。因為投資機構開始質疑,比亞迪的市場規模是不是快要被圍攻了?

而且銷量下滑還在持續。10月的銷量榜出爐,比亞迪仍是遙遙領先,但同比下滑12%。上榜的其他車企,銷量都是——正增長。畢竟,以前靠“碗大面多”的策略快速攻占市場,等競爭對手的碗也開始變大,面也開始變多以后,原來的基本盤就容易被“圍攻”。

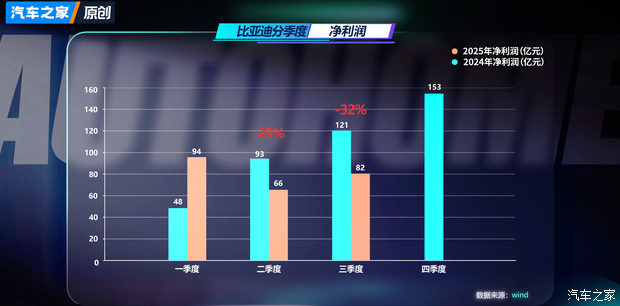

第二個轉折,是凈利潤大跌!今年除了一季度凈利潤有大幅增長外,二季度、三季度凈利潤同比分別下滑29%和32%。

總結來說,就是第三季度比亞迪營收下滑,四季度的第一個月銷量也下滑了,凈利潤大幅下滑,對于短視的資本而言,這套連擊就是兩個字:“快跑!”

比亞迪財報分析

但這真的是事情的全貌么?

我們來看財報。跟去年相比,今年前三季度營業成本增加,這也很好理解,畢竟價格戰打得太激烈,但即便是毛利率下滑到 17.87%,放在整個市場,依舊還是非常能打!

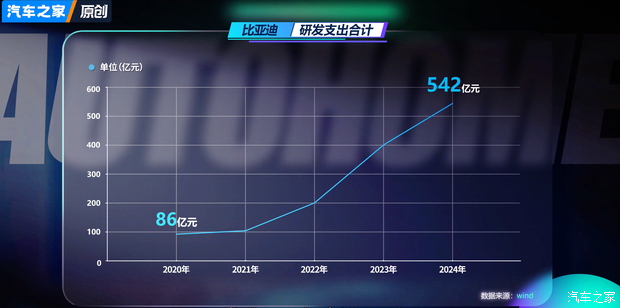

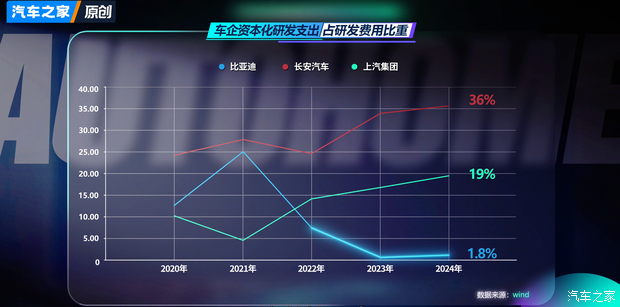

真正的秘密,藏在“研發費用”里。比亞迪近些年,在研發投入方面真的是“豪擲千金”。從 2020年的86億,到2024年研發費用已經高達 542 億!今年前三季度,研發費用又創新高了,高達438億,比去年同期水平,又提高了31%。而有意思的是,比亞迪對研發費用資本化的比例,真的是非常非常低,2024年只有1.8%。

這是什么意思呢?假設比亞迪花了 100 億到研發,但財務認為,有用的技術只有 1.8 億可以計入“資產”,剩下的 98.2 億全部視為“當期費用”,直接計入成本!

這樣做,會直接拉低當年的凈利潤。再看長安汽車和上汽集團資本化的比例,2024年分別是36%和19%。

這么一比較,就能看到,比亞迪的資本化率究竟有多低了。簡直就是在“藏利潤”!而且比亞迪做低研發費用的資本化,已經持續三年了!

當然,這可不是“失誤”,而是“戰略選擇”。在利潤好的時候,故意把數字做低,留出巨大的“財務蓄水池”。未來一旦業績不好,就可以調整資本化比例,平滑利潤波動。

未來展望

那問題來了,未來還能看好比亞迪嗎?

要說比亞迪的未來,由三架馬車決定,分別是智駕突圍、巨輪出海、品牌高端化。

基本盤被圍攻,就必須靠“智能化”突圍。比亞迪大力投入研發,就是想讓汽車智能化的“好用”二字真正落地。不少投資機構認為,2026 年比亞迪的天神之眼B、二代刀片電池、兆瓦閃充、云輦等核心技術,將繼續下放,以“技術平權”的姿態奪回市場。當然,這一切還是取決于智駕技術好不好用,還是需要時間給出答案。

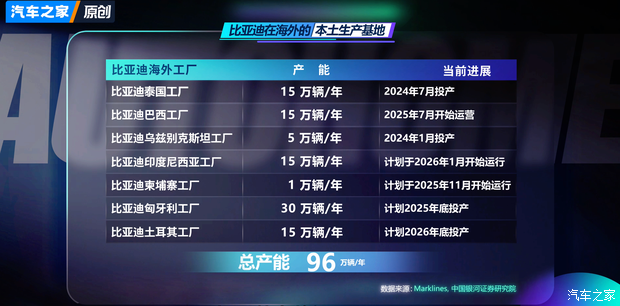

出海方面呢,今年四季度,比亞迪在柬埔寨和匈牙利年產能 31 萬輛的工廠將投產,明年在印度尼西亞和土耳其年產能 60 萬的工廠也將投產。到明年年底,比亞迪在海外工廠的產能加和,就將近 100 萬了!

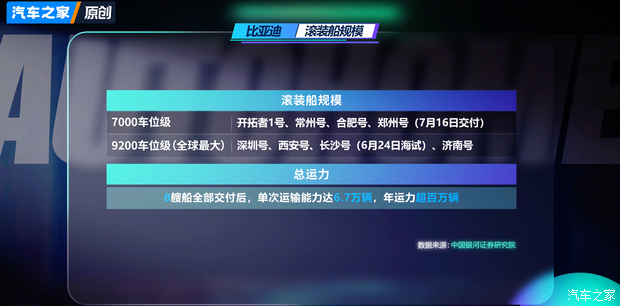

而且,比亞迪現在已經運營了 8 艘滾裝船,年運力將超百萬。這意味著什么?是為攻占全球市場鋪路!要知道今年海外銷量目標是 80 萬,明年,這個數字大概率還要翻倍!

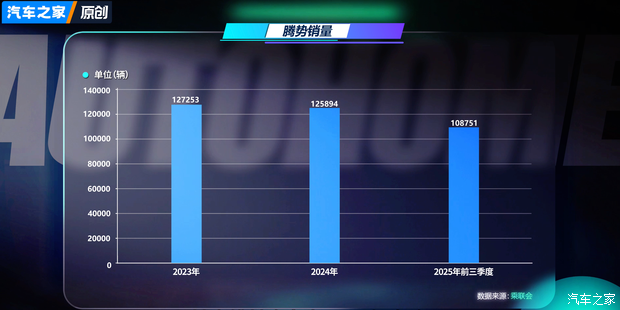

高端化方面,雖然這條路,比亞迪走得一直很艱辛,騰勢銷量基本維持在每年12萬輛左右。

既然大家都在搶比亞迪的基本盤,比亞迪也需要反擊,去爭取更多高端車市場。所以不管是騰勢還是仰望,都排隊去紐北刷成績了。預計明年比亞迪在品牌高端化方面的投入,將持續加碼,只為爭奪那張“豪華入場券”。

比亞迪研發花了那么多錢,你覺得明年它的智能駕駛能突圍嗎?