[汽車之家 行業] 近年來,新能源汽車市場在政策扶持下快速發展,已成為中國乘用車版圖中不可或缺的板塊之一,且市場產銷量均領跑全球。但自2019年以來,在整體汽車市場低迷的大背景下,新能源市場未能延續前幾年的高歌猛進。而新型冠狀病毒肺炎疫情的突然爆發加重了市場的下滑。今天我們就從市場發展轉型、疫情短期沖擊、政策趨勢、“新基建”影響等方面聊一聊新能源市場下滑原因以及未來發展趨勢。

30秒快速閱讀:

1,新能源市場進入發展轉型期,補貼退坡影響銷量萎縮;

2,疫情造成短期巨大沖擊,多地推出或醞釀刺激政策;

3,“新基建”將助力新能源汽車市場發展。

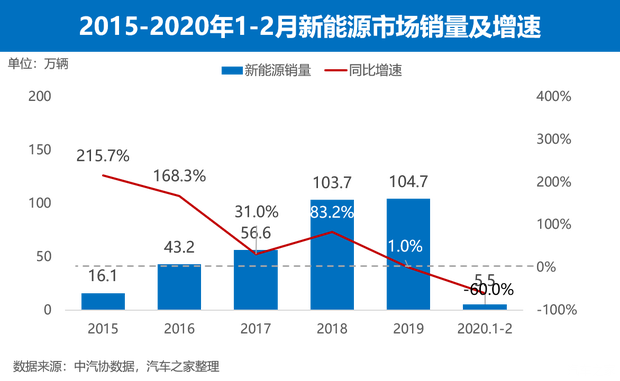

新能源乘用車市場(本文簡稱新能源市場)是汽車行業未來的主流發展方向已是毋庸置疑的。近年來,在我國政府各項政策的支持下,無論從市場規模、發展速度,還是產、銷、研等各方面經驗儲備均取得了長足的進步。我國作為全球第一大新能源汽車市場,在2018年順利突破100萬大關。但是進入2019年(尤其是下半年)新能源市場之前的高速增長戛然而止,全年銷量為104.7萬輛。再加上2020年初的“黑天鵝”事件——新型冠狀病毒肺炎疫情的爆發,使得本已寒冷的新能源市場雪上加霜,1-2月銷量同比下滑60%。

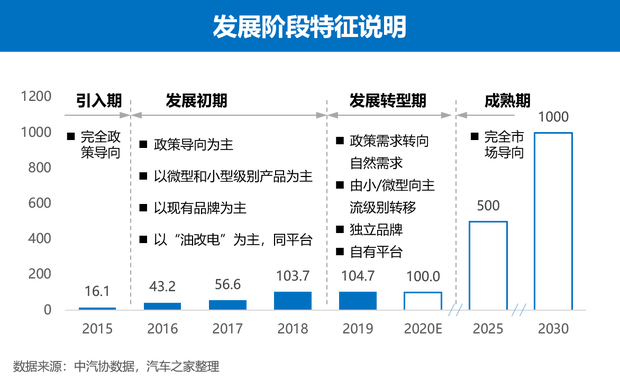

新能源汽車市場經過前些年的引入期和發展初期,進入了發展轉型期。轉型期與發展初期的不同具體表現在以下幾方面:

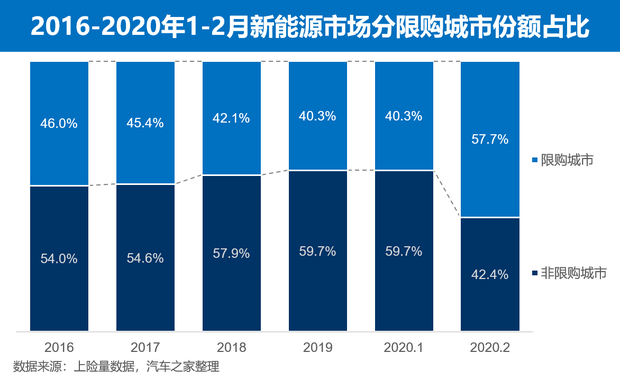

首先,需求導向轉變,由政策導向為主轉向市場導向為主。由2016-2020年1-2月新能源市場分限購城市份額變化可以看出,2019年非限購城市份額已上升到59.7%,較2015年上升約6個百分點。雖然受疫情影響短期內自然需求有所降低,但中長期趨勢不改。另外,疫情的沖擊使得限購城市份額增高;因此針對疫情的短期刺激政策也必將由限購城市發起。

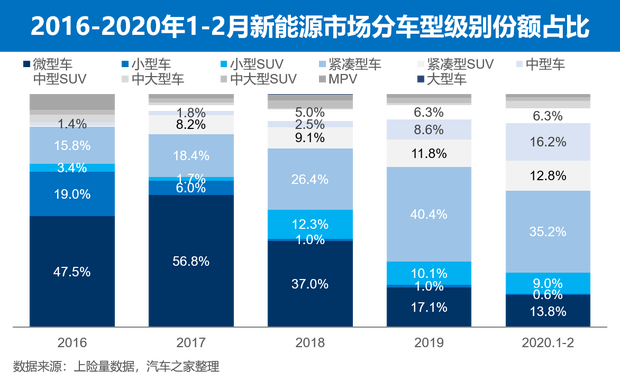

其次,產品結構升級,由小/微型級別產品為主轉向主流級別為主。從近年來新能源車型級別份額變化觀察,在2016年占據市場最大份額(47.5%)的是微型車,其次是小型車(19.0%)。進入2019年,微型車市場份額已下降到17.1%,市場份額最大級別變為緊湊型車(40.4%)。在燃油車市場中的主力級別,緊湊型SUV、小型SUV等份額均有提升。疫情的到來進一步加速產品結構轉型,尤其是中型車市場的崛起。

再次,新能源獨立品牌誕生,產品由“油改電”、同平臺設計開發轉為獨立設計和自有平臺。近年來多家新能源獨立品牌出現,如特斯拉、蔚來、威馬、小鵬、幾何汽車、廣汽新能源等,他們均具有獨立研發、自有平臺、自有渠道的特點。這些品牌資源配置更合理,產品核心技術突出,也為市場帶來更多活力與競爭。

近一年新能源市場銷量萎縮與市場結構轉型同時發生,除去中國汽車整體市場自2017年以來的下跌影響外,主要有以下兩方面原因導致新能源市場銷量出現下滑。

一,補貼退坡是導致本輪新能源市場下滑的一大主因。

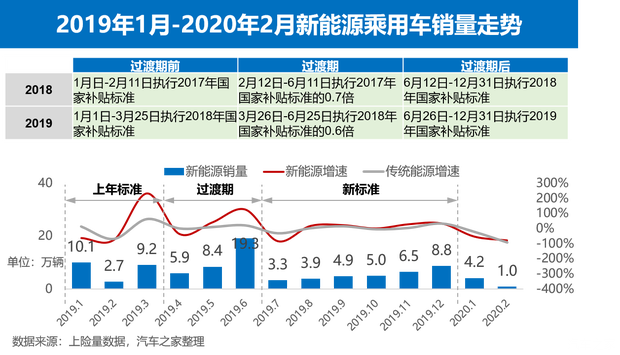

國家補貼和地方補貼的退坡,使得部分依賴補貼過活的車企銷量大減。政策初衷是為了實現市場和產品升級,繼續扶持技術含量較高企業和淘汰落后產能。從這個角度看政策的目的已經實現。由2019年分月銷量走勢圖可見,月度銷量環比增速與補貼過度期時間節點強相關,補貼退坡對市場的影響十分明顯。

二,疫情爆發是短期內對市場沖擊的最大因素。

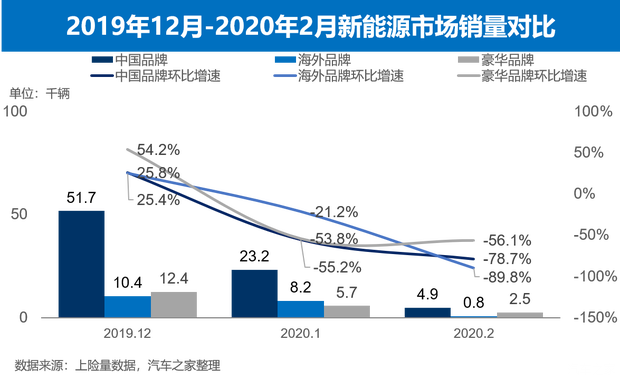

2020年最大“黑天鵝”事件——新型冠狀病毒肺炎的爆發,對市場沖擊巨大。新能源市場2月整體銷量環比下滑77.3%,較傳統能源市場較輕(傳統能源市場環比增速-89.8%)。但隨疫情好轉和復產復工率提升,影響將逐漸減弱。被疫情抑制的購車需求或迎來報復性反彈。

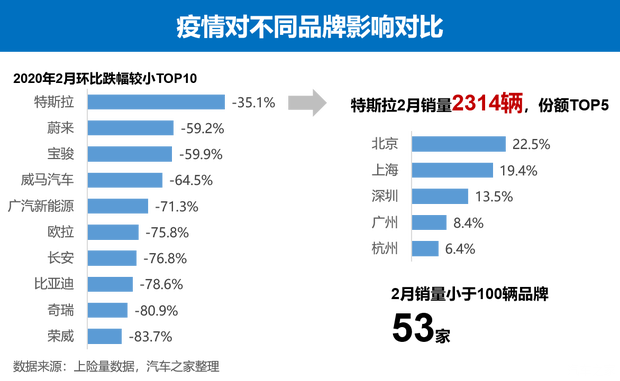

但疫情的爆發同時也將加速市場優勝劣汰進程,抗壓能力強的品牌或在疫情過后的市場表現中脫穎而出。2月特斯拉表現突出,銷量為2314輛,較1月份僅萎縮35.1%。而與之形成鮮明對比的是,2月份銷量小于100輛的新能源品牌有53家。疫情的影響或將加速落后產能的消亡,實現市場資源配置優化。

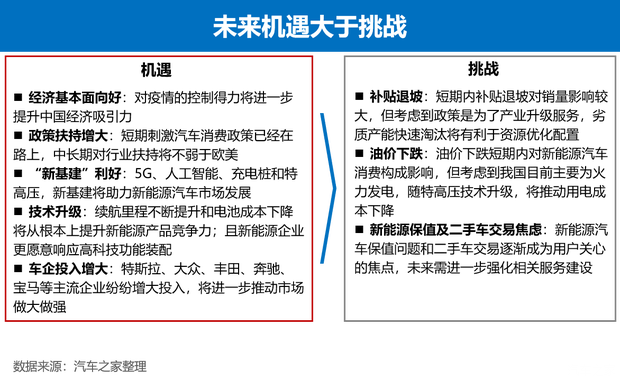

新能源市場處于發展轉型期,雖然經歷了短期調整的陣痛(將在之后幾年持續調整)以及突發事件的打擊,但國家對新能源汽車行業的看好依然不會改變,也必將為產業發展保駕護航。從中長期發展來看,未來機遇大于挑戰。

首先,中國經濟持續穩定基本面向好,將繼續保持全球最具活力經濟體的地位。并通過在此次新冠肺炎疫情中的完美表現,進一步提升中國經濟的吸引力。

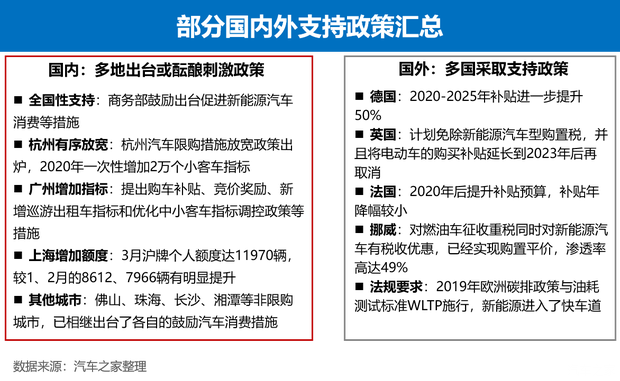

其次,政策扶持力度或進一步加大,由普惠型走向精準型。短期內為彌補疫情帶來的影響,多地已出臺或醞釀出臺相關刺激政策鼓勵新能源汽車消費。據統計,現有杭州、廣州、上海、佛山等七地已相繼推出相關政策,放寬限購指標、鼓勵汽車消費。其他多城市正在醞釀中,有望跟進。放眼海外,隨著2019年歐洲碳排放政策與油耗測試標準WLTP的施行,歐洲新能源汽車發展進入快車道。德、英、法等國均推出支持政策鼓勵新能源汽車行業發展。我國未來政策制定也必將參考國外同行業的措施進行完善。

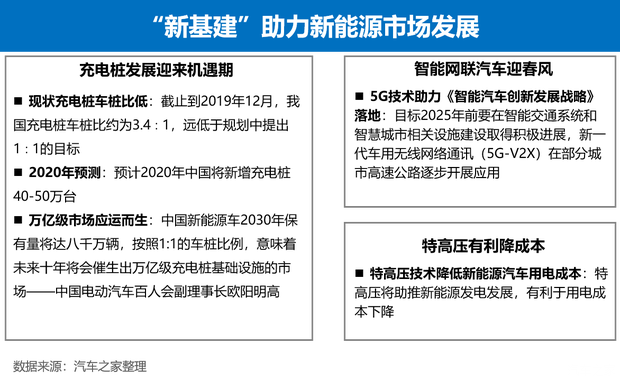

另外,國家近期推出的“新基建”發展規劃,將進一步助力新能源汽車市場發展。首當其沖的是充電樁建設,目前我國充電樁車樁比3.4:1的現狀與1:1的目標相去甚遠,考慮到2030年中國新能源汽車保有量將達到八千萬,充電樁基礎設施的市場缺口巨大。此次規劃提出,必將刺激新能源汽車基礎設施建設發展,徹底解決用戶用車充電顧慮。5G和人工智能等技術發展也在本次“新基建”規劃中,將為智能網聯汽車的發展帶來新機遇,而新能源汽車與智能網聯的結合是未來汽車發展大方向,也必將影響新能源汽車的產品吸引力。另外,特高壓技術的普及將有利于用電成本下降,對新能源汽車市場是又一大利好。

雖然對于新能源產品,用戶依然有產品保值和二手車交易服務等顧慮,但隨著相關配套服務完善這些問題將逐一解決。

總結:

雖然新能源市場正經歷發展轉型期的陣痛以及新冠肺炎疫情的沖擊,市場銷量短期下跌。但隨著市場結構轉型、產品迭代、配套升級等各方面推進,再加上國家政策引導和支持,未來市場前景依然向好。“新基建”也必將為新能源汽車市場發展壯大添足燃料。對于車企來說,經歷大洗禮后優秀的品牌廠商會脫穎而出,通過兼并重組實現資源優化,并在新的競爭中搶得先機。對于消費者而言,市場的優勝劣汰和充分競爭必將帶來出色的產品、更豐富的選擇、更便宜的價格,可謂“喜聞樂見”。(文/汽車之家 劉翔宇)