[汽車之家 行業] “難啊,能不難么?在如今的局面下,整個汽車產業都面臨著很大問題。上游原材料價格上漲,零部件供應不足,進店看車的消費者人流量減少,復工、復產難……基本上外界所曝光的所有問題都讓我們趕上了。”在電話中,一位新勢力企業負責人和汽車之家不停地抱怨。

誠如他所言,如今,汽車產業正在經歷陣痛。根據中汽協公布的數據,2022年4月,中國車市銷量為118.1萬輛,同比下降47.6%,環比下降47.1%;而據乘聯會公布的數據顯示,2022年4月,乘用車市場零售銷量104.2萬輛,同比下降35.5%,環比下降34.0%,4月零售同比與環比增速均處于當月歷史最低值。曾在2021年增長迅猛的新能源汽車市場,也面臨著極大挑戰,特斯拉4月銷量環比下跌97.6%,新勢力企業也頻頻“腰斬”……

『數據來源:中汽協』

值得注意的是,在復工復產,零部件供應等老生常談的問題之外,汽車行業正面臨更為棘手的問題——需求。

“4、5月份的疫情影響,對于主機廠、零部件廠商的生產產生了‘剛性影響’,這種影響可以預估,不久就能彌補。而疫情帶來的次生影響,比如第三產業受到的打擊,對于消費者用車需求、消費能力、消費信心的影響才是大問題,這對未來消費市場制約較大。”乘聯會秘書長崔東樹分析道。

相關部門也注意到了這些負面影響,并正著手以補貼、政策刺激的形式消弭負面影響。某些地區已經開啟了購車補貼政策,而據部分媒體援引“權威人士”的信息表示,新一輪汽車下鄉政策最快本月出臺。

補貼、刺激性政策、汽車下鄉,疊加復工復產,企業供需兩端的需求正在同時被提振。不過在部分車企、行業機構專家看來,想徹底改善汽車行業不良局面,還需要更加細分,更加切實有效的刺激性政策。

不愿承認之難

在描述當下時,車企們更樂于把問題歸結于短期內的生產困難。汽車之家聯系到了不少車企一線負責人以及不同級別的員工,得到的回應都頗為類似——市場需求還在,但生產不出來車,這才是銷量下滑的根本原因。

“現在的車生產不出來是個大問題。供應鏈都集中在上海,即便車企所在地沒有疫情,工廠不受影響,可零部件供應短缺仍舊讓大家的產能大幅受限。生產不出去,自然就沒人買。”某車企負責人趙穎(化名)向汽車之家表示。

“說來也無奈,芯片、疫情、原材料……所有的這些負面事件都應該是短期影響,可誰能想到這些事分批接力,而且循環往復,讓人看不到終點。去年因為芯片問題,我們品牌少賣了好幾萬輛,積壓了大量訂單,本想著今年能一飛沖天,結果今年芯片問題剛要緩解,上海疫情導致其他零部件供應又出了問題,積壓的訂單越來越多。理論上需求確實存在,頂多是滯后,可我也擔心在不斷地滯后下,這批需求要么就沒了,要么就被別人消化了。”

趙穎的擔心不無道理,如今的供應鏈短缺和疫情帶來的雙重打擊,雖然影響了絕大部分車企,但仍有少數企業依靠強大的垂直整合能力脫穎而出,比如比亞迪。

但在部分專家看來,相比需求被別人搶走,車企反而應擔心需求不足。按照乘聯會秘書長崔東樹所說,現在需求不足所帶來的影響遠比零部件供應危機大,而這是大多數車企不愿意公開說的。

“有的車企還是嘴硬。如果只是生產不出來車,那只會影響到批發銷量,零售端銷量受到的沖擊不會這么大,因為大家還是有庫存的。現在的情況是,整個4月份零售銷量同比下滑了35.5%,而這些銷量下滑的企業中,也不全是受到零部件供應的影響,一大部分是因為需求的減少。”

按照他的邏輯,疫情之下,國內第三產業受到嚴重打擊,消費者用車需求,消費信心,購車能力都受到了很大影響,這才是車企最該擔心的。畢竟在復工、復產潮下,零部件問題很快會解決。

如果說零部件供應問題,還能依靠車企加強供應鏈跟蹤管理,更好地進行資源匹配去解決,消費端的需求問題就很難靠車企解決了,在這方面,來自于政策層面的刺激,才是解決問題的最佳手段。

新一輪汽車下鄉?

其實相關部門早已看出了消費需求上存在的問題。前一陣,廣東、江西、天津、山東、沈陽等多級、多地政府出臺了鼓勵汽車消費的政策。

其中廣東省宣布在5月1日-6月30日期間,對購買新能源車的消費者發放最高10000元補貼,燃油車的補貼則為5000元/輛。與此同時,廣州市還將在期間增加3萬個購車指標。沈陽則規劃了自5月1日起總額為1億元汽車消費補貼,每輛車最高補貼5000元;天津在4月27日-9月30日期間,多區發放汽車消費券,最高補貼為5000元/輛……

“這些政策還是根據各地財政狀況出臺的,有錢的地方就多補點,稍微次一點的地方就少補點,沒錢的地方即便想補也沒能力。短期內確實可以提振消費,但長期看來,可持續性是個問題。”崔東樹表示。

除地方直接補貼之外,相關部門也正在策劃新一輪的汽車下鄉活動。早在今年2月份,國務院印發的《“十四五”推進農業農村現代化規劃》就曾提到過新一輪汽車下鄉規劃將落實。近期,甚至有權威人士近期向媒體放風稱,新一輪汽車下鄉政策最快將于本月出臺。

其實在中國汽車產業發展的歷史中,汽車下鄉曾起到過決定性增長作用。第一輪汽車下鄉始于2009年,當時為扭轉金融危機帶來的負面影響,相關部門制定了“真金白銀”的汽車下鄉補貼。

以2009年為例,除當時的購置稅政策外,國家還撥款了50億元人民幣資金,對農民報廢三輪汽車和低速貨車換購輕型載貨車以及購買1.3升排量以下的客車,給予一次性財政補貼。

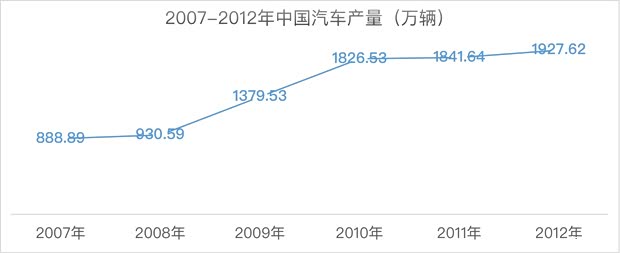

在當時,此政策創造了頗為強大的增長動力。數據顯示,2007年我國汽車產量為888.89萬輛,2008為930.59萬輛。到2009年,在政策的刺激下,汽車產量一下躍升至1379.53萬輛,2010年則達到1826.53萬輛,2011年為1841.64萬輛,2012年為1927.62萬輛。這里面雖然有車市整體增長的大規律,以及購置稅減免的相關作用在,可通過總增長曲線來看,2009年、2010年兩年增長極為迅猛,汽車下鄉的貢獻作用同樣不容小覷。

第二輪汽車下鄉,則在2020年-2021年之間。與此前相比,這輪下鄉的最大特點在于針對新能源汽車,且國家層面并無資金補貼,一切依靠地方政府,及各自企業。客觀來說,這輪汽車下鄉帶火了微型電動車市場,帶動了三四線城市基礎設施建設,但從絕對銷量來說,其效果并不如第一輪汽車下鄉輝煌。

『微型電動車市場的爆火,是第二輪汽車下鄉最耀眼的成績』

而這第三輪汽車下鄉,面臨的最大問題便是“國家財政有沒有補貼”。從前兩輪汽車下鄉中我們可以看到,有補貼和無補貼,其效果千差萬別。

“客觀上說,此時進行汽車下鄉,確實有助于一些入門車型的銷量增長。”崔東樹表示:“但想真的刺激到這部分市場,相關部門還是得拿出‘真金白銀’去補貼消費者,若僅依靠車企讓利,那汽車下鄉就變成了‘下鄉巡展’,效果不會很大。”

而全聯車商投資管理(北京)有限公司總裁曹鶴對此則并不看好。“現在的汽車下鄉,可能政策面的呼吁更大一點。放在整個宏觀經濟的角度,財政收支的狀況,大力度的支持(真金白銀)不太可能,畢竟疫情之下的財政收支捉襟見肘,指望地方財政恐怕沒幾個能承受住。讓車企本身讓利更不實際。所以,現在的汽車下鄉作用不會太大。”

政策應如何刺激?

其實在汽車下鄉之外,對市場刺激較大的政策,當屬購置稅減免。而細數歷次有效的政策救市,購置稅減免都是重中之重。

2009年,全球經濟危機蔓延,為提振汽車產業,拉動內需,中央出臺了一系列鼓勵汽車消費政策,其中對于購置稅的減免政策為:2009年減按5%征收、2010年減按7.5%征收。這一輪購置稅減免取得的效果非同凡響,不光車市增長迅猛,就連購置稅整體收入都有所增長。數據顯示,2009年全年,乘用車市場累計銷量突破800萬輛,車輛購置稅總收入1163.17億元,同比增長17.5%。

第二輪購置稅減免政策,則始于2015年,彼時中國經濟受股市壓力較大,為促進汽車消費,國家再次推出了購置稅減免政策,效果也極為理想。數據顯示,在該政策的加持下,2015年中國車市增量為180萬輛,2016年增量為340萬輛。

此前崔東樹曾算過一筆賬,雖然第二輪購置稅減免政策導致汽車購置稅本身收入下滑,可按照汽車12萬元的平均售價和3%的消費稅稅率以及17%的增值稅來考慮,則一臺車整體稅收增加了2.4萬元。由此推算,2015年消費稅與增值稅合計增加430億元,2016年則增加了800億元,幅度遠高于車輛購置稅減免本身帶來的稅收減少。

由此看來,汽車購置稅減免政策,不僅在刺激市場銷量上切實有效,且對于汽車銷售環節的整體稅收而言同樣有積極作用。

“銷售側給相關部門提了很多建議,購置稅減免就是其中的關鍵。對此發改委也在召集國研中心、信息中心、流通協會、中汽研等機構不斷商討可行性。”業內權威人士劉正(化名)和汽車之家表示,除購置稅減免政策外,他所在的機構也在向相關部門建言了其他政策,比如在限購城市進一步開放指標限制。

“比如在北京,今年內多投放5-10萬個指標。相比于汽車下鄉等其他刺激性政策,這種指標開放得到的效果是可以預估的,對于消費的刺激性不容小覷。”

而在崔東樹看來,除了北京這種特殊的限購城市之外,刺激性政策還應多集中于中小城市,尤其是縣域地區。

“現在要做的第一件事,是刺激有購車能力人群的購買欲望。而發揮個人所得稅的購車減稅效應則是此中之重。從分析看,近幾年全國個人所得稅的增長很強,應該發揮個人所得稅的購車減稅效應。與此同時,輔以購置稅減免政策,進一步調動消費者購車熱情,實現拉動消費的可持續增長。”

對于那些暫時沒能力購車的消費群體,崔東樹則認為必須依靠政府補貼。但就現在的形勢來看,似乎并不具備相應條件。“從支持車市發展的資金來源看,車輛購置稅的下滑較大,地方政府的土地出讓金也是下滑巨大,而土地出讓金的支出較大,因此指望地方政府大力促進車市消費的能力有限。”

而就補貼和扶持的對象來看,崔東樹則建議不要局限于新能源汽車,反而應該加強對傳統燃油車的照顧。

“新能源車現在已經很火了,不需要照顧了。即便在市場局勢這么差的4月份,新能源細分市場批發銷量增幅仍然超過了50%。與此同時,還有大量的訂單尚未交付,據調查,如今國內新能源汽車積壓訂單高達70-80萬輛,其中僅純電動車就有40萬輛訂單尚未交付。比起它們,傳統燃油車更需要刺激。”

而曹鶴則認為,國家的刺激性政策還是應該從全局考慮,而非僅看一個點。“不能為了刺激而刺激,也得考慮整體。假設北京放開號牌限制,今天放開,過兩天就得都‘趴’在馬路上,這不可取。新車需求只能是結構性、地方性的調整。”

“相比之下,調節存量要可靠的多,比如出臺強制檢驗、報廢的相關規定。每年5%以上的報廢存量釋放的需求就很可觀了。”

『放開購車指標或許立竿見影,但隨后擁堵等問題也會讓人頭疼』

汽車市場整體下行,是周期性趨勢波動的展現,在業內專家看來,2020-2021年已經是深度調整的尾聲,2022年則是新一輪向上周期的開啟,對于整個汽車產業來說,尤為重要。

出乎眾人意料的,在芯片問題逐步得到緩解的情況下,國際局勢的變動以及國內疫情的反復,為2022年汽車產業發展增加了變數。在此局面下,除復工復產外,補貼和相關刺激性政策,則成為了消弭變數,為市場重新帶來活力的最重要手段。從目前來看,出臺什么樣的刺激性政策,或將直接決定下個周期究竟能否強勢開啟。(文/汽車之家行 陳燦)

京ICP備09113703號-1

信息網絡傳播視聽節目許可證: 0110553

廣播電視節目制作經營許可證

公司名稱:北京車之家信息技術有限公司

中央網信辦違法和不良信息舉報中心

違法和不良信息舉報電話:400-868-5856

舉報郵箱:jubao@autohome.com.cn