[汽車之家 行業(yè)] 前一段時間,畢馬威發(fā)布了第五屆畢馬威中國領(lǐng)先汽車科技企業(yè)50自動駕駛領(lǐng)域榜單,聚焦感知硬件、算法以及2B 、2C多場景領(lǐng)域,選出了30余家最具活力、潛力的自動駕駛企業(yè)。日前,畢馬威則針對自動駕駛領(lǐng)域單獨推出了專題報告,用于探討中國自動駕駛發(fā)展現(xiàn)狀與趨勢。

在報告中,畢馬威首先對目前中國智能網(wǎng)聯(lián)汽車技術(shù),及自動駕駛領(lǐng)域發(fā)展作出了肯定。首先,智能網(wǎng)聯(lián)汽車技術(shù)正迅速發(fā)展,L1和L2智能駕駛的應(yīng)用規(guī)模不斷擴大。在某些特定場景中,自動駕駛系統(tǒng)已實現(xiàn)較高的復雜程度。中國本土企業(yè)已在汽車的系統(tǒng)集成方面取得較大發(fā)展,只是傳感器和控制算法等關(guān)鍵技術(shù)創(chuàng)新能力仍需要提升。此前在編寫《2021全球汽車行業(yè)高管調(diào)查》時,大部分受訪的高管都認為,到2030年完全自動駕駛汽車將在中國公路上行駛。

從發(fā)展的角度看,自動駕駛汽車高昂的價格正在成為增長速度的制約點。對此,畢馬威中國汽車行業(yè)審計服務(wù)主管合伙人徐侃瓴表示:“民眾對智能網(wǎng)聯(lián)汽車的接受度仍在變化,價格是原因之一。根據(jù)往屆《全球汽車行業(yè)高管調(diào)查》,中國的自動駕駛功能早期的消費者接受度比大多數(shù)其他國家高。但自動駕駛功能比其他汽車高端功能更為昂貴,令多數(shù)消費者難以承擔。”

而得益于高級駕駛輔助系統(tǒng)ADAS (Advanced Driving Assistant System)的滲透率不斷提升,駕駛員、乘客和監(jiān)管者之間的信任也得到了一定程度的加強。相關(guān)數(shù)據(jù)顯示,2019年前,L2級ADAS系統(tǒng)通常只出現(xiàn)在人民幣35萬元以上的汽車上。但從2020年起,L2級ADAS系統(tǒng)開始裝配于中端汽車,甚至在人民幣10至15萬元的低端汽車上出現(xiàn)。畢馬威在報告中指出,想培養(yǎng)用戶,提升他們對于高級自動駕駛的接受程度,車企不妨先用智能技術(shù)吸引中、低端汽車市場的用戶。

從商業(yè)模式上看,最簡單,最有希望快速實現(xiàn)商業(yè)化的是封閉場景中的貨運車輛,因為其技術(shù)復雜程度較低,安全要求較為簡單,法規(guī)相對健全或更容易被修訂。目前,部分科技公司已在L4級自動駕駛技術(shù)道路測試上取得一定進展。港口、礦區(qū)、末端物流配送等在內(nèi)的自動駕駛細分場景在經(jīng)過大量商業(yè)化試點之后也取得了一些成果。

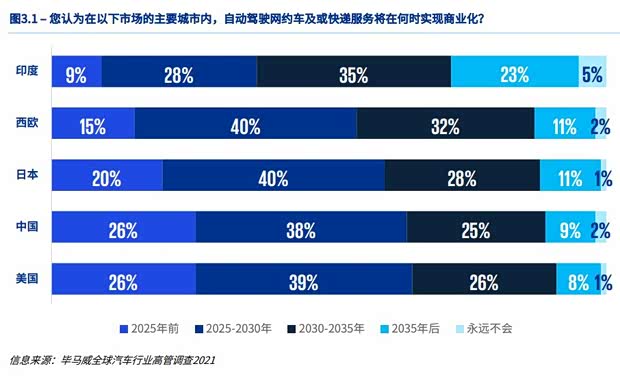

相對較難實現(xiàn)的則是完全自動駕駛網(wǎng)約車服務(wù),因為其對于技術(shù)的要求較高,同時還需要巨額的跨行業(yè)投資以及健全的法律法規(guī)。在報告中畢馬威表示,這項服務(wù)的大規(guī)模商業(yè)化落地日期要等到2030年。(文/汽車之家 陳燦)